电子报

电子报

2026年5月15日星期五NO.1央行:4月末社会融资规模存量456.89万亿元,同比增长7.8%5月14日,中国人民银行发布的金融数据显示,2026年4月末,广义货币(M2)余额353.04万亿元,同比增长8.6%,比上年同...

最高检官网公布一则保险理赔案例,中信银行兰州分行员工吕某骗取14名老年客户393万余元,银行垫付386万余元,后获保险赔偿328万余元。雇员忠诚险旨在赔偿雇员不诚实行为致雇主损失,但理赔常存争议。本案历经波折终获赔,体现理赔三大难点。专家建议保险合同应明确定义不诚实行为、直接损失,并清晰约定双方举证责任。

2026年5月14日星期四NO.1银行理财规模超季节性回升含权产品稳增据证券时报,进入二季度后,银行理财市场走出“寒流”,迎来超季节性的规模回升。5月12日,有数据显示,4月末,规模超1万亿元的14家理财公司合计存续规模单月...

5月13日,工行、农行派发现金股息合计约1057亿元,工行全年累计分红约1106亿元领跑A股。2025年A股银行合计分红约6456亿元,国有六大行占比超66%,头部股份行及城商行分红率也多在30%以上,但部分区域性中小行下调分红比例或不分红。专家称,银行业高分红取决于盈利和资本内生补充能力,高分红或难以在全行业复制。

76家非上市财险公司一季度共实现保险业务收入1449.82亿元,同比增长4.9%,但净利润同比大幅下滑超40%,投资收益也普遍下降。行业正进入“投资收益波动加大、承保能力分化加剧”新阶段,竞争转向“质量导向”和“能力导向”。超七成公司综合成本率同比改善,但规模较小公司成本仍高,行业正从“拼规模”回归“重质量”。

2026年5月13日星期三NO.1全国人大常委会2026年立法计划公开金融领域立法加快《全国人大常委会2026年度立法工作计划》5月11日在中国人大网公开。金融领域立法预计将是今年重点。《计划》明确加快金融领域立法,制定金融...

2026年5月12日星期二NO.1中小银行再掀“降息”潮5月11日消息,又一轮银行存款利率下调潮悄然来临。5月以来,多家中小银行密集发布公告,下调人民币存款产品利率,调整范围覆盖通知存款、定期存款等主要品种。自今年4月以来,已...

《每日经济新闻》梳理统计发现,70家人身险公司中67家披露个险营销员规模,合计212.6万人,较2019年峰值缩水近八成,显示代理人出清节奏放缓。其中6家头部公司营销员数量占总规模八成以上。友邦人寿人均保费11.25万元居首。此外,部分中小公司脱落率高企,7家公司营销员不足百人。

AI智能体“龙虾”正推动保险业变革,重构行业运营范式。《保险“龙虾”技能洞察报告》显示,保险领域Skill市场供给提速,集中于两核业务与风险合规等场景。大模型技术推动保险行业转型,Skill增强智能体专业表现。AI赋能代理人体系,提升运营效率,在两核、风控等环节变革已至,头部险企实践显示智能理赔、风控显著降本提效。

2025年非上市寿险公司业绩亮眼,净利润达657.84亿元,同比增33.2%;投资收益1910.19亿元,同比增23.76%,整体反弹,头部效应显著。不过,净利润分化,盈利机构增至44家,亏损面收窄,最大亏损额下降。远东资信预计,2026年行业竞争加剧将加速洗牌,头部险企优势扩大,中型险企信用状况分化或加剧。

临近“五一”,金价回调至每克千元附近,部分品牌金店推出打折优惠活动吸引消费者。香港一家六福珠宝指定黄金饰品最低6.5折,但需购买两件“一口价”金饰,且折后单价仍高于克重产品。深圳周大福等金店也推出每克优惠50元等活动。业内分析,金价回调与国际形势相关,美元资产吸引力回升,金价进入回调通道。

2026年4月30日,星期四NO.1央行:一季度末金融机构人民币各项贷款余额280.51万亿元4月29日,央行数据显示,2026年一季度末,金融机构人民币各项贷款余额280.51万亿元,同比增长5.7%,一季度人民币贷款增加8....

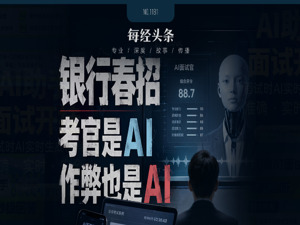

4月29日每经讯2026年度银行业春季校园招聘期间,《每日经济新闻》记者注意到,多家银行将AI面试嵌入招聘流程。记者实测发现,AI面试官在提问过程中能灵活互动,而且会结合面试者的简历及作答内容进行个性化追问。据了解,银行AI面试会针...

2026年银行春招季,多家银行将AI面试嵌入招聘流程,通常设在笔试后、线下人工面试前。AI面试官能灵活互动、个性化追问,还可根据岗位生成题目,提升效率与公平性。然而,电商平台上“AI面试助手”热销,提供实时监听、毫秒级回答等功能。对此,银行通过AI反作弊机制和人工复核应对,如眼球追踪、屏幕监控等。

当下,财富管理理念深入人心,越来越多的人在选择理财产品时,不仅关注收益的稳健与长期性,还注重服务的便捷性和全面性,更希望自己的财富能够为社会带来积极的影响。同时,结合金融“五篇大文章”的背景,“金融向善”这一理念正在成为金融机构的共识...

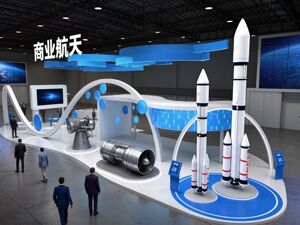

4月24日,《每日经济新闻》记者获悉,全国首个商业航天保险共保体成立一年来,累计为25次民营商业航天发射项目提供超百亿元风险保障,询价和承保周期缩短20%。业内称,当前国内商业航天产业正迎黄金发展期,保险需求将爆发式增长,不过商业航天保险在赋能产业发展中也面临风险评估难度大、需求多元化等挑战。