电子报

电子报

5月18日,“2026清华五道口全球金融论坛”在成都开幕,主题为“变局下的全球金融治理”。在首场“高端对话”中,日本央行前行长白川方明等经济决策者与学者剖析了宏观经济走势。白川方明反思了长期宽松政策的弊端,呼吁廓清货币政策边界,推进结构性改革。

巨力索具此前被市场视作商业航天概念股核心标的之一,不过,从公司后续披露的数据看,商业航天业务对公司整体经营业绩影响相对有限。

近日有商家称可提供定制车牌服务,实则为假车牌。网络平台上,商家以“观赏牌”等为幌子,隐晦兜售高仿假牌照,涵盖多种车型。其背后是部分驾驶员的侥幸心理,电商平台也形成灰色产业链。律师称商家行为属违法,很多消费者存在认知误区,悬挂假牌上路隐患极大,还可能面临拘留、罚款,构成犯罪的,依法追究刑责。

本次权益变动完成后,金海高科的实际控制人将由丁氏家族变更为游戏圈资深大佬金丹良。

体外诊断企业达安基因在连续两年亏损后控股权变更落定。广药集团旗下广药资本将合计控制达安基因26.63%股份,成间接控股股东。达安基因近年来经营承压,2024年亏损9.25亿元,2025年亏损7.44亿元,2026年一季度仍亏损。广药集团称,此举有利于完善产业布局,达安基因可借助其优势实现突破,双方在多领域有战略协同和合作前景。

长鑫科技在存储行业下行后业绩强劲复苏,2025年扭亏为盈,2026年一季度净利润超330亿元,超越贵州茅台。公司计划募资295亿元追赶国际巨头。不过,长鑫科技提示了多重风险,包括未弥补亏损、宏观经济与行业周期性风险、巨额固定资产折旧、存货跌价及无控股股东等。公司能否持续稳健发展待观察。

深入氟化工行业的基本面,可以发现业绩增长与产品涨价正在形成共振。具体来看,在产品价格走势上,制冷剂与锂电氟化学品呈现出不同的运行逻辑。

本轮全球长债抛售潮的引爆点,直指美国近期超预期的通胀数据。美国4月CPI(消费者价格指数)及PPI(生产者价格指数)相继发布,通胀的表现促使市场参与者迅速重新评估全球核心央行的货币政策路径。

周末消息面利好与利空并存,但利空压过了利好。周五有杀回流资金的现象,明天大概率会有惯性下挫的动力,但随后开启1-3个交易日反弹的概率较大。对于市场震荡回调,理性看待,不看空。由于超级主线暂时降温,且不少后排个股破位,需要耐心等待赚钱效应恢复。

当全球宏观政策进入深度不确定性区间,当技术革命与制度变革交织共振,2026年5月的成都,或将为世界金融治理的未来走向提供重要思想坐标。

当下“油电分化”加剧,4月多款燃油车降价,幅度从16.6%到26%不等。A0级燃油车被自主电动车替代,A级燃油车仍具韧性但承压。燃油车厂商加大促销但效果递减,“静默降价”未有效拉动销量,陷入促销僵局。消费需求加速向新能源车转移,油电分化显著。不过,整个乘用车行业价格竞争秩序回归理性。

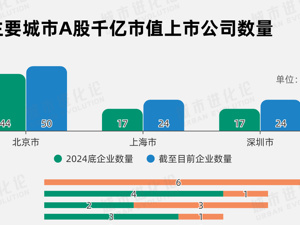

这轮AI造富潮,城市经济成色正与核心产业赛道深度绑定,真抓产业、尊重市场的城市,仍在持续孕育下一批千亿新贵。

截至5月15日收盘,Wind白酒指数本周跌幅达3.49%,创近6年新低,古井贡酒等7只个股周跌幅超5%。2025年白酒行业深度调整,2026年一季度跌幅收窄,行业底部特征明显,龙头企业有望率先企稳。非白酒板块中,啤酒行业走势相对稳定。古井贡酒股价跌破百元,虽业绩与股价双弱,但大众价位产品抗跌,留存经营回暖底气。

5月11日至15日,A股先扬后抑,港股震荡回落,股指创新高后迅速回撤,全市场ETF规模一周骤减超1500亿元,跌破5万亿元。其中,股票型ETF缩水超1200亿元。ETF挂钩指数强弱分明,半导体材料设备指数成“增量王”。TOP20管理人ETF规模集体下滑,5家头部公募缩水超百亿元。头部产品中,2只沪深300ETF规模缩水超百亿元。

刚过去的交易周,主要股指创阶段新高后回落,创业板指和科创50指数周涨幅超3%。“算电协同”成近期关键词,绿色电力、“东数西算”概念和半导体指数表现强势。周末算力行业再迎利好,算力网要来了。此外,中美经贸磋商初步成果公布,中东局势也传来多个重要消息,伊朗制定霍尔木兹海峡管理机制并宣布恢复股市交易。下周重点关注普京访华这件大事。

本周全球市场高位震荡,A股冲高回调,“科创”指数强势,每经品牌100指数周跌2.56%报1039.02点。宏观上,我国4月CPI和PPI同比均上涨。货币政策方面,国内总量宽松暂难落地,宽信用诉求回落。上海电气周涨幅达8.49%,近期与国家能源集团签署合作协议,且新增订单创新高,2025年净利润大增。