电子报

电子报

邱建明曾是惠而浦浙分负责人,在家庭与事业抉择的十字路口,他毅然转型加入保险业。519位客户、超10亿元保额的成绩,见证了他十三年的坚持。理赔中,他领悟到保险的温度与责任,从人身保障拓展到财富规划,实现事业跨越。如今,他坚守用专业与真诚守护家庭未来的信念,相信长期主义,梦想建立世界级团队,传递保险温度。

近日,甘肃银行与大连银行相继完成高管调整。甘肃银行聘任原甘肃金控副总经理石海龙为新任行长,延续本土化用人思路;大连银行则迎来原成都分行行长韩萍出任新掌舵人,带来跨区域经营视角。近年来,城商行高管变动频繁,兼具金融监管经验与市场化实战能力的管理者更受青睐,高管团队专业化、年轻化成趋势。

2025年9月17日星期三NO.1央行陆磊:继续巩固和畅通中国联通全球的资金网络和渠道9月16日,央行副行长陆磊在第十四届中国支付清算论坛上表示,将继续构建开放互联生态,下一步继续推进跨境支付互联互通,进一步深化政府、基础设施...

9月15日,北大汇丰商学院等发布《中国保险中介市场生态白皮书》。数据显示,截至2024年末保险营销员降至264万人,降幅收窄且数量逐步企稳。同时,保险营销队伍现结构性变化,新人占比上升,“老人”占比下降。业内人士认为,面对行业新变化,保险代理人需持续提升自我。此外,个险渠道“报行合一”无需太过担心,应关注提高行业成交率。

9月16日每经讯近日,市场消息称,平安人寿上海总部部分人员将南迁深圳,平安人寿对《每日经济新闻》记者回应表示,根据《保险法》《公司法》及《市场主体登记管理条例》等相关规定,公司注册地应与办公所在地保持一致。顺应公司整体经营发展需要,...

近日,“未来银行大会2025”在成都举行,200余家银行的600多位高管参会。新希望金融科技CEO徐志华通过函数推演与数学建模,分享零售信贷业务发展逻辑,指出其风险释放具“非匀速”特性,业务开展后第18至24个月是风险快速释放期,银行应警惕“短期收益陷阱”,坚持“长期主义”,制定长期稳健的发展战略。

近日多名浦发银行信用卡用户反映,其信用卡于9月9日前后在巴西等国被盗刷,很多人从未去过巴西。9月13日,浦发银行信用卡中心称已启动应急响应。9月15日晚,浦发银行表示部分合作银行万事达卡持卡人受外部攻击影响,该行信用卡中心已逐一联系受影响客户。据悉,涉事信用卡多为与万事达合作发行的无价世界卡。

9月12日,人民银行宣布9月15日将开展6000亿元买断式逆回购操作,期限6个月,本月合计加量续作3000亿元,为连续第4个月加量。业内专家表示,下半年宏观政策将保持连续性和稳定性,货币政策将优化结构,结构性工具可发挥牵引作用,与财政等措施协同,增强金融支持实体经济实效。

9月12日,2025Inclusion·外滩大会见解论坛在上海举行,主题为“科技金融助力新三角循环”。中国工程院院士丁文江发表《走向未来的中国科创》演讲,指出人工智能核心是“温故知新”,对社会是场大革命。他认为,中国新质生产力正涌现,未来科创应是创新链与产业链深度融合,要靠金融助力,给创新之火浇上金融之油,让中国科创放更大光热。

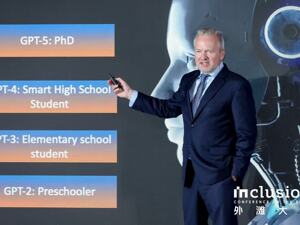

9月12日,2025Inclusion·外滩大会见解论坛在上海举行。会上,全球知名金融投资人拉斯·特维德发表《预见AI引领的下一个跃迁时代》演讲。他表示,到2050年,全球或有40亿台AI驱动机器,约80%的GDP将由机器人创造。展望2040年,AI智力或达人类的十万倍,量子计算机将承担全球10%计算任务。

9月12日,2025Inclusion·外滩大会见解论坛在上海举行,上海银行副行长俞敏华发表演讲。他指出,商业银行需重塑科技企业风险评价和金融风险收益平衡两个逻辑,积极拥抱科技成果转化。俞敏华认为科技金融是一场系统性革命,上海银行正从资金提供者向生态组织者转型,本月还将成立产业研究院,构建更精准的风险评估模型。

长城人寿李文君拥有18年保险行业经验,她认为保险核心是风险管理,长期主义是做时间的朋友,为客户长期服务。理赔是保险价值的起点。她认为客户认知从“要我买”到“我要买”,行业生态不断更新。她认为“保险菁英”要专业且有温度、会用科技,建议新人真诚对待客户,将客户悲欢视作己任。

理赔协谈岗是保险体系末端的重要角色,不直接销售保单,却是客户与保险公司间的直接对话者。平安养老险安徽分公司的汪洁就是其中一员,她懂法律、通医学、善沟通,在“规则与人性”间找平衡点。面对客户宣先生的困境,她主动作为,她认为,理赔协谈岗是保险的“良心”,要为客户提供有温度的理赔服务。

9月9日,渝农商行召开2025年半年度业绩说明会。数据显示,上半年该行营收、净利润双增,资产质量稳定,但面临息差收窄等压力。该行计划五年内打造为世界一流现代化农商行,下一步将聚焦“三种新动能”,从资产负债两端发力,力争净息差降幅继续收窄并维持在合理水平。

2025年信用卡行业进入“退潮期”,多家银行信用卡贷款余额、交易额及业务收入下滑。此前,信用卡已进入存量时代,发卡量逐年收缩,政策也加强了睡眠卡管理。随着行业风险暴露,银行加强风控,谋求转型。当前,银行通过挖掘县域市场潜力、精耕高端客群、高质量获客等策略谋变,实现信用卡业务在存量竞争时代的可持续发展。

随着中国企业从“资本出海”向“产品出海”跨越,出海风险正从传统财产险向网络安全、供应链重组等复合型风险扩展。保险机构通过创新产品、升级承保能力及定制化方案,助力企业构建全球化运营体系。头部险企跟随新能源车企出海,加速海外车险布局。