电子报

电子报

近来“买香港保险”热度上升,但跨境投保因法律、监管和产品设计差异面临诸多风险,如不受境内法律保护、存在汇率及外汇政策变化等。江苏省保险行业协会建议消费者通过合法渠道购买,谨慎对待“高收益”产品。业内人士称,认知不足是导致港险理赔难的主要原因,建议消费者明确需求、通过正规渠道购买并深入理解产品条款。

9月14日,北京金融法院与北京市工商联在服贸会上联合举办优化营商环境典型案例新闻发布会。北京金融法院副院长薛峰介绍,2022年成立的优化营商环境工作室,以“修复重塑信任信用”为原则,创新机制。2024年机制升级,扩充专家库、共建“民营企业产权保护中心”、组建调研团队。

9月12日,“2025Inclusion·外滩大会见解论坛”在上海举行。中国工程院院士丁文江表示,中国科创要在全球竞争中占据主动,必须重视材料和信息学科,二者是硬科技基础。他还介绍了氢的双重属性及产业化痛点。谈及金融助力科技创新,他提出金融科技要减小创新不确定性,关注创新主体,还要找到与科创相匹配的资金。

2025年9月15日星期一NO.1央行:8月末社会融资规模存量为433.66万亿元,同比增长8.8%9月12日,人民银行披露8月金融统计数据。数据显示,8月末,社会融资规模存量433.66万亿元,同比增长8.8%,比上年同期高...

9月12日,“2025Inclusion·外滩大会见解论坛”在上海举行,主题为“科技金融助力新三角循环”。业内专家共话科技金融,强调其对中国科创的重要性。部分嘉宾认为传统金融机构需革新以适应科创企业,助力成果转化。论坛还探讨了如何打造科技创新的金融生态体系,建议发挥各资金方长处,强化协同共建。

9月12日,“2025Inclusion·外滩大会见解论坛”在上海举行。上海交通大学张新安教授表示,激发科创团队成员创新意识,重点在于通过赋能式领导提升员工自主性等,减少团队内耗也很重要。他指出,企业创新的根源在于员工创造力,领导者要让员工“被赋能”,同时明确共同愿景并亲自践行,才能激活员工创造力。

9月10日至14日,2025年服贸会在京举办,金融服务板块展现中国金融业创新活力。安盛天平CEO左伟豪表示,当前企业出海进入“体系输出”阶段,风险双重升级,建议树立风险前置理念。安盛天平依托全球网络,通过创新合作模式,为中国出海企业提供全方位风险保障。左伟豪还称,中国市场的开放韧性,为外资险企提供了沃土。

9月12日,人民银行宣布9月15日将开展6000亿元买断式逆回购操作,期限6个月,本月合计加量续作3000亿元,为连续第4个月加量。业内专家表示,下半年宏观政策将保持连续性和稳定性,货币政策将优化结构,结构性工具可发挥牵引作用,与财政等措施协同,增强金融支持实体经济实效。

9月12日,2025Inclusion·外滩大会见解论坛在上海举行,主题为“科技金融助力新三角循环”。中国工程院院士丁文江发表《走向未来的中国科创》演讲,指出人工智能核心是“温故知新”,对社会是场大革命。他认为,中国新质生产力正涌现,未来科创应是创新链与产业链深度融合,要靠金融助力,给创新之火浇上金融之油,让中国科创放更大光热。

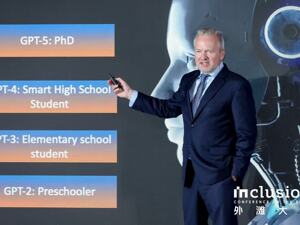

9月12日,2025Inclusion·外滩大会见解论坛在上海举行。会上,全球知名金融投资人拉斯·特维德发表《预见AI引领的下一个跃迁时代》演讲。他表示,到2050年,全球或有40亿台AI驱动机器,约80%的GDP将由机器人创造。展望2040年,AI智力或达人类的十万倍,量子计算机将承担全球10%计算任务。

9月12日,2025Inclusion·外滩大会见解论坛在上海举行,上海银行副行长俞敏华发表演讲。他指出,商业银行需重塑科技企业风险评价和金融风险收益平衡两个逻辑,积极拥抱科技成果转化。俞敏华认为科技金融是一场系统性革命,上海银行正从资金提供者向生态组织者转型,本月还将成立产业研究院,构建更精准的风险评估模型。

长城人寿李文君拥有18年保险行业经验,她认为保险核心是风险管理,长期主义是做时间的朋友,为客户长期服务。理赔是保险价值的起点。她认为客户认知从“要我买”到“我要买”,行业生态不断更新。她认为“保险菁英”要专业且有温度、会用科技,建议新人真诚对待客户,将客户悲欢视作己任。

9月12日每经讯9月12日,由每日经济新闻与上海交通大学上海高级金融学院联合主办的2025Inclusion·外滩大会见解论坛在上海黄浦世博园区举行,聚焦“让新技术不再‘等风来’:科技金融助力新三角循环”这一主题,平安产险从保险机构...

理赔协谈岗是保险体系末端的重要角色,不直接销售保单,却是客户与保险公司间的直接对话者。平安养老险安徽分公司的汪洁就是其中一员,她懂法律、通医学、善沟通,在“规则与人性”间找平衡点。面对客户宣先生的困境,她主动作为,她认为,理赔协谈岗是保险的“良心”,要为客户提供有温度的理赔服务。

9月9日,渝农商行召开2025年半年度业绩说明会。数据显示,上半年该行营收、净利润双增,资产质量稳定,但面临息差收窄等压力。该行计划五年内打造为世界一流现代化农商行,下一步将聚焦“三种新动能”,从资产负债两端发力,力争净息差降幅继续收窄并维持在合理水平。

2025年信用卡行业进入“退潮期”,多家银行信用卡贷款余额、交易额及业务收入下滑。此前,信用卡已进入存量时代,发卡量逐年收缩,政策也加强了睡眠卡管理。随着行业风险暴露,银行加强风控,谋求转型。当前,银行通过挖掘县域市场潜力、精耕高端客群、高质量获客等策略谋变,实现信用卡业务在存量竞争时代的可持续发展。