电子报

电子报

2025年前三季度,我国科技保险保费收入同比增30%,跑赢行业平均水平。政策支持下,深圳、上海等地出台实施方案,七部门提出构建全生命周期保险体系,多地试点共保体。新兴技术催生风险保障需求,头部机构推动风险管理体系迭代。业内预计,更前沿领域的风险保障产品有望加速涌现,科技保险作用将进一步凸显。

尽管艺术品保险近年逐步发展,截至2024年市场规模达48.6亿元,34家财险公司合计推出249款产品,但行业渗透率仅约5%。当前,定价难、市场需求不足仍是核心梗阻。总体上看,艺术品保险的破局之路仍待各方持续推进。

11月4日,人民银行披露2025年10月流动性投放情况,显示当月公开市场重启国债买卖,净买入200亿元。浙商证券廖博称,央行买卖国债是重要政策储备,预计更大宽松政策将预留至2026年初。他指出,央行国债买卖操作重点仍在释放流动性及与财政政策的配合。此外,财政部将继续提前下达2026年地方政府债务限额,巩固经济回升势头。

2025年前三季度我国新能源车出口大增,车险“出海”成险企新增长点。头部险企纷纷布局海外,如人保财险、太保产险等取得显著进展,中再产险与现代保险签署合作框架。但海外车主投保难、保费高,险企面临建立本土运营能力等挑战,需打造全链条解决方案。新能源车险“出海”带来机遇,也面临数据、合规、服务网络等挑战。

10月28日,澳大利亚安保国际执行董事长StephenDunne在2025金融街论坛年会期间表示,安保集团与中国分享养老金制度经验,助力中国构建退休基金体系。他称中国市场发展深度显著增加,吸引力大幅增强,投资潜力巨大,ESG在中国持续受重视。安保集团坚定致力于发展和推动与中国人寿的合资企业,把握中国市场长期增长机遇。

职场人面临亚健康、健康管理“知行脱节”等双重困境。我国超4亿带病体人群保障缺口大,2024年带病体保险市场规模超120亿元,未来有望达千亿级。政策鼓励开发带病群体商业险,业内依托医保数据构建测算模型。健康管理成健康险竞争力关键,但用户感知度低、触达不及等问题待解,专家建议转变思维重构产品设计。

在利率换挡与行业转型背景下,分红险成为寿险业发展引擎。2024年政策支持浮动收益保险发展,2025年预定利率下调倒逼业务结构优化。恒安标准人寿副总经理赵峰称,公司坚持全渠道覆盖、分渠道差异化推进分红险销售。他认为,消费者挑选产品不可只关注单年度分红实现率,应注重长期稳健的投资能力、充足的偿付能力水平等。

近期,不少消费贷用户因银行要求上传消费凭证而陷入“凭证焦虑”。用户反映,日常小额消费难以开票,若无法上传可能面临抽贷危机。与此同时,一条“代开发票”的灰色产业链悄然生长,中介宣称“包过审”,手续费为贷款金额的0.5%。银行加强凭证核查是为了确保资金流向合法消费领域,但核查尺度不一,跨账户审查是难点。专家建议,可按额度和用户信用分级核查,优化凭证上传规则。

近期,有城商行拟将星级客户归属到人并实行专人维护。中小银行加码营销考核背后,大行全链条渗透,从运营模式到价格利器全方位冲击中小银行,面对此情况,中小银行需立足本地化、特色化、数字化探索突围。

2025年信用卡行业进入“退潮期”,多家银行信用卡贷款余额、交易额及业务收入下滑。此前,信用卡已进入存量时代,发卡量逐年收缩,政策也加强了睡眠卡管理。随着行业风险暴露,银行加强风控,谋求转型。当前,银行通过挖掘县域市场潜力、精耕高端客群、高质量获客等策略谋变,实现信用卡业务在存量竞争时代的可持续发展。

北京市律协提示,太保产险北京分公司2024年中标律师职业责任保险服务项目,本年度续签之际,保险公司单方提出不再续签,2025年或现保险空档期。保险公司提到续保条件出现分歧是未能续保的直接原因。据悉,该保险保费500万元,保额4亿元。业内认为,险企预判赔付率恶化或是保司放弃承保关键,律师职业责任风险变化也值得关注。

2025年以来,面对人身险预定利率下调,上市险企纷纷发力分红险销售。中报显示,太平人寿、新华保险等分红险占比显著提升。尽管9月分红险预定利率降至1.75%,市场吸引力下降,但上市险企仍视分红险为主流产品,预计下半年占比将进一步提升。多家险企通过考核牵引、佣金倾斜等措施推动分红险转型,以优化负债成本、降低利差损风险。

2024年以来,黄金成为表现最佳的资产之一,推动“黄金+”策略在资管领域升温。多家机构推出“黄金+”理财产品,通过专业管理帮助投资者稳住投资心理和行为。黄金作为独立资产,能有效对冲权益市场波动,提供长期稳健回报。世界黄金协会指出,保险资管配置黄金仓位更高,而国内资管机构刚开始推出“黄金+”产品,更多视为战术性投资。黄金适合作为资管产品的战略底仓,起到稳定收益率曲线的作用。

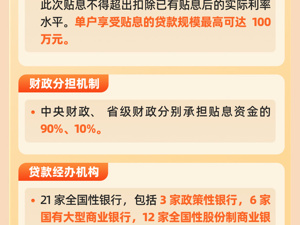

财政部、央行及金融监管总局发布《个人消费贷款财政贴息政策实施方案》,对符合条件的个人消费贷款贴息。贴息范围涵盖5万元以下消费及七大重点领域5万元以上消费。政策要求通过指定23家金融机构办理贷款,补贴标准为贷款本金1%(不超过贷款利率50%),每名借款人在同一家贷款机构累计贴息上限3000元。政策自2025年9月1日起执行。银行积极响应并公告办理流程,提醒客户谨防诈骗。

自2025年8月8日起,对新发行的国债、地方政府债券、金融债券利息收入恢复征收增值税,而之前已发行的继续免征至到期。业内观点认为,此次调整意在缩小不同债券间税收差异,完善债市制度。业内预估新老债券利差波动为5~10基点,对普通投资者影响甚微,但银行或需重新审视资产配置策略。如果按完整财务年来计算,业内预计因此增加的税收或达315.5亿元左右,对险企现金投资收益率影响约2基点。