个人养老金保险产品正受到越来越多的认可,但也面临成长的阵痛。日前,有业内人士分析认为,对于客户而言,保险产品灵活性不足、制度对于收入低的年轻群体不友好、缴费时间长存在不确定性等因素降低了产品吸引力。

每经记者|涂颖浩 每经编辑|马子卿

“在每年12000元的额度下,长缴费的保险,对我来说是最便捷、最稳定的产品。此外,它可以帮我做领取规划,有代理人做专业的服务,还会配备一些增值的服务⋯⋯”去年开通了个人养老金账户的客户越女士(化名),最近在一位保险公司代理人的推荐下购买了一款个人养老金保险产品。

个人养老金保险产品正受到越来越多的认可,但仍面临成长的阵痛。“自启动个人养老金业务以来,公司非常重视这块业务,成立了专门的小组,也设立了专项的考核,但销售的实际效果比较有限。”近日,《每日经济新闻》记者在养老业务一线调研时了解到,不少寿险公司坦言个人养老金业务待破局。

业内人士分析认为,对于客户而言,保险产品灵活性不足、制度对于收入低的年轻群体不友好、缴费时间长存在不确定性等因素降低了产品吸引力。对于保险公司来说,客群不匹配,是个人养老金保险产品推广效果不佳的一大原因。“客群比较下沉的话,符合上税的群体本身就很小。”一位险企人士表示。

“为了更大程度上让利于客户,公司只留了不到1%的费用给销售人员,所以在推广上动力欠缺。”一位寿险公司内部人士认为,更好地平衡公司、销售人员、客户三者利益,是未来推进个人养老金业务需要改善的。

“我们是较早启动个人养老金业务的险企之一,目前发力这项业务已有两年,大概只有几万个被保险人,总保费不过几亿元,占公司总规模保费的比重相对是比较低的。”一位寿险公司养老业务负责人表示,虽然公司在战略上非常重视个人养老金保险业务,但实际上推行的效果并不太好。

这并非少数公司面临的问题。另一家头部寿险公司内部人士表示,为了推进个人养老金业务,公司还设立了增量考核,所以每年的压力都特别大。在其看来,在宏观经济不确定性背景下,想要持续产生业务增量并不容易,加之银行作为个人养老金账户开户的源头,本身还有收益率表现比较好的理财产品,想要在银行渠道把客户引流到保险产品并不容易。

个人养老金产品包括理财类、储蓄类、保险类和基金类产品。国家社会保险公共服务平台数据显示,目前个人养老金保险产品种类包括专属商业养老保险、两全保险、年金保险,涉及20余家公司,包括大型寿险公司、专业养老险公司、银行系险企,还有多家外资寿险公司。

作为保险类产品,安全性高,具有保本属性无疑是一大优势。如专属商业保险提供稳健型、进取型两种不同的投资组合,均设有保证利率,确保客户本金安全;两全保险和年金保险为固定收益型产品,此外还有“固定+浮动”收益的万能、分红型产品。假设某35岁女性投保某养老年金保险产品,年缴保费12000元,缴费期间20年,养老金领取年龄为55周岁,首年领取8886元,保证领取34年。

即便如此,客户在选择保险产品时仍有诸多顾虑。“现在选择长缴费的产品,未来要是有更好的产品怎么办?”“未来想把钱取出来怎么办?”一位寿险公司产品负责人指出,从客户需求端的视角,希望未来后悔的空间能够大一些。比如,产品之间能不能做一些相互的转换,再比如万一出现缴费中止的情况,能不能有一些灵活退出的机制。

“如果一个青年人,距离退休还有30多年,现在对他讲养老,他会觉得还太远了。”业内人士坦言,虽然在长期稳定性上优势明显,但相比其他养老金融产品,保险产品确实存在灵活性的问题。

此外,相比购买其他产品,保险产品在投保流程上相对复杂。“保险产品安全性更高,但我在银行APP上操作的时候发现需要双录,为了12000元钱还要找个银行网点去做双录实在太麻烦了。”银行客户潇潇(化名)说,自己最后直接在APP上选了一个基金产品。

“我们推出的个人养老金产品,实际上是站在客户的角度思考,更多地让利于客户,这几年来反响也是比较热烈的。”一位寿险公司养老业务负责人坦言,公司只留了不到1%的费用给销售人员,在销售成本比较低的情况下,可能推广起来也是比较难的。“这项业务真正地进入市场以后,销售人员没有积极性,推广的动力就会欠缺。”

多位寿险公司人士在受访时均认为,发展个人养老金产品,必须平衡好销售人员、客户以及公司三方的利益。“去年友邦人寿异军突起,在个人养老金业务上表现亮眼,值得其他保险公司借鉴。”有寿险公司人士表示。

据其分析,对于友邦的业务员个人而言,把个人养老金产品作为一个很好的“敲门砖”,搭建了一个养老保障的业务场景,让客户能够更多元地在这个场景下延伸购买其他的养老保险产品,甚至保障类的产品,给自己带来了增收。

对于公司来讲,个人养老金作为个人业务,长期期缴的新业务价值也很好,公司也有动力做。这样的业务场景,做到了让客户、公司和销售人员自己多赢的效果。

有业内人士认为,友邦抓住个人养老金政策机遇,离不开其客群本身偏高端的优势。“如果险企本身客群比较下沉的话,在做销售的时候,符合上税的群体就很小,推广起来就很难。”一位寿险公司养老业务负责人表示,但做得好的公司仍给同业带来启发,从销售渠道和产品组合上,可能也要有一些新的思考和布局。

“高收入群体享受的免税额度更高,因此个人养老金对高客群体最为有利,更适合作为高客群体的连接口,拉动效应也会更好。”一位银行系寿险公司人士表示,银行渠道也有一部分高客群体,但并不等于全部。“银行的普通客户往往有别的业务需求,如果说客户的第一需求是存款,这个钱是要马上用的,转变为保障、传承可能没有那么多的空间去做。但对于高客来说,需求是可以向下兼容的,购买一款长期限的保险产品的件均保费高,签约的持续性也高。”

在业内看来,个人养老金由于积累周期较长,客户更偏好安全性高、保障性强、具备保底等收益稳健特征的产品,保险已具备核心竞争力。对于如何助推个人养老金保险业务的发展,国民养老总经理黄涛此前对记者提出以下建议。

一是推动第二支柱、第三支柱联动,共享缴费额度和税优额度;二是推动第二支柱、第三支柱的个人账户的灵活衔接转换;三是鼓励支持金融机构加大养老产品创新,支持养老保险机构发展养老投顾服务;四是进一步便利简化销售服务流程,降低养老产品的销售服务成本。

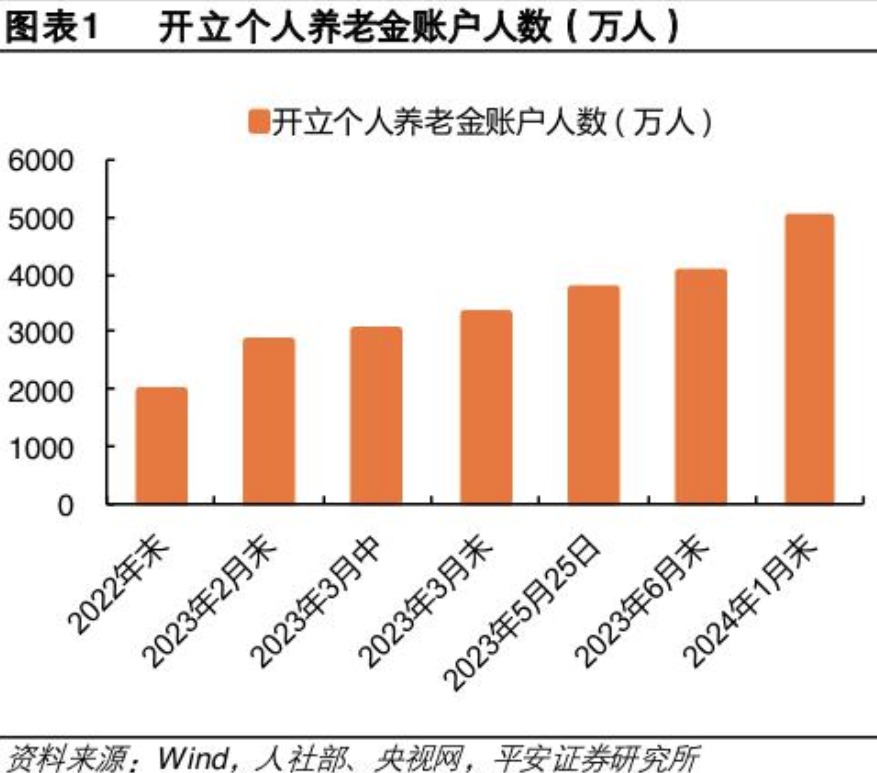

保险公司积极推进,但个人养老金保险业务难成规模,制度和客群匹配的问题客观存在。截至2023年底,已开立个人养老金账户人数超过5000万,但实际缴费人数占比不到三分之一,平均缴费金额不到3000元。

“开户的竞争是比较积极的,但缴费的人数不大,是因为很多人本来纳税就少,抵扣的税不多,等到将来账户积累了一大笔金额的时候,在领取环节要交税,觉得不划算。”业内人士坦言,目前“EET”税制对于低收入的青年人来说不太友好。

目前我国个人养老金税制采用“EET”税制,“E”指税收豁免,“T”代表缴税。“EET”税制代表在缴费环节、投资收益环节无须缴纳个税,在退休提取环节,缴费与投资收益需一并缴纳个人所得税。而“TEE”模式则反过来,在缴纳环节缴个税,在投资收益及领取环节免个税。

原中国保监会副主席周延礼此前提出,要进一步完善财政税收政策,在个人养老金试点过程当中要探索“EET”和“TEE”的纳税安排,对不同的收入人群的群体,根据自身的需要进行选择。

中国社会科学院世界社保研究中心主任、中国社会科学院大学政府管理学院教授郑秉文也曾公开表示,“我国个人养老金是EET税收模式,对2亿灵活就业人员和平台从业人员的非纳税人来说,他们不能享受税延的好处,在后端退休领取时还要纳税,吃亏了。这样,个人养老金的获得感就大打折扣。”郑秉文建议,可探索采取“EET+TEE”税制,这可提高个人养老金获得感。

有保险公司内部人士在受访时认为,如果个人养老金账户有更大的客户基础,保险的实践也会有更大的发展空间。

北京大学中国保险与社会保障研究中心专家委员会委员朱俊生曾表示,我国现在的EET制度(缴费和投资环节不征税、领取环节征税),只对缴纳个税的人群有吸引力,市场规模其实很有限。如果能把个人养老金的群体扩展到劳动人口数量的8.9个亿,市场规模就很可观了。

在调整财税政策方面,朱俊生认为,中国目前一般的投资收益没有资本利得税,但购买个人养老金,领取时要征3%的税,有些不公平。他建议未来领取时,3%的税只针对本金,投资收益的部分应该免税扣除。此外,12000元的抵扣额度相对较低,未来需要继续提高。且EET制度只能吸引高收入人群,应该同时采取TEE制度。由于我国低收入群体达不到起征点,在TEE模式之下可以有效拓展覆盖面。除了税收模式,未来也可以考虑通过财政补贴的模式覆盖低收入群体。

封面图片来源:每经记者 张建 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。