每经记者|李星 每经编辑|孙磊

7月8日,乘联会发布的最新数据显示,2024年1~6月,全国乘用车市场累计零售销量为984.1万辆,同比增长3.3%。其中,6月,全国乘用车市场零售销量为176.7万辆,同比下降6.7%,环比增长3.2%。

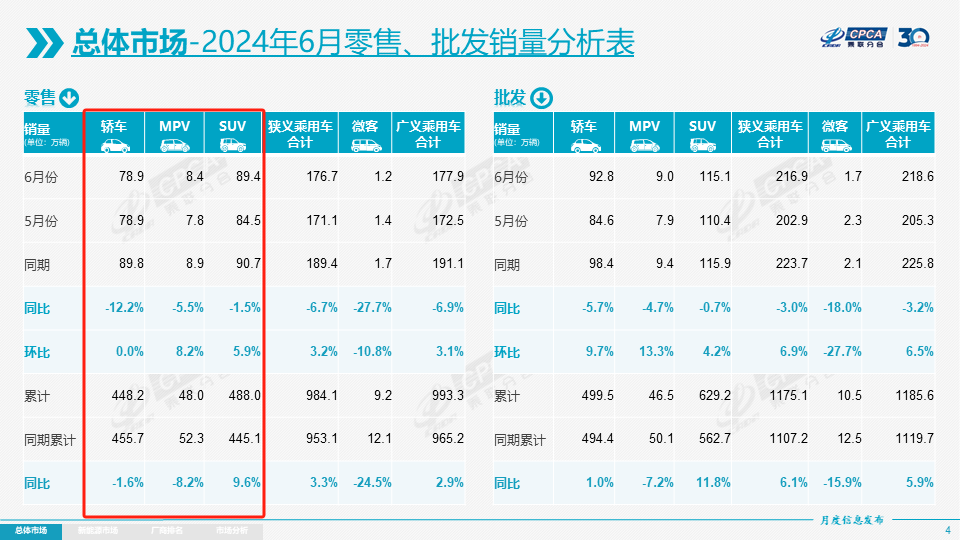

从今年上半年乘用车零售销量来看,仅有SUV车型实现了正增长,而轿车和MPV车型均出现不同程度的下滑。

图片来源:乘联分会

乘联会数据显示,2024年1~6月,SUV车型累计零售销量为488万辆,同比增长9.6%;轿车累计零售销量为448.2万辆,同比下滑1.6%;MPV车型累计零售销量为48万辆,同比下滑8.2%。

对此,全国乘用车市场信息联席会秘书长崔东树称,今年以来,消费者更偏向购买SUV车型,对轿车的需求则相对较弱。不仅如此,出租车、网约车和其他市场对轿车的需求也不够强,尤其是小微型电动车目前来看压力比较大,也抑制了轿车市场的增长。

在2023年实现增长的MPV车型,在今年上半年的销量也出现了较大幅度下滑。对此,崔东树在接受《每日经济新闻》记者采访时表示,2024年上半年,市场上没有太多强力的MPV新品推出,消费者需求下降,这也使得MPV销量出现明显下滑。

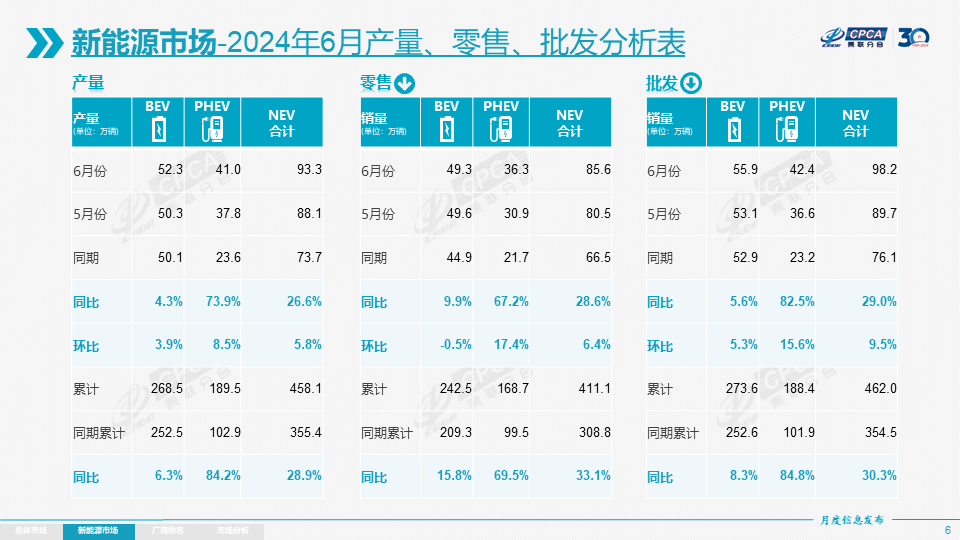

值得注意的是,在今年上半年整体乘用车市场同比增速仅有3.3%的情况下,新能源乘用车依然保持着高增长态势。乘联会数据显示,2024年1~6月,全国新能源乘用车累计零售销量为411.1万辆,同比增长33.1%。其中,6月,新能源乘用车零售销量达85.6万辆,同比增长28.6%,渗透率达48.4%,较去年同期34.9%的渗透率提升13.5个百分点。

图片来源:乘联分会

从月度国内零售份额看,6月,主流自主品牌新能源车零售份额达68%,同比下降1个百分点;合资品牌新能源车份额为4.1%,同比下降0.6 个百分点。而得益于小米汽车等品牌拉动,新势力零售份额达到19.1%,同比增长6.3个百分点;特斯拉零售份额为6.9%,同比下降4.3个百分点。

批发销量方面,2024年上半年全国新能源乘用车零售销量累计为462万辆,同比增长30.3%。其中,6月,新能源乘用车批发销量达到98.2万辆,同比增长29%,厂商批发渗透率达45.3%,较2023年6月33.8%的渗透率提升11.5个百分点。

此外,数据显示,6月,自主品牌新能源车渗透率60.7%;豪华车中的新能源车渗透率34.4%;而主流合资品牌新能源车渗透率仅有7.4%。

随着自主车企在新能源技术路线上的“多线并举”策略的实施,市场基盘持续扩大,6月厂商新能源批发销量突破万辆的企业达到19家(同比增加6家,环比增加3家),占新能源乘用车总量的90.4%(上月88.8%,去年同期82.7%)。其中,比亚迪以约34.02万辆的销售成绩稳居第一,特斯拉中国以约7.1万辆的销量居第二位。紧随其后的分别为吉利汽车(6.6万辆)、长安汽车(5.38万辆)、理想汽车(4.78万辆)。

出口方面,2024年1~6月,汽车出口总体延续了去年强势增长的特征。乘用车厂商统计口径,乘用车当期累计出口(含整车与CKD)224.7万辆,同比增长33%。其中,6月,新能源车出口8万辆,同比增长12.3%,占乘用车出口的21%,较去年同期下降3个百分点。

对于车市接下来的发展,崔东树表示,2024年上半年持续增强的大幅促销扰乱了车市正常的价格走势,终端价格修复需要一段时间,加上今年第二季度超强的促销力度对下半年购车客户的消费透支效应,7月以价换量的效果有可能减弱。车企结合上半年战果,也将对市场预期、产品结构及上市节奏进行优化调整,或将进入蓄力期。

按照乘联会预测,2024年全年,全国乘用车累计零售销量有望突破2200万辆,较2023年的2169.9万辆实现微增长。

封面图片来源:每日经济新闻 刘国梅 摄(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。