◎近期,随着有消费者吐槽并非“隔离就能理赔”,隔离险“买易赔难”的声音渐高。资深精算师徐昱琛认为,作为获客产品,隔离险意在拉近保险公司与客户的距离,一些保险公司在产品设计、运营上未能做到专业化、精细化,如未对隔离常见问题作出清晰、明确规定,就容易引发保险理赔纠纷,对公司品牌甚至行业形象造成损害,实为得不偿失。

每经记者|涂颖浩 袁园 每经编辑|廖丹

“59元防疫险,居家隔离1天能领200元,一杯奶茶钱保障一年!”

随着疫情防控形势严峻,不少保险公司推出了所谓隔离险,这类产品价格低、购买方便,在社交平台上迅速收获了一大波流量。

不过,随着有消费者吐槽并非“隔离就能理赔”,隔离险“买易赔难”的声音渐高。《每日经济新闻》记者在某投诉平台上搜索“隔离险”发现,消费者对于“触发”理赔条件与保险公司的认定存在偏差的情形较为普遍。

隔离险是噱头吗?《每日经济新闻》记者在采访中获悉,业内普遍认为隔离险是有一定的保障需求存在。一位业内人士表示,险企在设计产品的初衷是尊重和保障投保人的合法权益,“隔离险”险种和责任都比较新,且各家产品的保险责任、保障范围、保障期限各不相同,投保人还是要根据自己的真实需求进行投保。

资深精算师徐昱琛认为,作为获客产品,隔离险意在拉近保险公司与客户的距离,一些保险公司在产品设计、运营上未能做到专业化、精细化,如未对隔离常见问题作出清晰、明确规定,就容易引发保险理赔纠纷,对公司品牌甚至行业形象造成损害,实为得不偿失。

早在2020年2月国务院联防联控机制新闻发布会上,银保监会副主席梁涛就曾表示,为防止侵害消费者权益,银保监会禁止保险公司开发专属新冠肺炎保险此类单一责任产品,防止出现以疫情为营销噱头炒作保险产品。那么“隔离险”到底是什么?

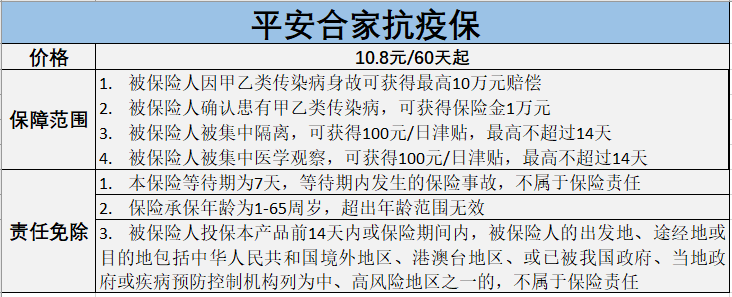

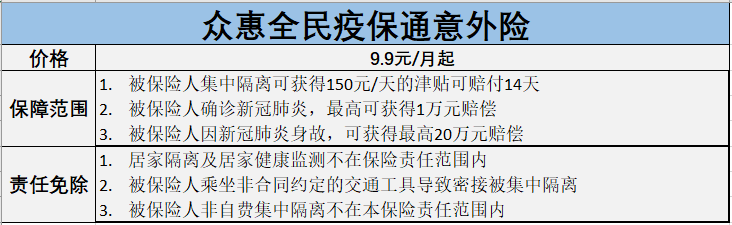

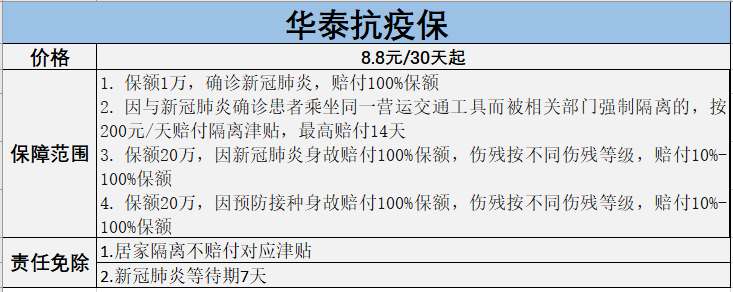

市面上常见的的“隔离险”往往都是一年期以内的意外险。新冠疫情暴发后,很多保险公司顺应市场变化及客户需求,在承担意外责任的同时,扩展承保新冠病毒导致的保险事故,其中也包括了因新冠肺炎防控政策而强制隔离的津贴,故被消费者俗称有此类保障责任的险种为“隔离险”。

《每日经济新闻》记者了解到,自去年四季度以来,受到疫情反弹的影响,加之投保简易、保障期间灵活、保费亲民等优势,隔离险在各大出行平台、第三方网站上销售火爆。以第三方平台慧择为例,去年四季度以来相关产品的月均投保件数超过6万件。

市面上常见的隔离险形态为一年期以内的意外险。包括太平财险、现代财险、众惠财产相互保险在内,不少保险公司都有相关产品销售。“隔离险就是一个场景化的意外险产品。”一位财险公司内部人士在接受《每日经济新闻》记者采访时称,隔离险并非一类创新保险,其所在公司设计的隔离险产品已经销售了两年多,期间也经历了多次迭代。

虽然其实质是意外险产品附加隔离责任,但营销人员在推介产品时,往往将“隔离获赔”作为卖点来宣传。《每日经济新闻》记者注意到,以某公司产品为例,其销售页面上“隔离补贴200元/天”被大字加粗标识,实际上该产品保障范围还包括意外风险及新冠身故保障10万元,以及最高3000元的新冠肺炎确诊津贴。

“去年底我在出行平台上买动车票时,顺便买了某保险公司的隔离险。保险页面上标明对因交通工具与新冠患者接触而被集中隔离的有1000元/天的补贴。申请理赔时才发现,条款中将免费隔离列为免赔责任。而多地防疫政策中,密接集中隔离均为免费隔离。”消费者小李在某平台上投诉道。

《每日经济新闻》记者注意到,类似的隔离险相关投诉案例并不鲜见,根据保险公司拒赔理由,看似“触发”了理赔条件的案例,实际上属于免责条款的情形。

“隔离险给消费者的第一感觉是——只要隔离就能赔付,但是否能赔其实要看免除责任。”清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生对《每日经济新闻》记者表示,隔离险理赔难主要是两点原因造成的:

一是件均保费较低,以某款低价航空意外险为例,产品包含的隔离津贴累计最高2万元,保险公司因此对保险责任做了比较严格的限制;

第二,消费者需要提供隔离证明的材料,在现实生活中也可能遇到问题。因此,保险公司在宣传上除了明确告知可保范围之外,也要特别突出不保什么,保险免责也是保险法的要求,这样消费者在做好全面权衡之下,再决定是否购买。

徐昱琛也认为,对保险公司而言,首先,要明确保险条款,对于可保、不可保的情况都要明确;其次,要在销售页面上一一列示常见问题,比如:作为次密接被强制集中隔离是否理赔,在实际操作中各城市对中高风险划分标准不一,可以针对具体城市的情形向消费者明确告知理赔条件;此外,在理赔流程上,也可以按照不同城市的不同要求,以举例子的方式列明需要提供的文件证明材料,让产品更专业化、精细化。

业内人士也强调,对于消费者而言,购买保险时一定要根据自身需求,同时也要关注保险合同责任。慧择寿险商品中心总经理王寅在受访时表示,由于该类险种形态和责任都比较创新,因此在销售和理赔过程中,确实存在一些模糊或易混淆的地方。王寅建议,消费者在投保时要注意以下问题:

一是是否满足投保规则,如职业、投保地域、份数等要求,比如之前有客户已经处于中高风险地区且在隔离区域仍买了此产品,保险公司就会拒赔;

二是重点关注产品的特别约定及责任免除条款,有客户拒赔是因为保单特约载明隔离津贴按保单维度赔,而不是按保单内份数赔,出现了同一保单即便含有5份,也是按1份的保额赔,对于客户主张的另外4份赔偿要求,保险公司按特约执行拒赔;

三是理赔时提供的资料需完整并满足理赔条件,有客户被拒赔是因为提交的隔离证明文件是非官方机构出具的。

《每日经济新闻》记者从业内最新获悉,截至目前,部分公司已经下架了“隔离险”相关产品,不过下架原因暂时不明。

从隔离险产品的定价而言,目前普遍在一两百元,也有不少产品仅数十元。徐昱琛认为,以此定价而言,隔离险若能实现全民购买,是一项能赚钱的业务。不过,由于逆选择风险的存在,目前在疫情低风险地区的人投保积极性不高。

有险企内部人士在与记者交流时坦言,就隔离险业务而言,不乏一些人在投保时就抱着钻漏洞甚至骗保的心态。记者在某社交平台上搜索“隔离险”发现,相关信息多达数千条,甚至有人表示,最低9块9的隔离险躺赚,日赚数百元,羊毛要早点薅!

为了防范逆选择风险,保险公司也相应设置了投保规则,如市面上的隔离津贴保险基本上都是两天后生效。在徐昱琛看来,保险公司还可以通过大数据风控,更精细地划分高风险地区,防范过赔风险。

封面图片来源:摄图网-500520324

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。