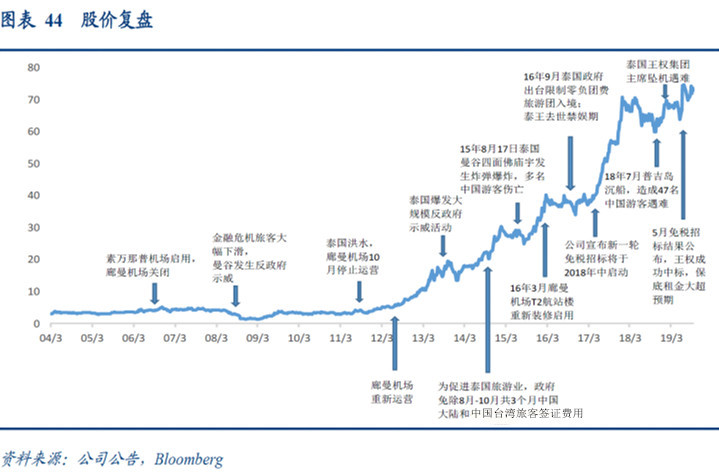

泰国机场10年涨了40倍,它不仅是全球资本市场的明星标的,还是全世界市值最大的机场上市公司,目前市值约2300亿元!而A股市场的大牛股上海机场,总市值也只有1460多亿元。从股东来看,泰国国资持股占75%,外资持股占比约15%,其他持股10%,牛股的形成还是需要机构的喜爱,不得不感慨外资的眼光,就是稳准狠!

来源:道达号(微信号:daoda1997)

大家好,我是钱研君。我不做研报的发布者,只做研报的淘金者。每周精选最火热、最聚焦的行业研报,一边学习,一边淘金!今天又来登录“道达号”微信公众号,不足之处,请大家多多留言!

免责声明:本栏目的目的,是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议,据此入市,风险自担!

在开始正文之前,请允许钱研君吹下牛。每个周六,钱研君都会为“道达号”微信公众号的老铁分享前瞻性的行业研报,为大家挖掘板块机会。

之前,钱研君为大家分享的手机摄像头、TWS耳机、白酒、银行等板块,都有靓丽的表现,一些个股甚至走出了牛股态势,比如韦尔股份、立讯精密、歌尔股份、共达电声、欧菲光、水晶光电等。所以,每个周六,请关注钱研君在“道达号”微信公众号上的钱瞻研报哦。

韦尔股份股价走势图

想必看了标题,各位老铁会很好奇,什么是10年40倍股?美股还是港股?这10年以来,A股也经历了2015年的流动性牛市,不少白马成长股也是屡创新高,走出一个40倍的牛股,或许也在情理之中!

但是,钱研君告诉大家,10年40倍股,A股真没有!从2009年11月15日算起,截至今年11月14日,A股10年诞生了4只20倍股,分别是康泰生物、立讯精密、长春高新以及通策医疗。虽然贵州茅台股价连创新高,但仅仅也是10年10倍!

所以,在目前A股赚钱效应尚有、但操作难度极大的环境下,钱研君这周想跟各位“道达号”微信公众号的老铁分享一只10年40倍牛股的成长之路,同时,也来聊聊A股市场这个板块的现状与机遇。

泰国机场?可能听到这个词,大家会蒙圈。虽然现在赴泰旅游很频繁,但是泰国机场股价能在10年里涨40倍,还是有点不可思议。毕竟在A股市场谈到机场股,大家怕是没有太多的兴趣!

然而,事实却是,泰国机场不仅是全球资本市场的明星标的,它还是全世界市值最大的机场上市公司,其在泰国证券交易所上市,目前市值约2300亿元!

泰国机场月K线走势图 截图自investing.com

而A股市场的大牛股上海机场,其A股总市值也只有1460多亿元,与泰国机场的市值还有很远的距离。

下面,我们从股权、核心竞争力和经营状况来分析这只40倍股。

首先,泰国机场的股东结构分布,见下图:

简单来说,泰国国资持股占75%,外资持股占比约15%,其他持股10%,所以,牛股的形成还是需要机构的喜爱,不得不感慨外资的眼光,就是稳准狠!

其次,核心资产。

泰国机场经营泰国境内六家国际机场,分别为:曼谷两大国际机场(素万那普机场、廊曼机场)以及四个区域国际机场(普吉、清迈、合艾和清莱)。

一句话概括:“不好意思,它垄断了”。钱研君在想,要是北京机场、上海机场、白云机场都被一家假设叫做“中国机场”的公司管理经营,市值应该轻松超过泰国机场!

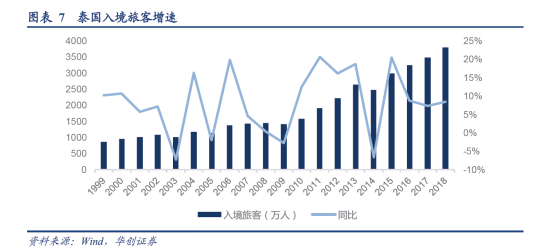

2018年,入境泰国的外国游客再创历史新高,达到3800万人次,其中中国大陆游客突破1000万人次,近十年入境旅客复合增速达到11.6%。此外泰国出境旅客人数预计约700万~800万人次。

所以,泰国机场几乎垄断泰国出入境游客,这个核心竞争力,想不牛都不行!

最后,经营。

一般来说,机场经营分为两大块——航空性业务和非航空性业务。

所谓航空性业务,包括起降和停场费、旅客服务费和起降服务费(类比停车场理解,停车缴费。停飞机,除了停场费,还有各种服务费)。

非航空性业务则包括租金、服务收入和特许经营权收入(我们出去旅游,去机场大厅,很多店,跟商场一样交租金,各种免税店,都要交费的)。

2018年泰国机场收入128.54亿元人民币,其中航空性业务(旅客服务费、起降停场费以及航班服务费)为72.2亿元人民币,占比56%;非航业务(特许经营权收入、服务收入以及办公室和物业租赁)为56.3亿元,占比44%。

这里面包含两个信息:一、机场收入稳定,来钱!二、两个业务基本是5.5:4.5的比例,两个业务都很重要。钱研君不禁想到上海的日上免税店,真的是火爆啊!

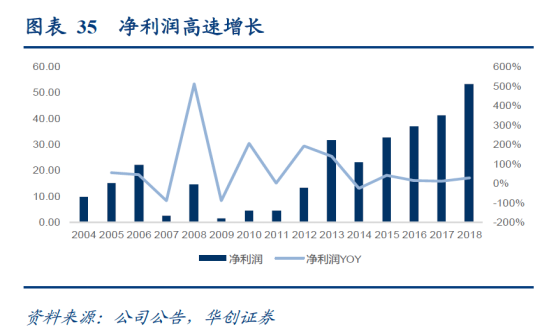

伴随着泰国旅游业的发达,泰国机场的业绩好到令人羡慕!

阐述了这么多,钱研君带大家感受下泰国机场的牛气吧!微信关注“道达号”微信公众号,锁定钱研君的前瞻研报投资机会分享哦。

看完泰国机场的故事,现在来看看我们国内机场行业,这是一个怎样的市场。

今年以来,年初有工业大麻、氢能源,年中有自主可控、白酒、医药,年末有猪肉、芯片等热点,可谓是一个接一个。但是除了这些热门的板块外,机场行业其实并不算弱。

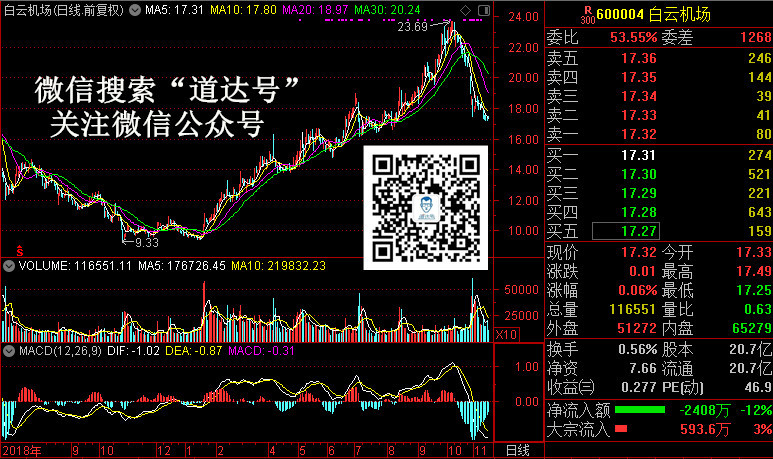

钱研君也看了一下今年我们大A股几只机场股的表现,白云机场、上海机场均有百分之五十的涨幅,这个走势,真的是“低调奢华”!

白云机场今年最大涨幅达139%

那么,国内机场行业现在的投资机遇是怎样的呢?有以下几点:

1、机场需求周期性较弱,即使经济下行压力有所加大,导致航空出行需求下降,航司一般会主动降低票价保持一定的客座率,机场航班起降架次、客运量反而会有一定保证。

长期来看,航空出行需求和经济发展水平高度相关。中国GDP增速高于全球平均水平,但人均GDP却不高,导致人均乘机次数低于主要发达国家。随着中国经济的不断发展,中国人均乘机次数仍有大幅提升空间。

2、机场行业供给端总量平稳,但机场之间差异性较大,供给具有一定波动性,枢纽机场的形成是政策引导和市场竞争的综合结果,一旦形成竞争优势,护城河会非常深。

3、机场商业的兴起,是机场发展到一定阶段的必然产物。由于国内机场免税店部分香化烟酒商品有价格优势,他们成为免税收入的主要来源。随着国内居民消费水平的提高以及机场免税店运营管理水平的提高,国内一线机场的免税店近几年得到快速发展,为机场盈利贡献了增量。

4、2019年5月,财政部等颁发了《口岸出境免税店管理暂行办法》,此政策执行后,表面上降低了机场从免税业务获得分成的比例,但机场分成比例下降带来的收益,会大部分转移给消费者;终端价格的下降,可以带来机场免税品销量的增加(事实上浦东机场、白云机场部分商品在全球范围内都有价格优势)。所以,机场最后获得的实际收益下降的幅度有限,如果需求价格弹性足够大,机场实际收益甚至会增加。

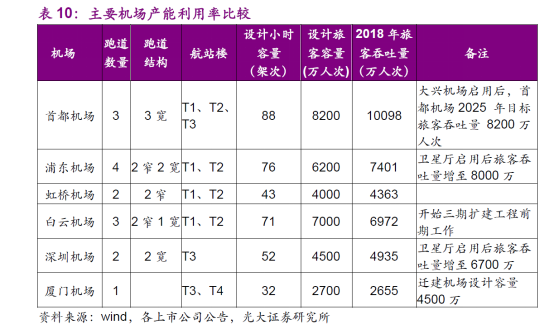

从上图不难看出,我国主要机场的产能利用,其实处于一个供不应求的状态,未来机场行业依旧能保持稳定向上的状态。

今天余下的时间,钱研君就谈谈今年表现最出色的白云机场和上海机场。微信关注“道达号”微信公众号,锁定钱研君的前瞻研报投资机会分享哦。

上海机场

资产价值:

1、从各项宏观指标来看,长三角是我国第一大经济引擎。GDP总量、人口总量、进出口总额、社会零售总额、固定资产投资等各项指标均在全国占有重要地位。长三角地区以占全国2.2%的面积、11%的人口,贡献了全国近20%的GDP总量、38%的进出口总额以及17%的社会零售额。

2、强大腹地带来充沛客流量。上海作为国际特大型城市、长三角区域核心,2018年上海两机场旅客吞吐量突破1.2亿人次,超过首都机场近20%。旅客构成基本定型,航线网络基本搭建完毕,上海主基地已经成熟,无需为开拓新航线投入大量导入资源。

3、区域位置带来出行便捷航程适中:地理位置位于亚欧美大三角航线端点,飞往欧洲和北美西海岸航行时间约为10小时左右,飞往亚洲主要城市时间在2至5小时,航程适中。

可覆盖国内核心经济区:2小时飞行圈资源丰富,涵盖中国80%的前100大城市、54%的国土资源、90%的人口、93%的GDP产出地和东亚大部分地区。

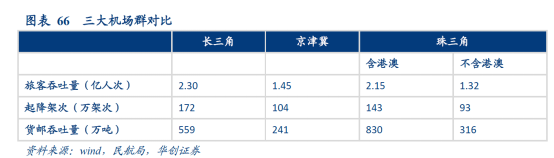

4、枢纽机场的发展,正得益于所在区域经济和消费活力。从旅客吞吐量、起降架次和货邮吞吐量三大指标来看,除货邮吞吐量低于依托香港机场这个全球第一大货邮机场的珠三角外,其他指标长三角机场群均超过另两大区域。

白云机场

资产价值:

1、白云机场位于珠三角的核心区域,珠三角地区是我国开放最早的地区,拥有世界上密集度较高的工业基地和巨大的货源生成量,是目前国内经济最活跃的地区之一,区域经济助推机场业务增长。

2、白云机场所处的广州市是珠三角区域的核心城市之一,发达的区域经济和便利的贸易口岸条件,是白云机场航空客货运输持续发展的基础。白云机场不仅是中国南方区域最佳出入境点,更是亚太地区理想的客货流中转点。

3、白云机场已经奠定了面向东南亚及澳洲的第一门户枢纽地位,以亚太、大洋洲和非洲地区为主,逐步强化欧美等全球地区的航线网络布局已经初具雏形。

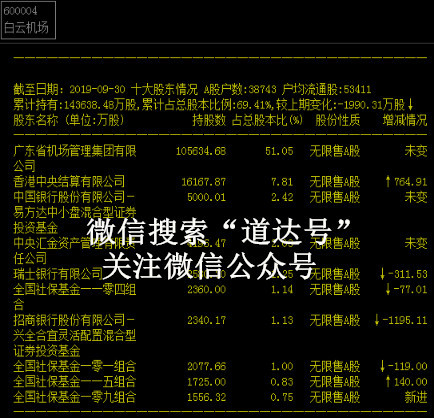

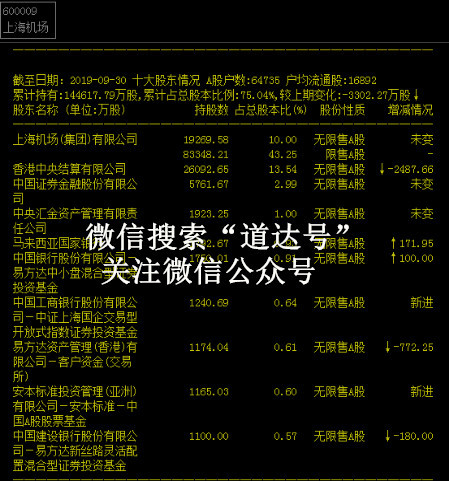

这里,钱研君又注意到一件有趣的事情:上海机场和白云机场的第二大股东,均是香港中央结算有限公司,机场股无疑是海外资金最青睐的对象之一。微信关注“道达号”微信公众号,锁定钱研君的前瞻研报投资机会分享哦。以下是他们的持股对比:

机场行业板块风险提示:

1、宏观经济下行影响航空需求下行。

2、民航总局“控总量、调结构”影响一线机场扩张。

3、机场小时容量提升缓慢。

4、海外航线旅客吞吐量增长缓慢。

5、机场免税店人均消费金额增长缓慢。

本期钱瞻研报的参考研报如下:

华创证券:复盘泰国机场十年40倍涨幅之路;上海机场优质赛道、管理溢价,市值具备提升空间

光大证券:大器晚成,未尝不可——机场行业框架研究深度报告

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。