从某种意义上说,抓住消费,就抓住了畅通经济循环的关键,有望带动生产、投资、就业等环节协同增长。而在这场日趋胶着的竞逐中,江苏为何能抓住消费的“牛鼻子”?面对“对手”的猛烈攻势,广东又能否稳住经济第一大省的地位?

每经记者|杨弃非 每经编辑|刘艳美

经济第一省竞逐,步入关键节点。

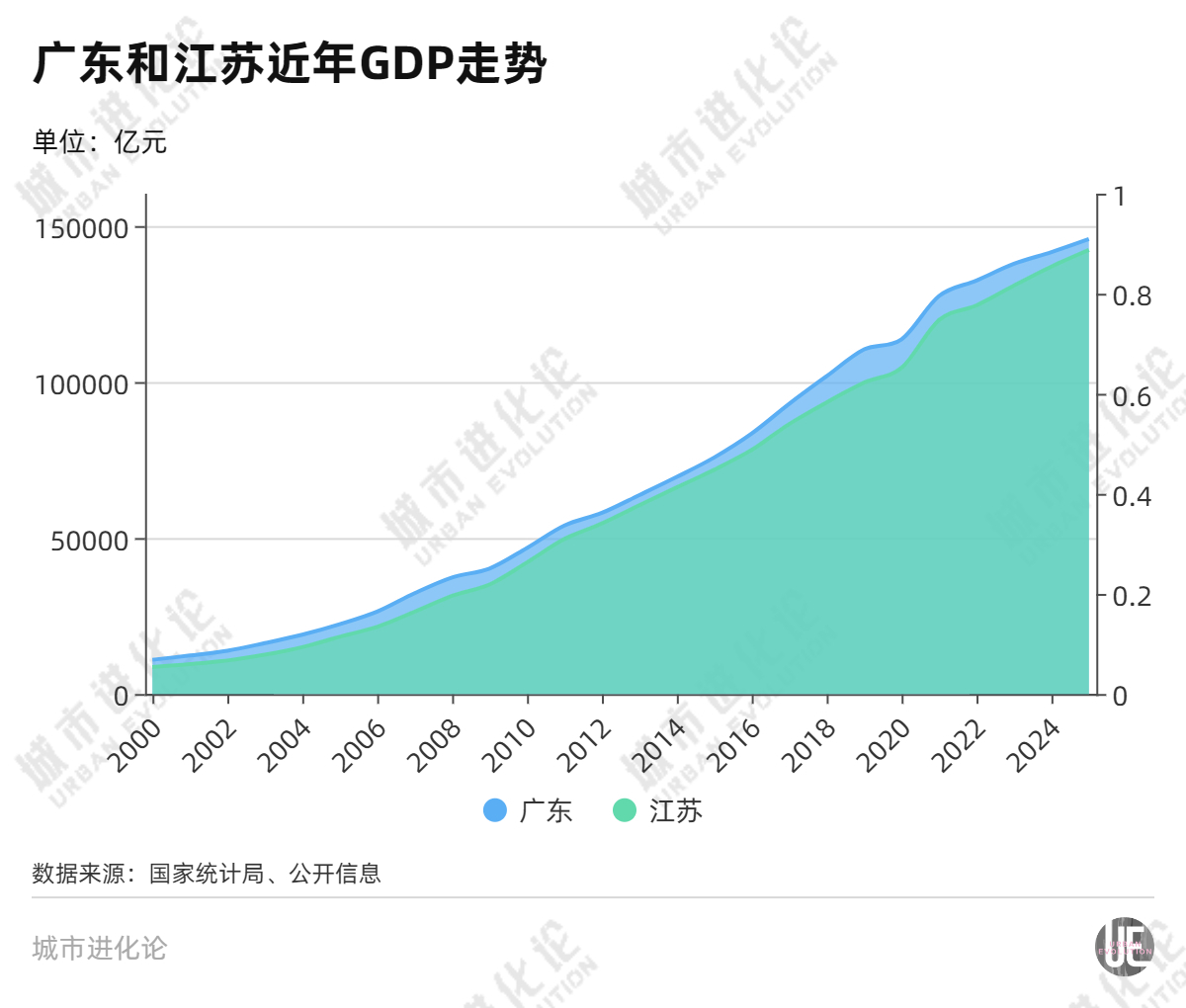

1月28日,江苏公布2025年经济数据。全省GDP达到142351.5亿元,同比增长5.3%,成为广东之后全国第二个迈入14万亿元的省份。

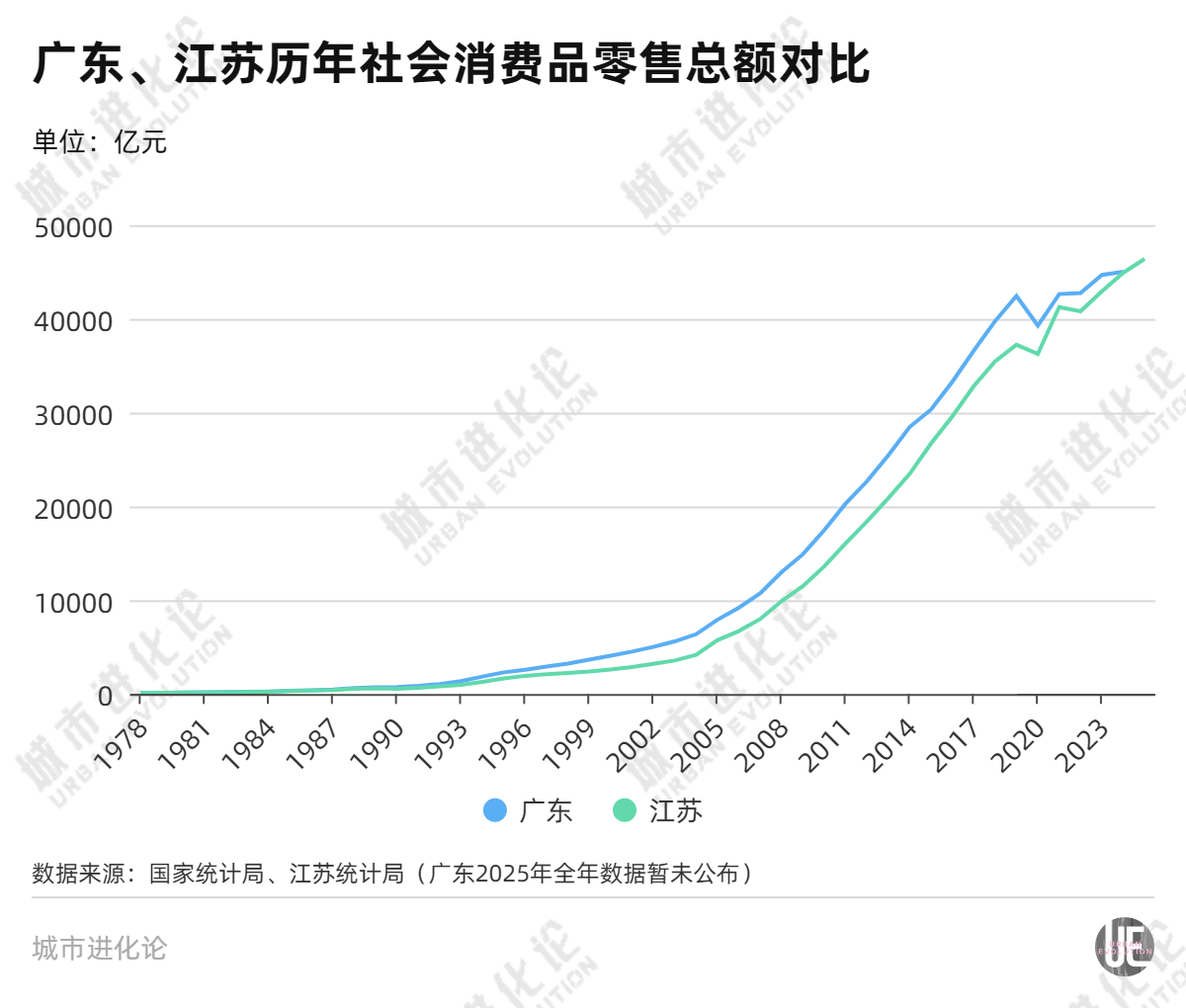

更值得关注的是消费数据:江苏全年社会消费品零售总额达46394.2亿元,同比增长3.3%。根据江苏省商务工作会议的说法,江苏“首次跃居全国首位”。

在此之前,广东一直稳居全国第一消费大省。此次晋级,是江苏社消零总额45年来首次超过广东。这也是江苏在工业上取得领先优势后,在消费领域对广东的又一次超越。

反映在经济总量上,去年两省的差距也进一步缩小至3500亿元左右。

这对于江苏而言意义不小。当前,向消费主导经济增长模式转型已成共识。去年底,中央经济工作会议将“坚持内需主导,建设强大国内市场”列为8项重点任务之首。“十五五”规划建议亦再度强调,大力提振消费。

从某种意义上说,抓住消费,就抓住了畅通经济循环的关键,有望带动生产、投资、就业等环节协同增长。

而在这场日趋胶着的竞逐中,江苏为何能抓住消费的“牛鼻子”?面对“对手”的猛烈攻势,广东又能否稳住经济第一大省的地位?

回顾去年江苏消费,首屈一指的就是“苏超”这个现象级IP。

5月首场比赛、6月火爆全网,从全网热议的话题延伸至江苏多地的消费热点,“苏超”踢了6个月,也为江苏带来了6个月的“泼天富贵”。

从数据上可见一斑。根据官方披露,仅“苏超”前六轮比赛,就带动旅游、出行、餐饮、住宿、体育五个场景合计实现服务营收379.6亿元,同比增长42.7%。

被外界反复讨论的是,江苏通过做强配套、做优服务,有效发挥票根经济的潜力。而如今回过头再看,“苏超”对于江苏消费的意义还不仅于此。

江苏省社会科学院中国式现代化研究院研究员何雨在接受媒体采访时提到,江苏在经济总量跟人口总量都不占全国首位的情况下,社零总量位居全国首位,非常来之不易,对发挥内需在稳增长中的作用具有重要意义。

而“苏超”诞生的一系列城市“自嘲互黑”网络热梗,带动了全省“十三太保”的集体“出圈”,让更多“宝藏小城”被看到,并融入当下文旅大潮当中。大量涌入的游客充当了江苏另一波消费“大军”。

去年,江苏接待游客12亿人次,实现旅游总收入1.48万亿元,分别增长10.4%、10.2%,其中少不了“苏超”的功劳——通过创新消费赛道,江苏找到新增长点,并进而实现“弯道超车”。

新增长极也得以“冒尖”。比如,因“苏超”期间有效打造消费场景、重点商户销售额同比增长超30%而受到关注的盐城,去年前11个月实现社消零总额2695.6亿元,以5.7%的增速居于江苏首位。在苏州等消费大市增长趋稳的情况下,成为不可小觑的增长力量。

需要指出的是,江苏的消费增长从去年初就已初现端倪,一季度社消零增速达到5.6%,比上年全年加快1个百分点。

“苏超”的成功是江苏一系列促消费政策的外显。在外界看来,与“苏超”类似,江苏正是通过灵活性、针对性更强的政策,满足了更多消费者各异的消费需求。

比如,江苏创新打造“苏品苏货”“三上”行动,线上线下销售额突破129亿元;“我是厨神”系列活动与“百县千味”地标美食票选,激活餐饮消费新动能;出台落实离境退税政策“11条”,在全国率先出台首发经济促消费15条措施,发布50个夜间消费集聚商圈(步行街),上线夜间消费地图等,让江苏城乡更富活力和吸引力。

如果说江苏消费正步入“高位上升”的新阶段,那么,广东则是仍处于“换挡期”的调整当中。

时间线拉长,自进入2024年以来,广东消费增速就开始放缓。经历了2023年“补偿性”增长后,2024年第一季度,广东消费增速跌至3.8%,并一路下滑,到2024年全年仅增长0.8%。

有媒体报道,在随后广东省发改委提请人大审议的《广东省2024年国民经济和社会发展计划执行情况与2025年计划草案的报告》显示:

2024年占广东全省社消近九成的城镇消费低迷;汽车类消费下降比较突出,降幅约10%。房地产等资产价格走低,收入预期下降,较大程度影响城镇居民消费能力和意愿。

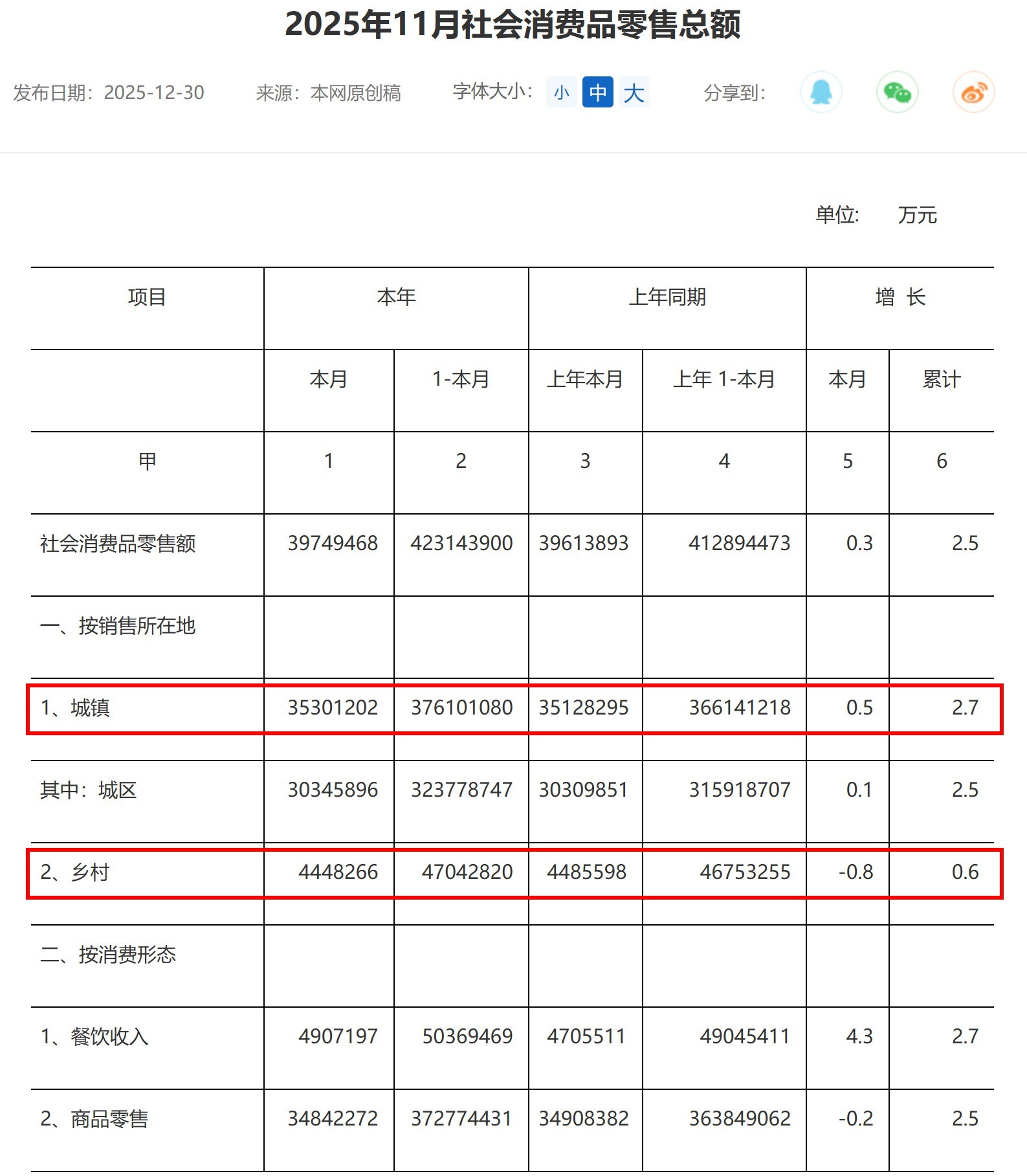

到去年,数据有所回升,但仍不及预期。2025年1—11月,广东社消零增速2.5%,不仅低于江苏,与广东自身全年5.0%左右的增长目标也存在一定差距。

图片来源:摄图网_701027734

应该说,广东促消费政策起到了一定效果。根据前三季度数据,广东以旧换新相关商品较快增长,如限额以上单位家具类、体育娱乐用品类、建筑装潢材料类、家电和音响器材类均实现30%以上的增长。

但如北大汇丰智库撰文分析:2025年,尽管节庆促销、数字消费、文旅等将带来一定支撑,但房地产市场下行、汽车与家电换新需求释放趋缓,使广东消费增长动能仍显不足。

如果说消费意愿受限是内因,那么广东消费环境打造不足则构成了外因。

就在近日,今年广东“两会”期间,广东省政协常委、新世界发展执行董事兼行政总裁黄少媚提交了一份有关优化大湾区消费的提案。

据其分析,广东在新兴消费供给滞后于需求升级,如策展零售、主题街区覆盖率不足30%,夜间经济活跃度指数为长三角的78%,难以满足居民对沉浸式、社交化消费的需求。

同时,商业基础设施也亟待升级。中国连锁经营协会2024年发布的报告显示,全国重点城市购物中心智能设备平均渗透率已达71%,北京、上海约为82%,而大湾区核心城市(除深圳外)的平均水平仅为63%,部分二三线城市商圈甚至低于50%。

反观江苏,在政策“软件更软”的同时,如何雨分析,“硬件更硬”,消费场景打造得更加美好。

有观点认为,江苏之所以能把“苏超”的年轻人能量转化为消费增量,靠的不是运气,而是底盘。在高密度酒店、强商业集聚、发达夜经济、顺畅跨城交通等条件下,数万人的流量能瞬间导入餐饮、酒店、商圈、夜市等全链路消费场景。

当然,观察消费,远不只是比较数字这么简单。消费不足往往根植于更大的结构性问题当中。

此前,国务院发展研究中心原副主任刘世锦曾撰文指出,在消费不足背后,基本公共服务总体水平低、城乡差距大,城市化发展质量不高,收入差距大、中等收入群体规模偏小等均会产生影响。

对广东而言,一直难以解决的区域不均衡问题,无疑是制约消费的一大重要原因。

从数据上看,去年1—11月,广东城镇消费品零售额增速达2.7%,乡村仅0.6%,成为重要拖累因素。

图片来源:广东省统计局

反过来,消费提升的效果,又会“外溢”到其他经济部门。

一种共识是,现阶段,我国传统基建投资高峰已过,新基建规模暂难填补缺口,制造业投资也从扩规模转向提效益;同时,受国际因素影响,外贸出口面临较大不确定性。消费成为拉动我国经济增长的主动力,不仅在于更好满足人民对美好生活的向往,还在于倒逼供给侧转型升级,推动产业结构向高端化、智能化、绿色化迈进。

对于广东、江苏两座经济大省而言,促消费不仅是解决现存结构性矛盾的“窗口”,能否向“内需主导、消费拉动、内生增长”的经济发展模式转型,更将影响到下一轮发展成色。

眼下,广东仍然拥有全国第一的经济体量,在消费之外,规上工业营收、进出口总额、常住人口等重要指标仍居全国第一。

在广东“十五五”规划建议中,广东还亮出更高目标:从党的二十大到2035年,经济总量实现倍增,人均地区生产总值达到中等发达国家水平。由此测算,广东2035年GDP将超过25万亿元。

相较之下,江苏也不乏冲击首位的“强项”。比如,江苏“十五五”规划建议就提到,江苏实体经济根基稳固,制造业高质量发展指数连续五年居全国首位,国家先进制造业集群实现设区市全覆盖;在对外经济领域,江苏实际使用外资规模也保持全国首位。

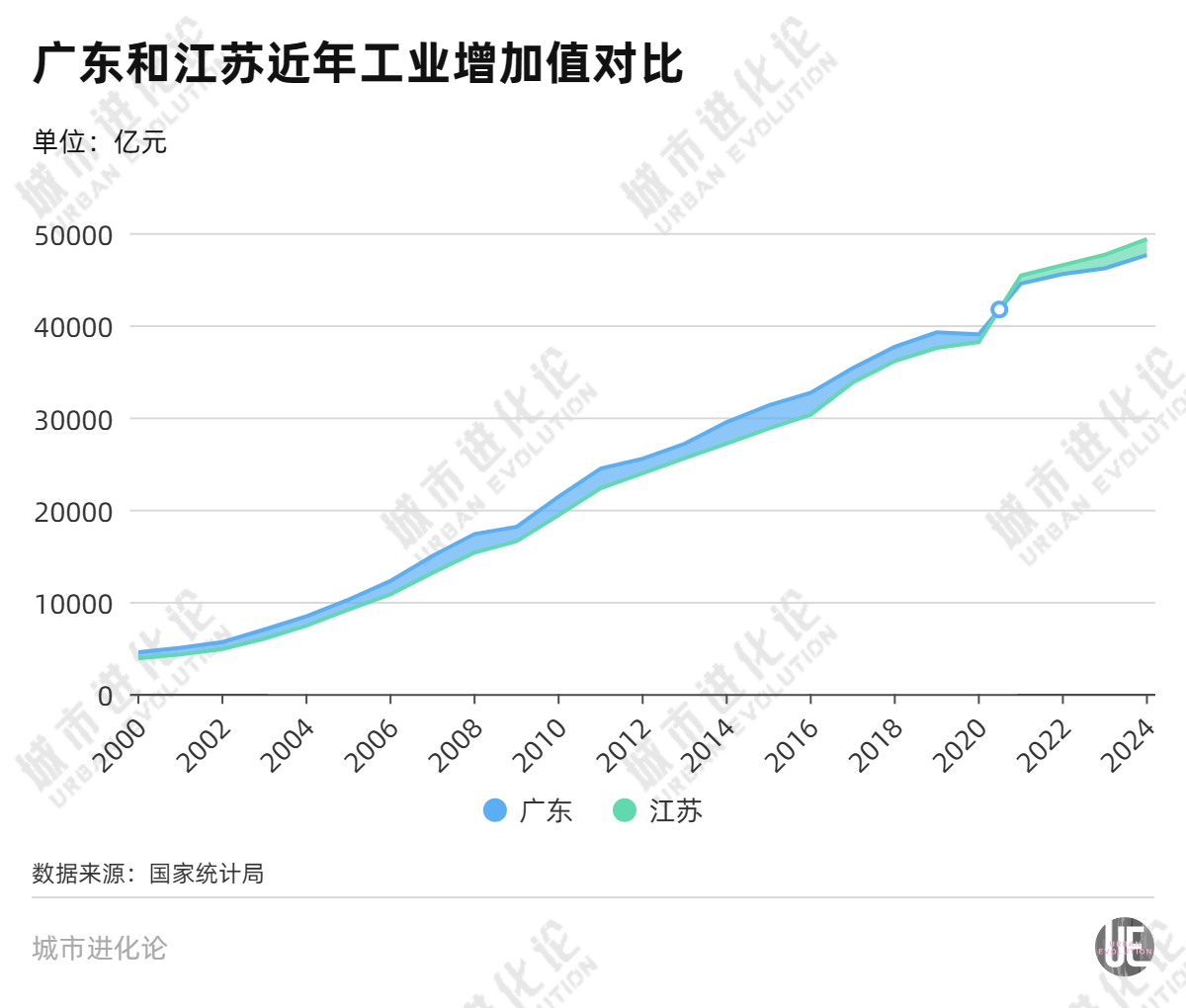

从去年的数据来看,江苏规上工业增加值增速达到6.5%,高于广东的3%;外贸进出口增速为6.0%,也高于广东的4.4%。

值得期待的是,下一轮“攻防战”将在哪一领域展开?无论如何,身为新晋消费第一省,江苏已然开启新一年的“苏超”时间。

就在两天前,新赛季苏超官宣“赞助天团”,江苏银行、苏浩集团、阿迪达斯、喜力啤酒、可口可乐等大牌在列,再次展现出这一IP的经济号召力。

此前,江苏省商务厅负责人表示,2026年将深化“苏新消费+苏超联赛”联动IP,办好百场“苏超”嘉年华,让消费活力遍布城乡。

封面图片来源:摄图网_501621322

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。