每经记者|黄辛旭 每经编辑|金冥羽 余婷婷

曾凭借 “高息高返”抢占市场的汽车金融业务正在多地被叫停。

“‘高息高返’核心特点是银行提供较高利率的车贷(高息),并向经销商支付高额佣金(高返),经销商则通过部分返佣补贴车价,使贷款购车看起来比全款购车更划算。”日前,一位银行旗下汽车金融业务的工作人员告诉《每日经济新闻》记者,在此过程中,银行扩大了放贷金额,经销商提升了销量,消费者则买到了降价优惠的车。

看似“一举三赢”的模式,如今受到了监管部门的高度重视。

6月以来,包括北京、上海、浙江、江苏、四川、河南开封等在内的多地银行业协会相继发布汽车消费金融业务自律公约,剑指“高息高返”乱象。另外,重庆银保监局也在1月发文明确“不得以高额返佣等不正当竞争手段抢占市场份额”。

那么“高息高返”模式是否真的“一举三赢”?它将给汽车市场带来怎样的影响?日前,《每日经济新闻》记者带着上述问题对市场终端进行了调查,在看似多方受益的背后,其实暗藏着巨大的风险。

谁是“高息高返”受益者?

有观点认为,当前汽车消费金融领域出现“高息高返”现象,根本原因在于银行和汽车金融公司面临获客压力,而汽车经销商和汽车直营店可以接触到更多的客户资源。无论是银行还是汽车金融公司,想要开展汽车消费贷款或信用卡分期业务,一般都会通过汽车销售终端来进行。

上述汽车金融业务的工作人员表示,“高息高返”模式下,消费者办理五年期车贷,前两年可能享受低息或免息,但后三年利率大幅提升。银行通过长期高息贷款弥补前期低息或免息的成本,并覆盖支付给经销商的高额佣金,以激励销售人员推荐消费者贷款购车。

“这一模式下,经销商一般会将部分返点以车价补贴、金融服务费减免等方式返还给购车人,以此降低购车人的购车总价。该模式的好处在于,消费者能以较低价格购车。”福建华策品牌定位咨询创始人詹军豪在接受《每日经济新闻》记者采访时表示。

6月24日,《每日经济新闻》记者以购车为由在上海一家蔚来体验店咨询时,导购员介绍称,目前该公司主要与建设银行、农业银行和浦发银行合作汽车分期付款业务。“现在,只有建设银行还有‘高息高返’汽车金融业务,其他两家是没有的。据我们听到的消息,‘高息高返’汽车金融业务马上要被叫停了。”蔚来导购员告诉记者。

图片来源:每经记者 黄辛旭 摄

图片来源:每经记者 黄辛旭 摄

记者了解到,目前蔚来主要推荐的是五年分期付款方案,首付无要求,消费者可以自行决定首付金额。前两年是免息还款,即消费者只用还本金,后三年要收取4%的利息。

“4%的利息属于比较高的范围。但这并不完全是传统的高息高返。按照之前的模式,前两年免息时,是把前两年要付的利息直接放在消费者的还款卡中每个月扣付,相当于补贴给消费者一笔钱去覆盖掉利息成本。现在则是前两年确实不再收利息了,等于省了一道程序。”蔚来导购员说。

隐藏诸多套路

那么,“两年免息”后怎么办?一般而言,销售的话术通常为可以选择“长贷短还”(即选择长期贷款,但在短期内提前还款)。

据蔚来导购员介绍,免息阶段是不允许提前还贷的,但是两年免息结束之后就可以随时选择提前还款了。这样可以少支付利息,也有两年的缓冲期,算下来买车更优惠。

“一些经销商在汽车金融贷款业务上的套路还是很多的。比如,他们可能会鼓励贷款,如果消费者选择推荐的贷款模式,可以再进一步优惠。还有的可能不会如实告知有提前还款的限制等,所以签署合同的时候一定要看清楚。”蔚来导购员说。

记者在翻阅消费者服务平台“黑猫投诉”时发现,有不少投诉围绕“车贷”“提前还款”问题,且多集中在不了解提前还款条件、不清楚违约金事宜等方面。

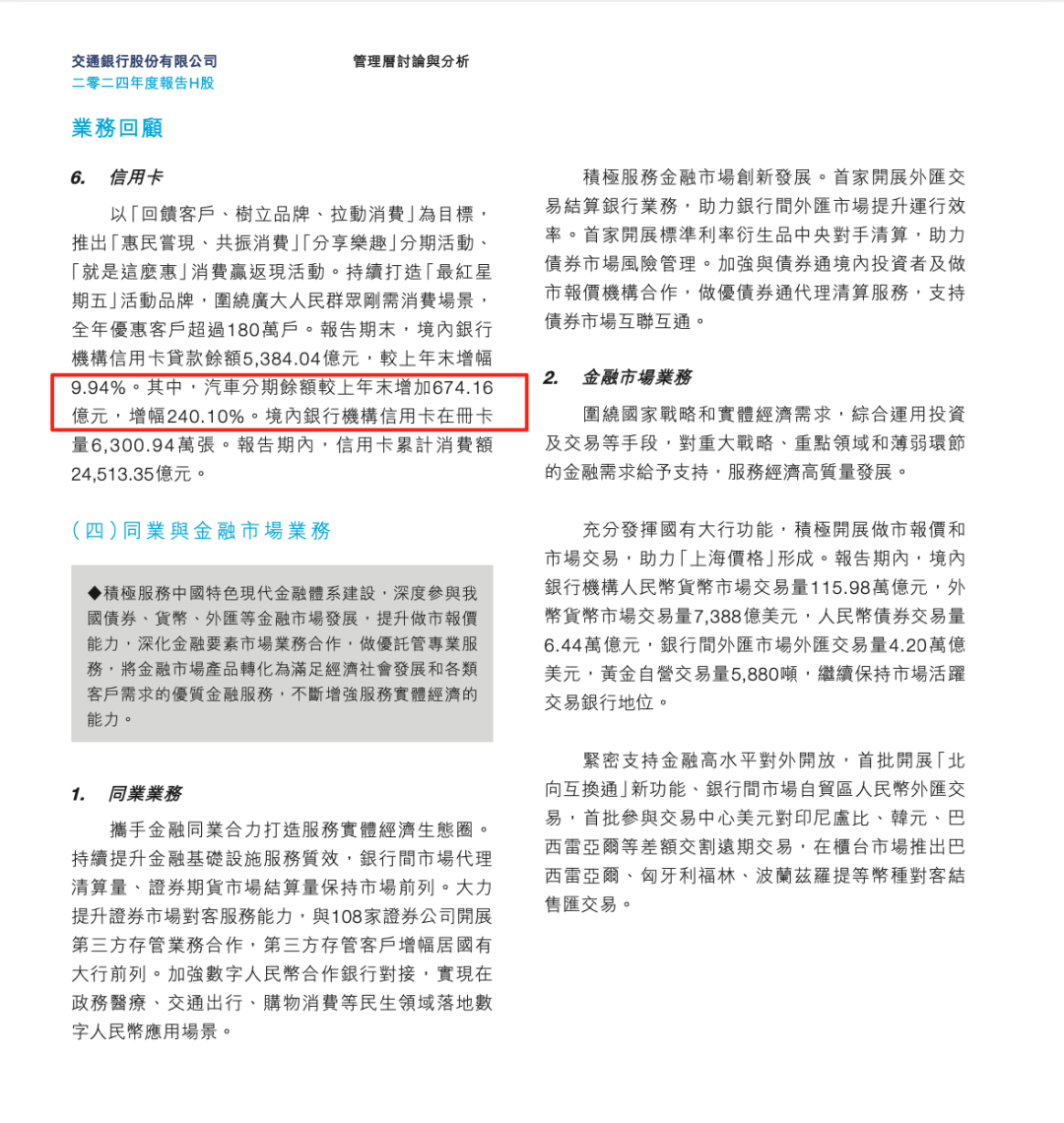

“如果太多人选择提前还款,这对银行来说并不是好事。”前述汽车金融业务的工作人员说。如,根据交通银行年报,2024年其汽车分期余额较上年末增加674.16亿元,增幅240.10%。如果提前还贷的比例上升,则意味着银行收益会受到影响。

图片来源:交通银行2024年年报

图片来源:交通银行2024年年报

据记者了解,消费者需要警惕的是,提前还款需要和银行提前沟通,而且可能会被收取一定的手续费。“‘高息高返’购车金融模式也暗藏‘套路’与不透明之处。合同可能规定提前还款需收取高额违约金,若不提前还款,免息期结束后利息成本又较高。”詹军豪说。

银行也在调整车贷提前还款的规则。《每日经济新闻》记者以客户身份向农行杭州某支行咨询车贷业务,该行工作人员表示,之前五年期的车贷在满两年后提前还款不需要收取违约金,而现在需要满三年后才可豁免违约金。若是未满三年提前还款,则会按照剩余本金的5%收取违约金。

“高息高返”被叫停

有助于促进行业健康发展

有观点认为,当前汽车消费金融领域出现“高息高返”现象,其根本原因在于银行和汽车金融公司面临的获客压力,以及汽车经销商在客户渠道上的垄断地位。

“‘高息高返’还是有很大风险。一方面,银行面临利息收入缩水、返佣成本难回收及信用风险上升压力;另一方面,‘高息高返’也扰乱了市场价格机制,违背公平竞争原则。”詹军豪说。

因此,“高息高返”购车金融模式正在被叫停。

去年11月,上海市银行同业公会、上海市汽车销售行业协会和上海市融资租赁行业协会共同制定并发布的《推动本市汽车金融业务持续健康发展的倡议书》提及,金融机构不以支付高额佣金的方式引导汽车经销商向消费者强制推销汽车金融产品,或诱导消费者选择高佣金汽车金融产品。规范佣金支付方面,在合同或协议中明确如消费者提前还款时,汽车经销商应当退回相应佣金。

今年1月,重庆金融监管局发布的《关于进一步规范汽车金融业务促进汽车消费市场平稳健康发展的通知》提及,相关金融机构要推进汽车贷款业务“高息高返”整改,对照行业自律要求全面清理存量业务。

5月19日,四川省银行业协会在成都举行了《四川银行业信用卡汽车分期付款业务和汽车消费贷款业务自律公约》(下称《公约》)签约仪式,四川辖内40家银行业金融机构积极响应并自发签署。这份于6月1日正式实施的《公约》提出,在川银行业金融机构要优化与汽车经销商合作模式,降低对客实际利率、合理确定佣金比率,要求在川银行业金融机构要严格遵守行业自律要求,不得以高额返佣等不正当竞争手段抢占市场份额,真正通过提升自身服务质量来增强市场竞争力。

河南开封市银行业协会也于近日发布《开封市汽车消费金融业务自律公约》,明确要求做到“三个杜绝”:杜绝汽车经销商向客户推介高佣金汽车金融产品、杜绝经销商诱导消费者提前归还贷款、杜绝经销商扭曲消费者真实贷款意愿。

那么,“高息高返”汽车金融业务被叫停是否会影响汽车销售?

“其实对车价不会有太大影响。现在车市的价格处在低谷,有很多的活动折扣,也有很多的金融业务可以选择。”蔚来导购员表示。

詹军豪也表示,“高息高返”汽车金融业务被叫停后,消费者可能会出现购车贷款成本上升、优惠减少的情况,但是叠加其他优惠整体影响不大。有了“高息高返”汽车金融业务,经销商会给予消费者大额补贴,导致新车售价越来越低,加剧了车市“价格战”,如今叫停这一业务利于汽车市场回归服务本质,促进行业健康有序发展。

记者|黄辛旭

编辑|金冥羽 余婷婷 盖源源

校对|陈柯名

封面图片来源:视觉中国

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。