日前,浙江金华浦江县的张女士反映,她在2011年7月为儿女各购买了一份分红型保险,每年缴纳23500元,10年共缴23万余元。后来,张女士发现合同规定需等到2084年才能领取保险金。业内人士指出,此类保险产品通常设计为长期投资,旨在提供长期保障与理财功能,超出犹豫期退保将产生损失。

每经记者|袁园 每经编辑|马子卿

近日,据浙江电视台“1818黄金眼”报道,金华浦江的张女士(化名)反映,她给儿子和女儿各买了一份分红型的两全保险,10年总共交了23万余元,最近她发现该产品的保险期长达73年,这也意味着要等到2084年才能领取,为何这款产品要等到这么多年之后才能领取呢?

带着这样的疑问,《每日经济新闻》记者也采访到了业内相关人士,就两全保险的特点进行了解读。

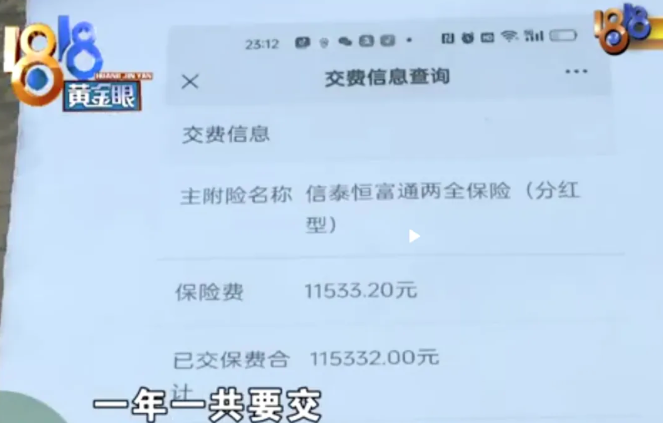

张女士在该报道中表示,保险营销员当时告诉她,分红险比银行理财还要划算,过几年每一年都有分红,到孩子读大学后可以一次性连本带利拿出来。于是,2011年7月,张女士给当时七八岁的女儿和儿子都买了一份“信泰人寿恒富通两全保险(分红型)”,一年一共要交23500元左右,一共交了十年。“四年之后,每两年分红4200元,两个人是8400元,一共分红了7万元左右。”

2021年7月,两份保险都已交满十年,共计交了23万多元。当她打算把钱取出时,保险公司工作人员对其表示:“取不出来,还没到期。”后来张女士才知道,这份合同说是要到2084年才能拿。她说:“这份合同当时没有给我的,三年之后才补给我。”

张女士提供的保险单显示,“保险期间”为73年,“交费期间”为10年,交费方式为年交。保险责任约定,被保险人在本合同保险期间届满日生存的,公司按本合同保险金额的300%给付满期保险金,本合同终止。

但是张女士现在需要一笔钱,想要提前退保并将所交的保费退回。为此,她曾与信泰人寿相关工作人员协调,说很需要这笔钱,对方说以人道主义给15.6万元,加上之前已领取的7万元分红,共计22.7万元。但这笔钱低于自己十年来交的金额。

信泰人寿客服工作人员也表示,“工作人员曾向张女士进行电话回访,张女士清楚相关的条款、责任和义务。”目前,张女士无法提供销售误导的证据,公司也无法向营销人员核实相关情况,合同已生效13年,张女士要求全额退费,公司难以支持。因此前双方调解未能达成一致,后续公司愿意配合再次调解。

“这个事其实协调了很久,张女士的诉求确实不符合合同规定。”有知情人士对记者表示,能理解张女士需要钱的心情,但是该保单确实没有误导的情况,此前的分红也都给到位了,所以张女士想要全额退保的要求可能无法满足。

张女士不解的是,为什么保险期那么久以及为什么不能“全额退款”。对此,《每日经济新闻》记者也采访到了业内人士。

据悉,张女士购买的是普通的分红两全保险,在保障期间,可以定期领取分红保险金,保障期满,一次性领取满期生存保险金,属于偏理财属性的保险。这类保险主要涵盖三项保障内容:身故保险金、生存保险金、满期保险金。

根据生存保险金的规定,险种条款约定自保险合同的第一个保单周年日起至保险合同保险期间届满日的前一个保单周年日止,被保险人在每满两年的保单周年日生存的,保险公司按保险合同保险金额的10%给付生存保险金。首次给付生存保险金的时间为第三个保单周年日。

“一般此类保险在销售时,营销员比较喜欢将其与客户比较熟悉的教育金和养老金结合起来,以教育金或养老金的使用场景来解释保单的灵活性。”慧择保险经纪保险产品总监叶鹏程表示,对于该案例中的两全分红,如果需要提取分红以外的金额,需要按照现金价值情况退保或者减保,一定程度会影响保单的整体收益。

至于为什么要等到2084年才能领取,这跟两全保险的特性有关。所谓两全保险,简单来说就是保生保死,所以这类保险的保障期限较长,在保障期内,投保人意外身故,会赔付身故保险金,投保人一直存活,则领取生存保险金。“就当前市面上常见的两全保险来看,合同上一般都是约定保障至80岁。”叶鹏程表示,从该案例来看,被保人投保时(2011年)的年龄是7岁,2084年被保人正好80岁。

《每日经济新闻》记者注意到,近期关于保险产品的投诉报道有所上升,问题主要集中在理赔、退保等方面。

以此前报道的王先生为例,其2014年给妻子买了一份为期十年的分红型保险,但是当王先生的妻子生病住院想要找保险公司报销时,却被告知保单已失效,找到保险公司却被告知未及时补足前期垫交保费,且卡内余额不足,导致缴费失败,保单断交。

记者发现,导致消费者投诉且不满的原因归根结底就是沟通和理解的问题。作为金融产品的一种,保险产品兼具保障和理财功能,因此需要消费者在投保相关产品时仔细阅读保险合同中约定的责任,履行如实告知义务,了解免责条款和理赔条件以及缴费模式和时间。如果是投保具有理财功能的保险产品,还需要考虑个人及家庭的现金流问题。

除却前期购买时要谨慎思考外,在保险公司回访的时候也要认真对待。回访是保险设置的另一道防线,如果投保人有所犹豫可以在回访的时候表达出来,工作人员会根据投保人的诉求给予退保选择。

叶鹏程表示,“回访中,保险公司会对合同条款中的重要内容进行提示,请一定认真对待如实回答,如有不清楚或者与自己理解不一致时请及时反馈或者拨打客服热线进行充分的了解,以免损害自己的权益。”在回执签收后投保人享有15天的犹豫期,请在收到保险合同后,详细了解保险合同内容,一旦发现与自己投保意向不符的情况,可以在犹豫期内向保险公司提出申请,公司将全额退还所交保费。如超出犹豫期退保,可能会产生退保损失。

此外,一些人会打着“帮你全额退保”的旗号忽悠投保人退保,从投保人退保的过程中获取手续费。监管也多次针对“代理退保”发布风险提示,消费者在遇到这样的情况,不要盲从,避免个人利益受到损失。

封面图片来源:视觉中国-VCG41N2150026390

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。