◎今年上半年,越秀服务实现营收19.60亿元,同比增长29.7%;毛利率为25.9%;股东应占盈利2.78亿元,同比增长12.1%;每股基本盈利0.18元;董事会建议宣派中期股息每股0.091元,派息率为50%。

◎越秀服务管理层在业绩会上表示,上市之初提出的“1亿平方米目标”主要是通过三个渠道达成:一是来自母公司的关联交付,二是市场投拓,三是收并购。前两个渠道的增长都在按节奏进行,目标达成的主要缺口在收并购。

每经记者|黄婉银 每经编辑|魏文艺

“全国大部分城市都有物业费指导价标准,但对一些定位和服务品质相对较高的项目,政策上也允许通过备案的方式实现指导价的突破。”

在8月20日举行的越秀服务(HK06626,股价3.04港元,市值46.18亿港元)2024年中期业绩会上,对于近期有重庆等地部分住宅小区业主要求下调物业服务费引发市场热议一事,越秀服务执行董事兼常务副总裁张成皓在回答《每日经济新闻》记者提问时表示,定价更多的还是针对前期的物业服务阶段,小区成立业委会后,如果重新选聘或者续聘物业公司时,可以根据业主诉求对物业费进行调整。

张成皓表示,目前越秀服务旗下大部分项目分布在大湾区、中西部及华东区域的一二线城市,平均物管费大约2.8元/平方米·月,整体收费处在一个相对合理的区间,上半年也没有出现物业费下调情况。“当然,未来随着一些项目成立业委会,可能会出现议价的情况,也可能会对物业公司利润产生一定影响。我们会根据项目管理的实际情况,围绕客户需求,前置沟通,向客户提供质价相符、优质优价的服务。”

记者注意到,这也是朱辉松履行越秀服务董事会主席后首次出席业绩发布会。中报显示,今年上半年,越秀服务实现营收19.60亿元(人民币,下同),同比增长29.7%;毛利率25.9%;股东应占盈利2.78亿元,同比增长12.1%;每股基本盈利0.18元;董事会建议宣派中期股息每股0.091元,派息率为50%。

截至8月21日收盘,越秀服务股价报3.04港元,涨幅为1.67%。

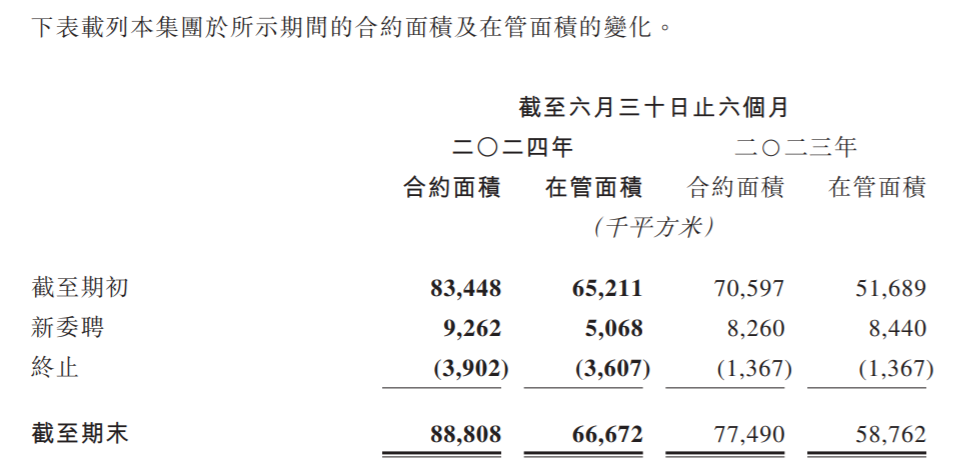

截至今年6月30日,越秀服务拥有合约项目508个,总合约面积8881万平方米;在管项目418个,总在管面积6667万平方米。总合约面积和总在管面积同比均有增长,但在管面积增长幅度略低于合约面积。

朱辉松在业绩会上透露,今年越秀服务主动退出了一些经营效益或者是回款能力较差的一些项目,目的是为了更好地轻装上阵。

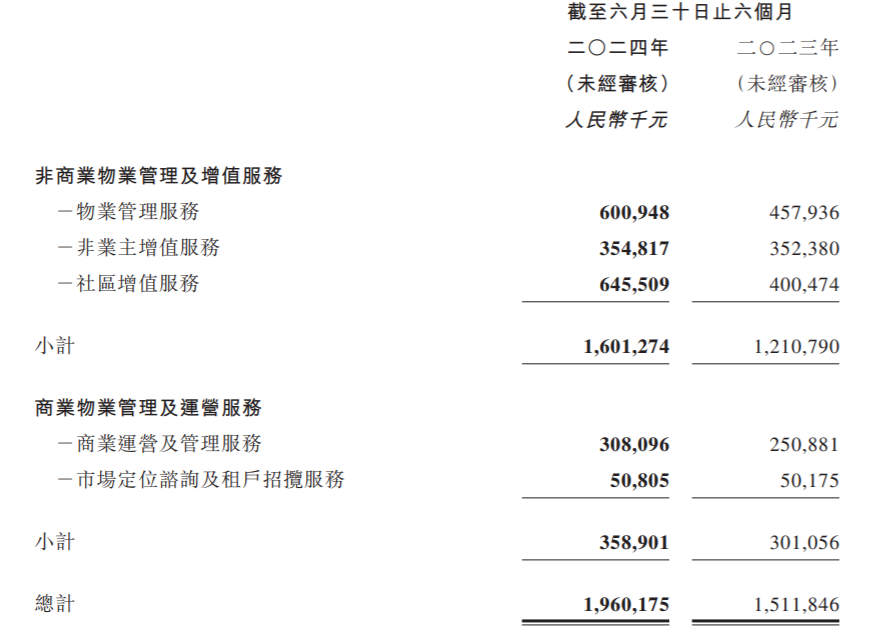

报告期内,越秀服务的非商业物业管理及增值服务所得收入为16.01亿元,同比增长32.3%,占总收入的81.7% ;其中,基础物业管理服务、非业主增值服务和社区增值服分别占总收入的30.7%、18.1%和32.9%。

“有效益的增值服务是物管企业商业模式的深化和创新,不仅可以拓宽企业的收入和盈利来源,也是企业综合实力的体现。公司一直在强调要围绕自身能力做好资源最优配置,让第二曲线的增长更聚焦、更有效益。”朱辉松表示。

记者注意到,上半年越秀服务社区增值服务收入由去年同期的4.01亿元增长61.2%至6.45亿元,这也是越秀服务有意大幅度提升高毛利率业务的结果。

近年来,物业公司毛利率下滑已经成为普遍现象。为应对逐渐下降的毛利率,越秀服务决定通过提高毛利分部业务的占比,保持良好的毛利率水平,社区增值服务业务上半年的毛利率达到30.5%。

同时,越秀服务也在进行多方面的业务创新或场所,比如开发定制化产品线,推出多款旅游产品。此外,凭借相关专业资质,智能化服务切入电梯安装维修新赛道,并顺利落地消防、机电等业务外拓。

事实上,早在2021年上市之初,越秀服务就提出,未来两到三年内要实现管理规模达到1亿平方米的目标。今年初,越秀服务管理层曾表示,由于市场原因,“上市三年在管面积达到1亿平方米”的目标未能按时达成,但仍然坚定不变,只是达成时间需要推迟两年。

越秀服务管理层在业绩会上表示,上市之初提出的管理规模增长目标主要是通过三个渠道达成:一是来自母公司的关联交付,当初的计划是每年500万平方米左右;二是市场投拓,通过竞标方式增加规模;三是收并购。前两个渠道的增长都在按节奏进行,目标达成的主要缺口在收并购。

张成皓表示,物业行业还存在一定的整合空间,但前几年市场中的一些大型收并购出现了不少问题,商誉减值也会给企业盈利情况造成较大影响和压力,因此现在整体的收并购工作会更加谨慎。

“当前行业仍相对分散,未来集中度还是会持续上升,越秀服务也会继续留意相关并购机会。重点关注能够与公司产生协同效应较高、经营质量和可持续性高、能够提升区域密度、估值相对合理的标的公司。公司不会盲目扩张规模,还是要做负责任的收并购。”

今年1月,越秀服务将上市所得款项中拟用于收购和投资的部分资金下调至5.05亿元,占未动用资金的比例从66.8%下降至35%。变更上市募集资金使用用途后,越秀服务仍有5亿元资金用于收并购。

上半年,越秀服务旗下住宅、TOD、商业及产业园、城市服务及公建四个业态分别占在管面积的62%、11%、17%、10%。从区域分布上看,67%的在管面积分布于大湾区及华东地区,而近九成在管面积位于经济发达的一二线城市。越秀服务新签约项目59个,新增合约面积926万平方米,其中约600万平方米来自市场拓展。

封面图片来源:视觉中国-VCG211371997633

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。