每经记者|袁园 每经编辑|廖丹

“为什么新能源汽车20多万元,但保费和50多万元的燃油车接近?”

“三年没出险,保费为什么还上涨了?”

每隔一段时间,关于新能源车险保费贵、保费涨价的消息就会引起一波热议。

《每日经济新闻》记者注意到,在车主吐槽价格贵、保司“杀熟”的同时,作为从业者,保司对于新能源车险也呈现出了不同的态度。在市场份额高度集中的车险市场,以“老三家”为首的头部机构对于新能源车险的态度是积极而坚定的,反观中小机构,则是有点模糊和犹豫。

1980年,中国人民保险公司逐步全面恢复中断近25年之久的汽车保险业务,彼时叠加经济发展和机动车辆普及等因素,车险在短时间内迎来了一波发展潮。

《守正创新·2024新能源车险发展报告》显示,1980年,汽车保险仅占财产保险市场份额的2%,到了1988年,汽车保险收入首次超过20亿元,占财产保险份额的37.6%。

自此以后,汽车保险就成为了财险领域的第一大险种,保费占比一度超过七成。

虽然车险经历了商车费改等几轮改革,但其依旧是财险的主流业务之一,在整个财险市场的保费规模中占据半壁江山。国家金融监督管理总局数据显示,2023年,财险机构原保险保费收入为15868亿元。其中,机动车辆保险原保险保费收入为8673亿元。

从保费数据可以看出,车险保费占比达到了55%,是财险行业保费的中流砥柱。也正因为如此,市场流传着“得车险者的天下”的言论。可是从车险从业机构的现状来看,整个市场的头部聚集效应十分明显,虽然经过了这么多年的发展,但是“老三家”依然稳稳地掌控了车险市场大半的份额,他们就是人保财险、平安财险、太保财险。

2023年财报数据显示,人保财险、平安财险、太保财险的车险保费收入分别是2856.26亿元、2138.51亿元、1035.14亿元。三家合计车险保费收入6029.91亿元,占全年车险保费收入的七成左右,而其余财险机构共同瓜分剩下的三成市场。

也正是因为如此,当新能源汽车来袭时,“老三家”的积极性高于其他中小机构。

经过了十多年的发展,新能源车的保有量如今已经超过2000万辆。国家发改委新闻发言人李超在新闻发布会上表示,截至2023年底,全国新能源汽车保有量超过2000万辆,其中纯电动汽车保有量1552万辆,占比超过76%。展望未来,新能源汽车特别是电动汽车仍将保持较快速度增长。

这给新能源车险这一增量市场带来了广阔的想象空间。东吴证券预计,到2025年,新能源车险保费规模达1947亿元,占车险总保费比例约为20.1%;2030年保费规模将达4821亿元,占车险总保费比例约为37.1%。

可是面对这样的市场,车险“玩家”们的态度却出现了微妙的变化。具体来看,以“老三家”头部保司在新能源市场的投入是必然且坚定的,由于这些机构在行业内的领先地位和强大的实力,使得他们不能也不愿意错过新能源市场的巨大机遇。

以人保财险为例,2022年,人保财险承保467万辆新能源车,同比增长59.6%,保费收入206亿元,同比增长72.7%。2023年,人保财险承保新能源汽车737.05万辆,实现保费收入320.37亿元,新能源汽车商业险保费市场份额34.56%。

保费规模居前十的其他保司对新能源市场的态度同样是不得不入的,相较于头部保司,在市场竞争的压力下,他们的心态更多的是一种“我们不能丢”的紧迫感。

以阳光保险为例,数据显示,2023年,阳光财险新能源车险保费增速达到46.4%。

排在二十几名到三十名的保司,处境则相对复杂,他们同样面临着新能源市场的巨大诱惑,但是实力和资源又相对有限,因此,他们在进入新能源市场时更加谨慎;至于五十名以后的保司,他们在新能源市场的参与度则可能更加有限,由于实力和资源的限制,他们会更加关注市场的波动性和风险性,在进入新能源市场时也更加谨慎,甚至可能会选择观望或者暂时退出。

有从业人士在跟记者交流时表示,头部保司有较强的风险识别能力,基于以前的数据积累以及较强的分析能力,能有较好的模型去做风险的筛选和细分。反观中小保司,在人才储备、数据、模型、落地等方面都存在短板,所以即便面对新能源车险这样的蓝海市场,也会相对谨慎一点。

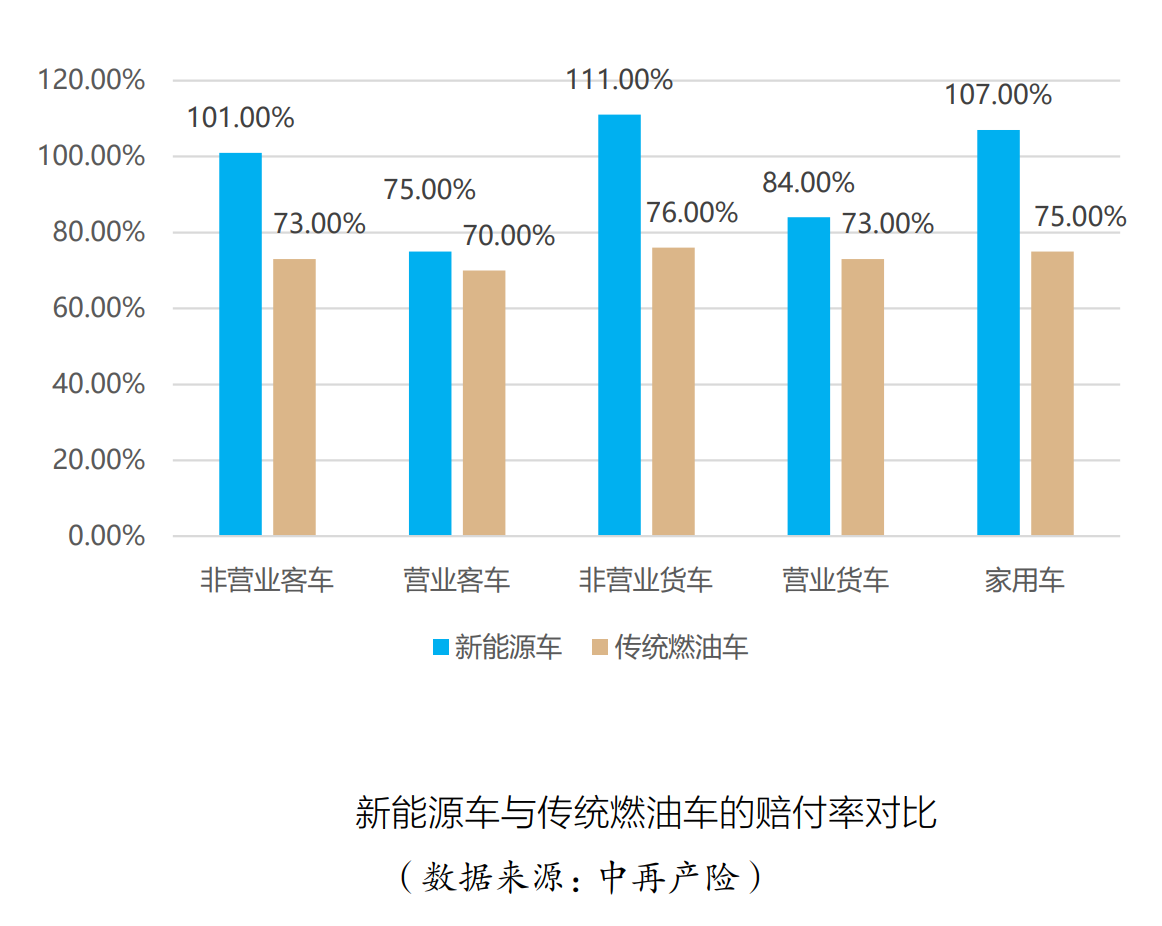

无论是头部保司的积极探索还是中小保司的谨慎观望,其背后都面临着一个最为核心的问题——盈利问题。虽然同为车险,但新能源车险的保费定价、赔付成本、赔付率明显高于传统车险。中再产险统计,从出险频率来看,各种使用性质的新能源车出险频率几乎均高于传统燃油车。从案均赔款来看,新能源车整体高于传统燃油车,家用车达到7201元,高出燃油车近600元。

为何有着多年车险经验的保司目前还没能彻底“玩转”新能源车险,其最根本原因是新能源车与传统燃油车的结构不同。区别于传统燃油车,新能源车的核心是动力电池、电机、电控为主的“三电”系统。这意味着,若新能源车的电池系统遭受碰撞,可能会出现无法局部维修的情况,需要更换整个电池组,从而增加了小事故的维修成本。

其次,新能源汽车目前仍未形成有效且低成本的维修体系,送修成本高,与传统燃油车下保险公司与4S店实现送修资源互换的模式存在差异,不利于保险公司控制维修成本。此外,车主的驾驶习惯、行为习惯、用途等不同也会让新能源车面临同不同程度的风险。

“新能源车险之所以会出现平均赔付较高的情况,与保险公司的定价能力不足和理赔风控技术不完善有关。”北京保险服务中心总裁廖建光在接受记者采访时曾分析称,一方面,新能源汽车产业正处于快速发展阶段,技术持续创新快速迭代,仍存在影响车辆质量和安全性的不稳定因素,保险公司对车辆整体风险评估存在极大难度;另一方面,新能源汽车应用期不长,保险公司尚缺乏足够的数据支持保险产品的开发与定价。

此外,廖建光还提到,保险公司缺乏具备新能源汽车电气化知识和损失认定能力的专业人员,同时新能源汽车零配件生产尚不够市场化,相关产业链主要受主机厂掌握,配件成本和维修工时明显偏高。

既然既有经验“局部失灵”,如何才能啃下新能源车险这块“硬骨头”?保司开始向内求改变、向外寻合作。

动作最多的就是资金实力、行业影响力、客户群体均较强较大的头部机构。太保财险与多家新能源车企建立了总对总的直营生态合作,通过车企APP平台植入助投保、云端理赔等保险服务,双方围绕智能驾驶保险等领域的合作探索,不断创新技术和服务模式;人保财险聚焦新能源车动力电池健康安全、事故维修等实际场景,结合用户用车行为、车辆状况等,打造“电池云智检平台”,为车主提供保中安全检、保后事故检、电池修复、电池回收等新能源动力电池全生命周期服务。

当自身无法完成数据积累和更详细的风险定价时,部分保司开始向外寻合作,而这也吸引了很多与新能源车险服务生态相关的机构入局。北京保险服务中心发布“新能源汽车保险(EVI)风险减量数字化解决方案”;蚂蚁保携手多家保司探索“联合定价”技术;律商联讯风险信息则针对新能源车推出了风险评分解决方案、全渠道车险承保流程优化方案、新能源车险解决方案以及车联网保险解决方案。

“作为有用户、有数据的公司,我们希望能为行业带来一些破局点。”蚂蚁保车险新能源车业务负责人张怡文表示:“所以我们开启了联合定价,也是希望项目可以长期地助力于行业的低碳出行,并在未来对用户做一些正向的鼓励,帮助他们建立一些正确的、合适的驾驶习惯。”

上述这些“玩家”的加入也推动了新能源车险行业提质增效,向定制化、差异化进一步迈进。廖建光表示,目前新能源车险面临一系列的问题,需要跨业融合、协同创新、系统性解决问题,保险行业应充分发挥多年来积累的风险管理经验,结合新能源汽车大数据与创新技术,实现保险的风险补偿转向风险减量管理的跨越。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。