◎绩说明会上,公司董事长薛元潮回应称,公司净利润下滑主要有三个原因,其一是公司综合毛利率同比下降,其二是财务费用变化,其三是海外产能的转移。

每经记者|黄海 每经编辑|董兴生

4月30日下午,宠物用品上市公司天元宠物(SZ301335,股价19.35元,市值24亿元)召开2023年网上业绩说明会。谈及当前宠物行业“内卷”的大趋势,公司管理层直言将“避免低价竞争”。

“公司经营的(宠物)食品品牌都是国际知名品牌……品牌方会在相对稳定的、与品牌价值相匹配的零售价基础上,加大市场投入,提升和创造消费价值。”公司财务总监张中平说。

2023年年报显示,天元宠物实现营收20.37亿元,同比增长7.96%;归母净利润为7677万元,同比下降40.33%;扣除非经常性损益后的归母净利润同比下降49.03%,几乎腰斩。

业绩说明会上,公司董事长薛元潮回应称,公司净利润下滑主要有三个原因,其一是公司综合毛利率同比下降,其二是财务费用变化,其三是海外产能的转移。

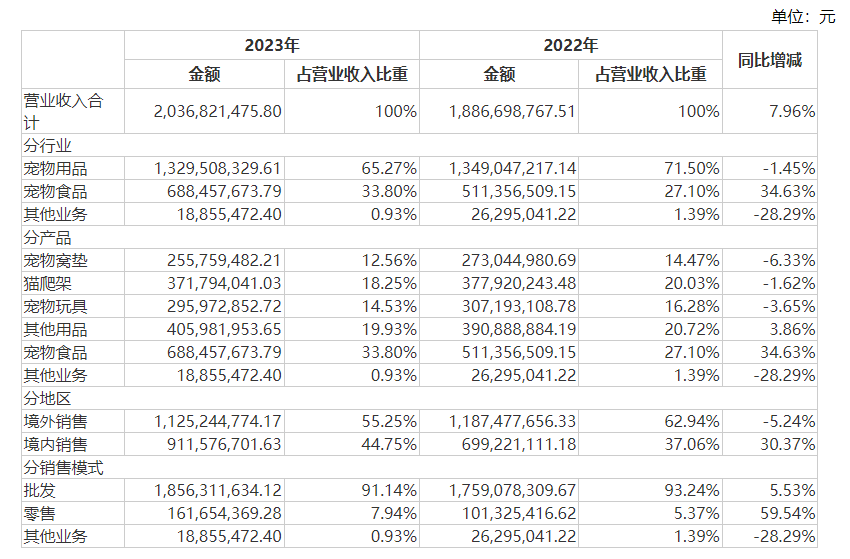

天元宠物主营产品包括宠物用品和宠物食品两大类,后者是公司2023年营收增长的主力。

天元宠物方面给出的数据显示,2023年度,公司宠物用品销售收入同比下降1.45%,毛利率同比增长0.68个百分点,基本保持稳定。与此同时,公司宠物食品销售收入同比增长34.63%,在公司营业收入的占比上升了6.70个百分点。

图片来源:财报截图

面对投资者关于当前国内宠物用品市场是否触达天花板的提问,公司回应称,国内宠物用品市场起步较晚,相比国外发达市场,猫爬架等用品的总体市场正处于起步发展阶段,未来具有较大的发展空间。

另一边,尽管宠物食品当期营收增长,但对应的利润却没有增厚。

2023年,宠物赛道竞争加剧,卷价格、卷渠道等现象尤甚,倒逼企业重金投入营销之中,或直接让利于经销商。天元宠物方面坦言,宠物食品业务的毛利率相对较低,2023年,公司宠物食品毛利率已低至8.79%,同比下降了5.96个百分点。

与之形成对比的是,国内宠物食品龙头乖宝宠物的毛利率达到了36.83%,中宠股份的毛利率也达到27.03%。

对于公司宠物食品的毛利率较低的问题,公司管理层表示,公司宠粮业务为国际知名品牌的分销业务,随着合作关系的深入发展,毛利会有所改善;未来也会加强宠粮自有品牌的建设。同时,公司也会明确目标市场和客户群体,为不同市场定制产品,提高产品的市场接受度;根据市场行情和产品竞争力来制定合理的销售价格,避免低价竞争。

除了宠物食品毛利率下滑,财务费用以及海外订单的变化同样是天元宠物利润变化的诱因。

天元宠物产品销售以境外市场为主,并主要以美元报价和结算。由于公司成本端主要使用人民币计价,从报价到发货确认收入期间的汇率波动将影响公司的毛利率水平。同时,从发货到收款结汇期间的汇率波动将导致公司产生汇兑损益。

据公司透露,由于银行借款利息支出增加以及汇兑收益金额较上年大幅减少,报告期内财务费用同比增长166.50%,较上年增加2959.11万元。

业绩说明会上,天元宠物方面进一步补充称,公司在开展外销业务的同时,主要通过开展外汇套期保值业务来规避和防范外汇汇率及利率风险。另一方面,公司也在着力开发国内市场,以降低海外市场对公司业绩的影响。

海外产能转移方面,公司表示,2022年底以来,公司根据部分海外客户的订单意愿,逐渐将猫爬架等产品的产能向东南亚及全球其他地区转移。2023年,投资建设越南天元和波兰欧哈那工厂,用于铁制用品、猫爬架生产及销售,2023年度两个工厂处于设立初期,导致一定亏损。

财报显示,天元宠物2023年的在建工程余额从期初的65万余元增加至期末的3836.86万元。

2024年一季度,天元宠物实现营收约5.04亿元,同比增加17.9%;归属于上市公司股东的净利润约1397万元,同比增加2.8%。与同行业其他企业相比,天元宠物当期净利润增幅相对较小。

谈及后续对公司利润的提升计划,除上述部分措施外,公司管理层表示,未来还将从几个维度提升利润水平。在产品设计方面,天元宠物计划开发符合市场需求的新产品;通过设计更易于生产的产品来降低生产成本,从而提高毛利率;通过技术创新提升产品附加值,增强产品竞争力及其附加值。

在产品结构方面,公司计划调整产品结构,优化成本结构,提高效率和降低浪费;寻找替代原材料或供应商,以降低成本,提高毛利率;通过提高生产效率和减少浪费来降低单位成本。

封面图片来源:每经记者 张建 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。