◎1月16日,乐华娱乐股价大跌,截至当天收盘,股价一日下跌超77%,相较于早晨开盘已蒸发超30亿港元市值。

◎16日晚间,乐华娱乐发布公告,称公司经营正常,董事会并对集团未来发展前景抱有充分信心;持有股份的董事均未直接或间接、自愿或非自愿地出售或以其他方式处置其各自持有的公司之权益。

每经记者|丁舟洋 温梦华 每经编辑|杨夏

短短一天,有着“王一博概念股”之称的乐华娱乐股价跌去近80%。

1月16日,乐华娱乐(02306.HK,股价1.27港元,市值11亿港元)股价大跌,截至当天收盘,股价一日下跌超77%,相较于早晨开盘已蒸发超30亿港元市值。

股价闪崩,市场猜测纷纷。有市场声音认为,这或许与乐华娱乐经营太依赖王一博有关。不过,互联网产业资深投资人李先生(化名)告诉《每日经济新闻》记者:“这并非个例,自去年开始,这一两年上市的港股公司基本都经历了类似大跌,这类公司盘子小、流通股少,在解禁期来临时就会出现大变动。”每经记者注意到,乐华娱乐上市即将满一周年,这意味着,基石投资者的股份将在1月19日迎来解禁。

乐华娱乐股价为何突然闪崩?当天,每经记者就此向乐华娱乐创始人、董事长兼首席执行官杜华和乐华娱乐方面发去采访问题,截至记者发稿,暂未收到回复。不过,16日晚间,乐华娱乐发布公告,称公司经营正常,董事会并对集团未来发展前景抱有充分信心;持有股份的董事均未直接或间接、自愿或非自愿地出售或以其他方式处置其各自持有的公司之权益。

作为“王一博概念股”,早在上市之前,乐华娱乐的资本市场之路就一波三折,成功登陆资本市场后,高度依赖于艺人管理的收入结构也一直是其隐痛。虽然AIGC浪潮下,乐华娱乐将虚拟偶像视为“第二曲线”,但资本是否还愿意买单?

“乐华娱乐的股价只有1.39港元了啊?”1月16日下午,一位媒体同行感叹道。而前一天,乐华娱乐的收盘价为5.73港元。截至16日收盘,乐华股价跌至1.27港元/股。

Choice数据显示,1月16日,乐华娱乐股价换手率高达12.18%,成交额超1.5亿港元;近5个交易日乐华娱乐股价累计下跌83.46%。

市场猜测声音纷至沓来。1月15日,乐华娱乐官方微博发布王一博先生名誉维权案件的进展说明称,近日有大量网络主体在各个平台持续发布王一博的涉嫌侮辱、诽谤性言论,涉嫌严重侵犯王一博先生的名誉权。

图片来源:乐华娱乐微博截图

“关于王一博名誉维权案件的进展说明,这可能是导致乐华娱乐股价大跌的一个重要因素。”中娱智库创始人兼首席分析师高东旭在接受《每日经济新闻》采访时称。

不过,李先生认为,如果只是因为王一博事件,股价不会跌这么多,这次一定不是业务层面的问题。

在他看来,乐华娱乐股价闪崩在港股市场并非个例。自2023年开始,近一两年上市的小市值港股公司基本都经历了类似大跌,例如港股KEEP(03650.HK,股价6.22港元,市值33亿港元)、粉笔(02469.HK,股价4.39港元,市值100亿港元)等,只是乐华娱乐这个案例的跌幅过于“刺眼”。

Choice数据显示,今年1月4日,KEEP股价当天跌幅超34%;粉笔股价在2023年6月19日~6月23日4个交易日跌幅均超10%,其中6月21日股价跌幅超38%。

“这些公司股价大幅下跌背后的本质逻辑相同,一方面是整个港股的大盘环境,另一方面是这类公司整体盘子小、流通股少,在半年或一年解禁期来临时就会出现这种大变动,亏损公司面临的波动更大。”李先生向每经记者分析。

李先生进一步解释,乐华娱乐上市时只发售了很少流通股,优势是比较容易控盘股价,只需付出很小的金额就可以保证股价的稳定性。但在港股解禁的时候,如果有投资者抛售,很容易交易量就接不住。

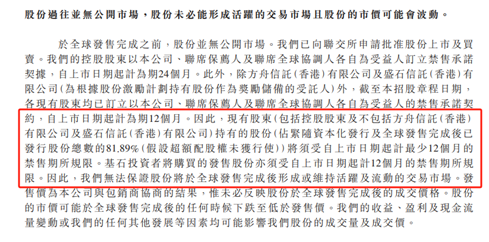

2023年1月19日,乐华娱乐在港交所上市,彼时公司相关公告显示,公司现有股东持有的股份将须受上市日期起最少12个月的禁售规定;基石投资者购买的发售股份也受到上市日期起12个月的禁售规定。

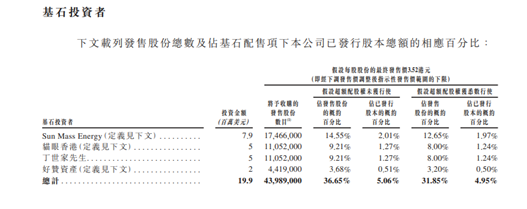

目前,乐华娱乐上市即将满一周年,这意味着,基石投资者的股份将在1月19日迎来解禁。每经记者查询发现,乐华娱乐在上市时引入的基石投资者分别为:中国儒意、猫眼香港、丁世家(安踏体育执行董事兼副主席)以及好赞资产管理有限公司,合计认购1990万美元。

此外,乐华娱乐明星股东云集,港股上市前,乐华娱乐创始人兼董事长杜华为第一大股东,持股50.18%,华人文化联属公司持股14.25%,阿里影业(1060.HK,股价0.47港元,市值138.6亿港元)联属公司持股14.25%,字节跳动全资子公司量子跃动的联属公司间接持股4.74%。

对于乐华娱乐的股价大幅下跌,大股东态度如何?每经记者询问华人文化,该公司表示对此不作回应。

一年前,在经历了一波三折、数次冲击IPO后,乐华娱乐正式登陆港交所,成为港股“艺人管理第一股”。2023年1月19日上市当天,乐华娱乐股价涨幅一度超50%,最终报收6.03港元/股。

每经记者注意到,在谋求港股上市之前,乐华娱乐曾一度寻求A股上市。早在2015年,乐华娱乐曾登陆新三板,2018年从新三板退市后寻求A股上市,但迟迟未果,最终转战港股。

成立于2009年的乐华娱乐,专注于艺人管理业务,是国内头部的经纪公司。其不仅手握王一博、孟美岐、吴宣仪等流量明星,更是拥有华人文化、阿里巴巴、字节跳动等一众互联网巨头股东参股。

招股说明书显示,2019年—2022年9月30日,乐华娱乐总收入高达35.96亿元,经调整净利合计约10.4亿元。从毛利率来看,2019年—2021年,乐华娱乐的毛利率分别为44.3%、53.5%、46.6%。

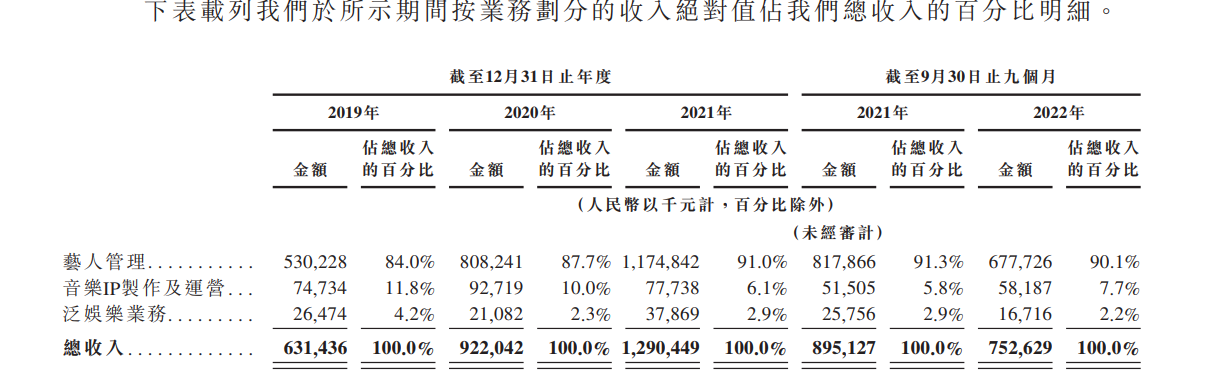

其中,艺人管理业务则是乐华娱乐三大业务中主要的收入来源。数据显示,靠着旗下的艺人们代言、商演、演戏、上综艺,2019年—2021年,公司艺人管理营收分别为5.3亿元、8.08亿元、11.74亿元,占总收入的比例更是逐年上涨,分别为84%、87.7%、91%。

图片来源:乐华娱乐相关公告截图

不可否认,无论是不断增长的营收数字,还是乐华娱乐的出圈,都离不开头部艺人王一博等的火爆。2022年前9个月,公司排名第一的艺人营收贡献比例更是高达58.8%,一人撑起公司收入“半边天”。而最受乐华娱乐看重的,无疑是在招股书中被反复提及、微博粉丝超4000万的王一博。

不过,虽然文化传媒公司绑定明星并不少见,但近年来因明星“塌房”惹祸上身的公司同样也不在少数。因此,高度依赖艺人业务也不可避免地成为乐华娱乐的一大风险。

艾媒咨询CEO张毅曾在接受每经记者采访时称,“从招股书财务数据来看,公司对单一艺人收入的依赖非常高,这个风险是非常大的,同时当下影视视频行业回暖迹象有一定的不确定性”。

“相比科技公司,艺人经纪公司本质上仍是传统公司,虽然它的体量在一定阶段可以实现上市,但它传统的商业模式天然决定了资本市场对其的期待(不高),期待其未来能快速爆发增长,也不太现实。”李先生坦言。

没有最难做的生意,只有最难做的人。

用来形容艺人经纪这项工作似乎颇为恰当。尽管乐华娱乐打造出了“顶流艺人”,实现上亿营收,创始人、董事长兼首席执行官杜华的“烦恼”却始终不少。除了日常的企业经营管理之外,艺人经纪这项业务自带的“聚光灯”属性,也让她需要承担极大的舆论压力。

杜华此前在接受媒体人易立竞采访时,展示了自己的微博,她每天会收到几十万条粉丝私信,内容多为指责着她的种种行为,对自家偶像不负责任、考虑不周、杀鸡取卵等等。

“这不是我一个人遇到的问题,这是所有做艺人经纪的老板所面临的普遍行业现象。”杜华对此回应道。

艺人管理业务的压力也不仅来自舆论,这项业务本身的不确定性也考验着从业者。

2023年,乐华娱乐披露了上市后的首份年报,在艺人管理业务收入在经历了连续高增长后,在2022年同比减少了27.5%,其收入占比也同比减少了4.1%。

对此,乐华娱乐在2022年财报中表示,主要由于疫情影响导致艺人管理业务产生收入的业务活动数目有所减少。

而据乐华娱乐2023年半年报,该公司艺人管理业务产生的收入同比上年同期减少26.6%,由4.353亿元降至3.194亿元。“主要由于市况不佳,导致对签约艺人所提供服务的需求下降。”

乐华娱乐2023年半年报中并未透露王一博对该公司营收贡献的具体数字,但也提到,王一博在多项热门作品中扮演重要角色,如电影《长空之王》《无名》。

对于艺人合约问题,杜华在2022年接受新浪财经采访时表示,乐华大部分自主培养的艺人都已在续约。由于艺人从小在乐华体系和模式下培养成长,和公司的关系很好,对公司忠诚度很高,也有很深厚的感情。

“乐华模式不是在刻意打造顶流,而是在艺人管理储备上实现百花齐放和梯队式、多元化发展。顶流的成就需要天时地利人和,包括自身业务能力是否过硬,作品是否得到市场认可,演艺规划是否可持续发展,否则就可能昙花一现。”

艺人管理业务同比下滑,乐华娱乐也开始试水虚拟偶像等数字产业内容,想要打造业务增长的“第二曲线”。

在2023年6月,杜华出席每日经济新闻主办的论坛时,她也多次提到虚拟艺人。并称她的虚拟形象“华华子”替代她做了很多工作。“其实半年前,我就特别想把旗下艺人都做成数字人,但大家都反对,不知道做出来是什么样子,我自己就打了个样,做了个‘华华子’出来,大家看了觉得非常有意思。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。