就在今年4月,彩虹新能还更新了2022年财务数据,本以为会成为陕股首家“A+H”两地上市的企业,却在临门一脚选择撤回。

这一切,或许与其下滑的业绩相关。

每经记者|张文瑜 每经实习记者|夏子博 每经编辑|贺娟娟

彩虹新能在近日主动撤回了上市申请。

2021年8月,彩虹新能拟申请首次公开发行A股并于深交所创业板上市;2021年12月,彩虹新能正式递交招股书并获深交所受理;2022年1月及5月,彩虹新能收到深交所发出二轮问询;2022年8月25日,其通过上市委会议,但此后未进入注册程序。

就在今年4月,彩虹新能还更新了2022年财务数据,本以为会成为陕股首家“A+H”两地上市的企业,却在临门一脚选择撤回。

此番折戟,或许与其下滑的业绩相关。

彩虹新能主要业务为新能源光伏玻璃的研发、生产和销售。

股权架构上,彩虹集团为公司控股股东,合计直接、间接持有34.43%的公司股份。中国电子信息产业集团有限公司为公司实际控制人,通过彩虹集团、瑞博电子、中电彩虹、中电金投合计持有74.91%的公司股份。

2004年,彩虹新能在香港联交所上市,并于2021年8月谋划回A股事宜。2021年12月提交招股书获得受理,2022年1月24日进入问询环节。2022年8月25日深交所创业板过会,有望成为陕股首家“A+H”两地上市的企业。

但过会一年多后,彩虹新能IPO一直未能进入注册,最新动作是在4月份更新了2022年财务数据,2023年12月主动撤回申请。

《每日经济新闻》记者注意到,12月11日,彩虹新能向深交所提交了《彩虹集团新能源股份有限公司关于撤回首次公开发行股票并在创业板上市申请文件的申请》,保荐人国泰君安证券股份有限公司向深交所提交了《关于撤回彩虹集团新能源股份有限公司首次公开发行股票并在创业板上市申请文件的申请》。

图片来源:深交所官网

根据《深圳证券交易所股票发行上市审核规则》第六十二条的有关规定,深交所决定终止对彩虹新能首次公开发行股票并在创业板上市的审核。

彩虹新能IPO折戟,折射的或是光伏板块在资本市场的现状。

今年以来,陆续撤回IPO的光伏企业包括原轼新材、聚成科技、拓邦新能、华耀光电等;已经上市的光伏企业在进入2023年后持续下跌,头部企业市值蒸发过半。

另外,每经记者注意到,此次IPO彩虹新能原计划募资20亿元,其中,15亿元用于江西彩虹光伏有限公司上饶超薄高透光伏玻璃一期项目,5亿元用于补充流动资金。如IPO终止募集资金无法到位,必然会影响公司的原有扩张计划和项目进展。

针对IPO撤回相关问题,每经记者致电彩虹新能董秘办进一步了解情况,其电话为无人接听状态。

本次彩虹新能主动“撤单”,或与其急转直下的业绩情况有关。

根据上会稿,2019—2021年彩虹新能营收分别为22.45亿元、25.19亿元、20.67亿元;归母净利润分别约为9314.2万元、2.2亿元、1.63亿元;扣非净利润则约为-5735.18万元、7428.39万元、1.57亿元。

2021年前业绩不说出彩,但也算得上过关,符合创业板上市要求。

到2022年,公司光伏玻璃出货量同比增长约51%,营收同比增长19.51%到24.70亿元,却出现“增收不增利”现象,扣非净利润为7265.13万元,同比下降46.28%。

而到了2023年上半年,由于光伏玻璃行业竞争激烈,光伏玻璃价格低位震荡,公司扣非净利润直接大幅转亏为-1.48亿元,同比减少354.90%,营收却进一步提升至12.97亿元,同比增长17.34%。

此番业绩“变脸”,对于其登陆A股创业板的影响是致命的。

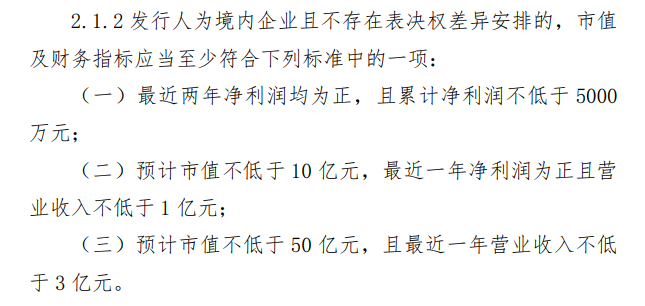

据《深圳证券交易所创业板股票上市规则》,发行人需至少符合三项条件之一。

图片来源:深圳证券交易所创业板股票上市规则截图

先看后两项,目前彩虹新能源在港股的市值,从2021年初近100亿港元的高位快速滑落至如今的4.55亿港元,与规定中要求的50亿元相差甚远,且2022年净利润也未达到1亿元标准。

在此情况下,2023年下半年的业绩就至关重要,扭亏与否直接决定了公司能否如愿“A+H”。

2023年半年报中,公司表示下半年随着海外市场部分国家调高装机目标以及国内终端市场需求释放,预计2023年下半年光伏玻璃市场稳中有升,光伏玻璃价格也将出现好转。

但如今年关将近,公司选择主动“撤单”,或许也说明了公司净利润扭亏并达到5000万元行动以失败告终,即便早早通过了深交所上市委的审议,也不符合《创业板上市规则》中的基本上市条件,只好无奈终止IPO。

而对于2024年的展望,同样是前途未卜。交银国际研报表示,光伏玻璃方面,主要原材料价格2024 年均将进入下跌周期,但在新产能投放后不排除毛利率在2024 年将再度探底,不过,考虑到产能预警机制的存在,长期下降空间有限。

IPO失利、业绩转亏、股价暴跌,短短两年的时间,彩虹新能便成为光伏行业进退巨变中的又一“失意者”。

早在2022年审核过程中,深交所就曾重点问询彩虹新能的业绩下滑风险问题。

公司表示,长期来看光伏玻璃仍将处于供不应求的状态,光伏玻璃近期及未来价格大幅下降的可能性较小。但受到行业供求关系变化、原材料及能源价格波动等诸多因素影响,公司未来可能出现业绩下滑甚至亏损的情况。

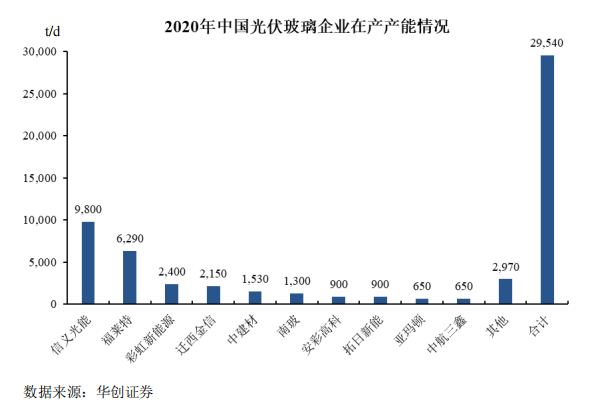

目前在光伏玻璃行业,呈现“两超多强”竞争格局。“两超”是信义光能(HK00906)、福莱特(SH601865)。据招股书,截至2020 年末,上述两家以产能计算的市场占有率分别达到约33%和21%,合计占国内市场约54%。彩虹新能排名第三,市场占有率约为8.00%。

图片来源:彩虹新能招股书

而相比彩虹新能的“窘迫”,上述两家企业在这两年则要“余裕”许多。

据wind数据,2021—2022年,信义光能营收为132.22亿元、184.24亿元,扣非净利润为39.38亿元、32.01亿元;福莱特营收为87.31亿元、154.61亿元,扣非净利润为20.55亿元、20.75亿元,业绩较为稳定。

实际上,在招股书披露期间,公司就曾因主营业务毛利率低于同行业公司被质疑盈利能力不佳。

2019—2021三年间,彩虹新能的光伏玻璃业务毛利率分别为12.91%、27.41%、21.21%。而信义光能该业务三年数据为32.12%、49.04%、41.11%;福莱特为32.87%、49.41%、35.70%,均高出彩虹新能至少10个百分点。

彼时公司表示,主要原因为公司生产光伏玻璃的成本较高,主要影响因素包括生产区域的能源价格、原材料采购规模、产品配送距离和氧气增量成本等因素所导致。

此外,公司资产负债率亦同比偏高。据招股书,2019年—2021年,彩虹新能资产负债率分别高达94.38%、66.98%和62.57%。而同期的同行可比上市企业的资产负债率平均仅为43.89%、37.44%和35.32%。

值得一提的是,在此次A股IPO计划20亿募资中,其中的5亿用于补充流动资金,而随着此事落空,彩虹新能只得另寻他路来化解公司目前高达74.68%的资产负债率。

北京市炜衡(西安)律师事务所彭律师告诉记者,像彩虹新能这样的情况除非转战北交所,但是北交所也是有业绩指标的,而且北交所很难满足20亿的融资;还有一条路就是大股东定增,彩虹新能有国资背景,不过国资现在也讲究保值增值,如果赛道不确定的话很难投那么大额的资金进去。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。