“前期停售消耗了一些客户,但由于节点提前准备充分,9月份就定下了一批大单;同时,老龄化、长寿化背景下,客户资产配置的潜在需求还是比较旺盛的。”一位大型险企代理人对《每日经济新闻》记者表示,今年的“开门红”有压力,同时也有动力。

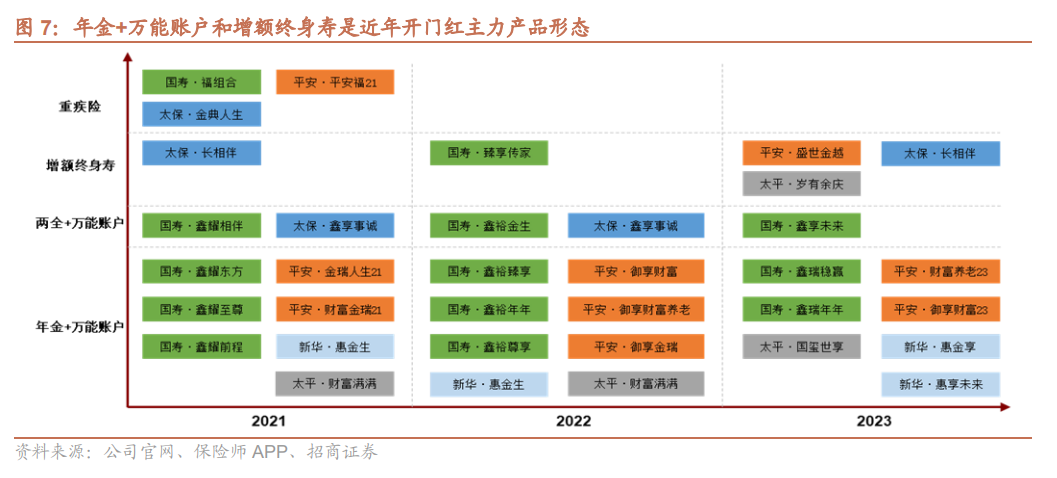

从主推产品类型来看,今年开门红仍以储蓄理财型险种为主,主要包括年金+万能账户,以及增额终身险等。“(利率)比去年的产品是降了点,但3.0%是写入合同的,对于终身来说还是不错的,是客户资产配置的一个重要选项。”代理人郭女士表示,目前其同事已经锁定不少百万、千万大单。

每经记者|袁园 涂颖浩 每经编辑|廖丹

“因为3.5%产品停售,今年上半年基本就把全年的业绩都完成了,我们基本就不再做今年的业务了,所有的工作重心从8月份就开始转移到开门红的准备上了。”某保险机构的内勤人员小王说,自己这段时间特别忙,连周末都要一直加班。

小王的公司其实每年从9月份就开始准备和推广开门红业务和产品了,但是3.5%产品的停售,让其所在保司的开门红来得格外早。“按照保司的日历计算,9月份就已经是我们新一年的开始了,只是今年的‘新年’业务做得更早了一点。”小王打趣道,毕竟全年的业绩基本完成了,剩下的时间也不能“摸鱼”,自然就要进入新的工作阶段。

小王的感受并非个案,3.0%利率保险产品的切换,让2024年的“开门红”来得早了一点,与往年相比也有了一些特别之处。

“开门不红全年不红”。对寿险公司来讲,开门红是全年经营的重中之重。《每日经济新闻》记者注意到,今年多家保险公司从9月份开始就纷纷推出“开门红”主打产品,有的与往年相比提早了一个多月。

从主推产品类型来看,仍以储蓄理财型险种为主,主要包括年金+万能账户,以及增额终身险等。“(利率)比去年的产品是降了点,但3.0%是写入合同的,对于终身来说还是不错的,是客户资产配置的一个重要选项。”代理人郭女士表示,目前其同事已经锁定不少百万、千万大单。

从9月份中旬开始,中国人寿、平安人寿、太平人寿、友邦人寿、泰康人寿等险企陆续推出“2024开门红”主打产品,开门红之战已然打响。与往年相似,今年主打产品仍以储蓄类保险为主,产品形态以“年金/两全(主险)+万能险(附加型)”组合形式为主。

以中国人寿为例,已经上市的2024年开门红主打产品包括:3年交8年满期的两全险和年金险,以及10年交15年满期的年金险,附加当前结算利率3.5%万能账户。

根据招商证券测算,在40岁男性、年交保费10万、交费3年的情况下,考虑万能险账户收益,上述两全险15年后产品内部收益率为2.69%,与银行定存利率3年/5年对应2.2%、2.25%做对照,仍具有相对较高的收益率。

《每日经济新闻》记者注意到,2024开门红主打的除了短交、快速返还的传统险,还有平安、新华和太平等多家险企的分红型终身寿险。

招商证券预计,预计2024年开门红期间各公司将进一步扩大供给,以多样化的产品形态满足不同客户需求,除了继续主打近几年的短交年金险外,亦可能推动分红险销售来满足客户向上收益弹性的需求,并进一步缓解人身险公司的刚性负债成本压力。

随着3.5%利率寿险产品退出市场,保险销售下降在市场预期之中。“由于前期停售消耗了一些客户,今年8月、9月的销售业绩都很惨淡。个人的挑战是提升高客的面访技能,提升单载量。”一位代理人表示。

代理人的压力,作为内勤人员的小王其实也略有感受。“消费者的需求都被透支了,想要再让他们去购买产品,其实是有难度的。”小王认为,3.5%产品的停售已经让很多有需求的人上车了,如果想让他们对3.0%的产品继续保持热情,是很有难度的。

即使面临压力,代理人也有动力冲刺“开门红”。一方面,各大险企为了激励代理人,推出了许多奖励政策,如增加三年期储蓄产品的奖励等,以激发代理人的积极性,提高销售业绩;另一方面,“开门红”期间也是代理人晋升和获得更多收入的重要机会。

“前期停售消耗了一些客户,但由于节点提前准备充分,9月份就定下了一批大单;同时,老龄化、长寿化背景下,客户资产配置的潜在需求还是比较旺盛的。”一位大型险企代理人对《每日经济新闻》记者表示,今年的“开门红”有压力,同时也有动力。

随着疫情影响消退,2024年开门红业务节奏也更加可控。招商证券指出,8月以来各公司陆续将重心转向2024年开门红的筹备工作,从而为代理人提供更多、更从容的销售筹备时间。

在“开门红”产品策略上,相对于过往开门红单一产品销售,各家公司还寻求通过“保险+服务”方案进一步激发客户需求,以促进大单销售。

一位头部寿险公司总监在受访时告诉《每日经济新闻》记者,“今年开门红的一个特点是,投保一定的金额会成为公司plus会员,投保总保费达到1000万,还可以成为高端康养社区的会员。”

近年来保险公司着重发展的银保渠道,不仅受产品利率下调影响,还面临渠道手续费下降给保费带来的冲击。

8月以来,行业先后出台多项监管政策和自律公约,对银保业务手续费进行规范,要求佣金据实列支,且以产品附加费用率为上限。9月中旬左右,监管已召集部分保险公司开会,要求对银保渠道保险手续费率进行下调。

据悉,银保渠道1年、3年、5年、10年交的手续费上限分别降到对应的3%、9%、14%、18%,同时部分大型险企手续费还需在该基础上再打九折。

10月份,监管部门再次就“报行合一”下发通知。据悉,监管部门在保险公司产品备案系统中下发了《关于银保产品管理有关事宜的通知》(以下简称《通知》),进一步要求保险公司严格执行“报行合一”。

《通知》明确,监管部门将按“预定附加费用率与单独报备的渠道总费用”孰低的原则,认定产品银保渠道总费用。保险公司在实际执行中的费用水平若超过监管认定的银保渠道总费用,监管部门将按照“报行不一”依法依规严肃处理。

银保渠道的规范和整改,无疑是给“开门红”增加了难度。对于银保渠道的“开门红”预期,普华永道中国金融行业管理咨询合伙人周瑾在此前受访时对《每日经济新闻》记者表示,在下调产品预定利率之后,上半年靠高收益率和高手续费形成的销售繁荣局面将无法持续。据其预判,下半年到明年开门红期间,保险的新单销售将整体遭遇巨大挑战。

不过,招商证券分析师对此看法不一。“我们认为,随着高质量发展导向下监管政策趋严,银保手续费率必须严控,后续‘小账’等乱象有望得到有效整治,银保渠道将摆脱单一的手续费竞争,有助于让利客户并有效减轻险企负债成本,而头部险企凭借资源、品牌、声誉、服务和投资等优势,龙头效应有望更加凸显,待各公司根据新规要求完成产品重新备案后,2024年开门红银保渠道表现依然值得期待。”

虽然客户购买开门红产品的保单生效日通常为1月1日,但由于市场竞争愈发激烈,为抢占先机,近三年上市险企最早均在10月前后就开始次年开门红的产品宣导、预约和销售。

和往年一样,中国人寿仍然是首家开启“开门红”的险企,9月中旬就推出了多款开门红产品,太平人寿紧跟其后,进入10月份后,平安人寿、友邦人寿紧随其后,推出了开门红新产品。

虽然同样是开门红,但是各家险企对于“开门红”的态度却是各不一样。有的险企“开门红”节奏是十分快,刚进入10月份,就已经停售了第一轮的“开门红”产品;有的险企对于“开门红”较为淡定,稳扎稳打。

“我身边有人购买了某家险企的开门红产品,居然还给了很多‘福利’呢。”消费者王丽对记者表示,一些险企的代理人还对其给出了贴息等相关承诺。《每日经济新闻》记者就其所反应的“福利”,咨询了该机构的代理人。其表示,其实就是到期给一笔给付,不同的年限折合的利率不同,但整体收益还是不错的。

而获取这笔收益的条件就是:中途不能退保或者取出。“钱如果长期不用,购买该产品还是一个比较稳妥的理财方式。”与此同时,上述代理人也表示,这个产品已经下架了。现在其所在机构已经再推另一款分红年金型的产品了。

受银行存款利率下调,权益市场波动等影响,消费者的稳健理财需求增多,旺盛的客户需求也在一定程度上拉高了2024年开门红的期待值。

不同于上述机构的“以快打快”的节奏,某些机构对于开门红的态度较为淡定。《每日经济新闻》记者了解到,有的寿险公司虽然已有开门红主推产品,但截至目前尚未官宣开门红的情况。

在今年8月的中国太保半年报业绩发布会上,中国太保寿险总经理蔡强直言,“今年公司将不做开门红”,开门红这种“保费搬家”、一柱擎天模式不可持续。

他表示,“长航”转型的核心是要把队伍短期冲刺模式改变成常态化经营模式,从以往一年做一次开门红,变成每天早上都是开门红的工作模式。

“公司下周会对开门红团险产品进行宣讲,我准备去听听。”某险企代理人小李对记者表示,其所在险企对于开门红的推广还没有那么强烈,至少他自身感受到的不是很明显。

无论淡定还是激进,“开门红”都是险企业务推广的手段和节奏,在需求透支、利率下行的当下,能否继续保持消费者对保险的信心才是关键。究竟“开门红”效果如何,数据才是最终答案,《每日经济新闻》记者也将持续关注。

封面图片来源:视觉中国-VCG41N1438263640

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。