◎“整体来看,当前部分核心城市房地产市场活跃度有所回升,政策效果初显。短期来看,预计核心一二线城市市场活跃度提升仍将持续一段时间。”

每经记者|包晶晶 每经编辑|陈梦妤

政策暖风之下,“金九”在部分核心城市坐实了。

9月30日晚间,中指研究院、亿翰智库、克而瑞等多家研究机构公布百强房企前9个月销售排名。保利发展排名和上月保持一致,但累计销售额达到3321.3亿元,与第二名拉开了520亿元差距。千亿房企也在9月达到14家。

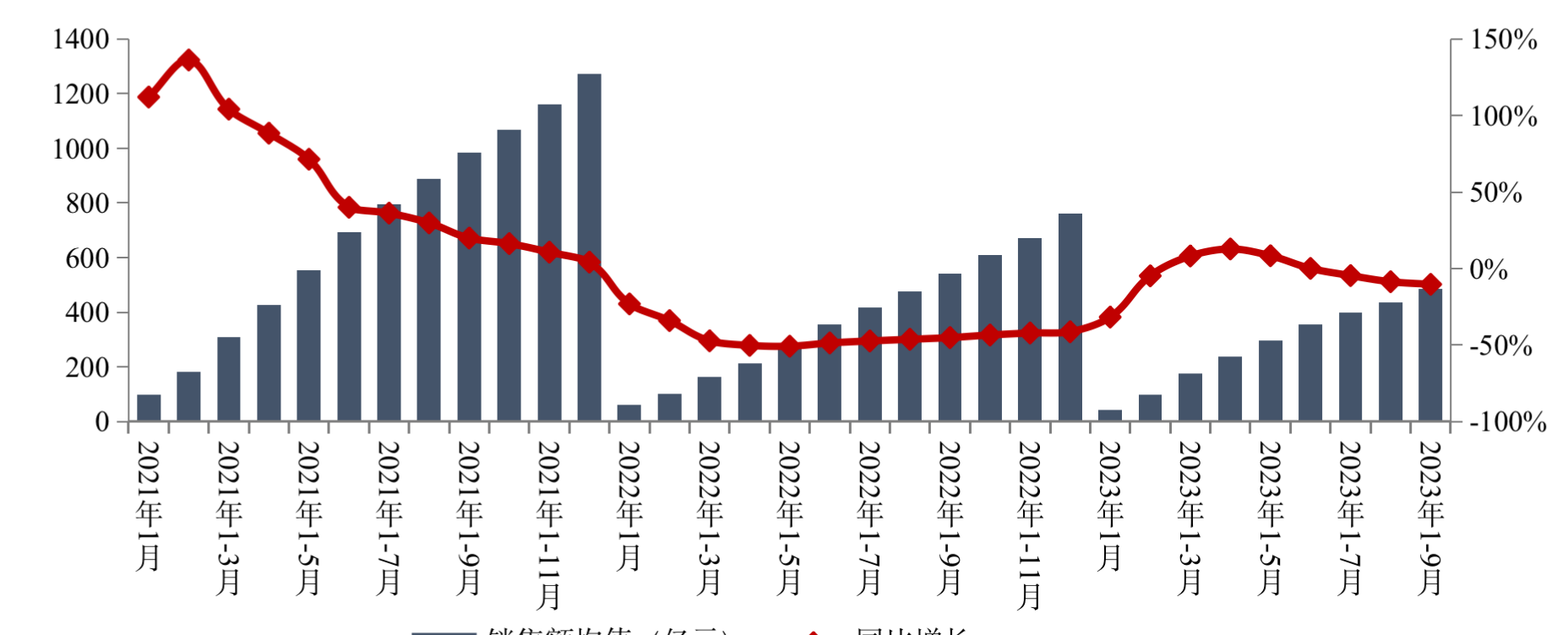

2021年至2023年1-9月TOP100房企销售额均值及增速情况 来源:中指院

中指研究院企业研究总监刘水对《每日经济新闻》记者表示,“整体来看,当前部分核心城市房地产市场活跃度有所回升,政策效果初显。短期来看,预计核心一二线城市市场活跃度提升仍将持续一段时间。”

2023年1-9月,TOP100房企销售总额为48501.0亿元,同比下降10.3%,降幅相比上月扩大1.7个百分点。

单月来看,百强房企9月销售额环比增长24.8%;与1-8月累计销售额进行简单计算,9月全口径销售额最高的是企业万科,达到359亿元;保利发展为331亿元、华润置地为301亿元。

中指研究院统计显示,2023年1-9月,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为2096.3亿元,较上年下降6.5%;TOP11-30房企销售额均值为659.5亿元,较上年下降10.0%;TOP31-50房企销售均值为323.4亿元,较上年下降14.6%;TOP51-100房企销售额均值为157.6亿元,同比下降16.5%。

在各个阵营中,第三阵营(300亿-500亿元)企业数量减少最多,为19家,较去年同期减少7家;第四阵营(100亿-300亿元)是唯一扩容的,达到54家,较去年同期增加9家。

分城市来看,部分核心城市政策效果显现,居民购房意愿好转,市场活跃度有所回升。

“政策发布后项目来访和认购情况的确有所好转,不过城市与项目之间分化十分明显,同时好转的趋势并不强劲,反而存在随着时间减弱的态势,而开发商的态度主要是趁机跑量,收回折扣或者涨价,更多是烘托入市气氛的策略。由于各城市的政策持续出台,以及新房网签数据的滞后性,要充分评估城市成交的修复程度,还需要更长时间周期的观察。”亿翰智库分析认为。

据中指院初步统计,9月重点100城新房成交面积环比增长约14%,同比下降约20%。供给端来看,本月企业推盘意愿小幅回升,根据中指数据,重点50城批准上市面积环比增长约7%,月末,部分房企为备战十一假期积极推货,或对市场销售形成助力。

具体来看,上海、杭州、广州等城市新房销售在政策等因素带动下环比增长,但在去年同期较高基数下,同比仍下降;而扬州、中山等前期政策环境较为宽松的城市,政策带动效果较弱,9月销售面积环同比均下降。

京津冀、山东地区、中西部地区除个别城市外,市场整体延续低温运行,其中,北京受“认房不认贷”政策优化影响,月初市场情绪明显回升,叠加部分项目集中网签、低基数效应,新房、二手房成交规模环比均明显增长;青岛、济南,虽全面放开限购,但市场表现相对平淡。

“短期来看,预计核心一二线城市市场活跃度提升仍将持续一段时间,持续时间将好于普通二线及三四线城市。从全国来看,在核心城市市场活跃度提升以及去年低基数效应显现背景下,预计四季度全国商品房销售面积同比降幅将有所收窄。”中指院认为。

封面图片来源:视觉中国-VCG111423448141

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。