◎2022年度,盾源聚芯刻蚀用硅部件产品销售额约占全球市场5.4%份额。而炉管用硅部件企业主要有盾源聚芯、Sico(一家奥地利公司)和Holm(一家德国公司)三家公司。盾源聚芯在2022年全球炉管用硅部件市场中约占37.3%的市场份额。

每经记者|朱成祥 每经编辑|张海妮

拟赴主板上市的宁夏盾源聚芯半导体科技股份有限公司(以下简称“盾源聚芯”)披露招股书(申报稿),随后收到了第一轮审核问询函。

盾源聚芯主要从事硅部件和石英坩埚的研发、生产和销售。招股书(申报稿)称公司业务模式成熟,经营业绩稳定、规模较大,为行业代表性的优质企业,具有大盘蓝筹特色。

此外,盾源聚芯控股股东为杭州大和热磁电子有限公司(以下简称“杭州热磁”)。杭州热磁系日本Standard(标准)市场上市公司FERROTEC(Ferrotec Holdings Corporation,日本磁性技术控股股份有限公司,日本磁控)的全资子公司。

据盾源聚芯招股书(申报稿),其主要产品为半导体芯片加工设备用的硅环、硅喷淋头、硅舟、硅喷射管等硅部件产品、单晶/多晶硅部件材料产品以及生产半导体单晶硅和太阳能单晶硅用的石英坩埚产品。

硅部件业务属于为半导体设备提供配套的半导体零部件行业,半导体石英坩埚属于为半导体原材料生产提供配套的材料行业,均处于半导体产业链之中。

盾源聚芯表示,半导体用硅部件在中国属新兴产品。盾源聚芯经过10年的积累和经营,已成为中国本土最大的硅部件生产商,在全球竞争力较强。

全球格局方面,全球刻蚀用硅部件市场主要被美国、日本和韩国企业垄断,部分企业同时具备硅材料生产和硅部件加工能力。美国企业Silfex为LAM(泛林)子公司,主要为LAM提供先进的刻蚀用硅部件产品,在全球市场中占据主导地位;Hana约占全球刻蚀用硅部件原厂件市场份额的13.3%,主要客户为TEL(东电电子)、三星电子和AMAT(应用材料)等,且60%以上的硅部件收入来自韩国市场。

根据沙利文研究数据,2022年度,盾源聚芯刻蚀用硅部件产品销售额约占全球市场5.4%份额。而炉管用硅部件企业主要有盾源聚芯、Sico(一家奥地利公司)和Holm(一家德国公司)三家公司。盾源聚芯在2022年全球炉管用硅部件市场中约占37.3%的市场份额。

2022年全球刻蚀用硅部件市场规模为144亿元,其中原厂件销售规模为107.7亿元,占比74.8%。相比之下,炉管用硅部件市场规模则小得多,2022年仅为5.8亿元。

值得注意的是,盾源聚芯境外收入占比较高。2020年~2022年,其境外收入占主营业务收入比例分别为67.64%、74.73%和77.19%。

盾源聚芯提示风险称,自2018年以来,中国面临的国际环境较为复杂,如果未来相关国家或地区出于贸易保护或者因其他地缘政治等原因,通过关税或者进出口限制等贸易政策,形成贸易壁垒,可能导致公司上下游产业链合作受限,从而对公司经营发展产生不利影响。

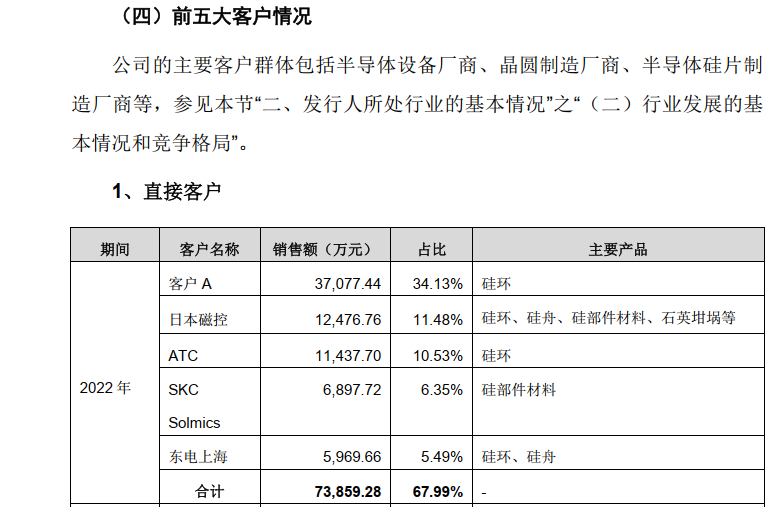

2022年,盾源聚芯直接客户中前五名分别为客户A、日本磁控、ATC、SKC Solmics和东电上海,销售额占比分别为34.13%、11.48%、10.53%、6.35%和5.49%,合计67.99%。

图片来源:招股书(申报稿)截图

其中,日本磁控为盾源聚芯控股股东杭州热磁全资控股方。ATC系日本磁控持有32.86%表决权的联营企业,系公司关联方。据了解,ATC作为全球领先的石英产品生产商,与TEL具备长期合作历史,系其多类原材料的集成供应商。为确保原料稳定供应并便于供应商管理,TEL通过ATC采购公司的硅部件产品。

SKC Solmics隶属于韩国SK集团,主要客户集中在韩国本地,且均为终端晶圆厂商,产品以成熟制程为主,具备材料及部件生产能力,主要客户有SK 海力士、三星电子和LG显示。

东电上海主体为东电半导体设备(上海)有限公司、东电电子(上海)有限公司,两家公司全资控股股东均为东京毅力科创株式会社(日本),即TEL。

盾源聚芯表示,公司的刻蚀类硅部件产品作为半导体设备的配套零部件,主要销售给半导体设备厂商,并由其向全球终端芯片制造厂商销售,且相关产品主要应用于先进制程芯片的制造。国外一些管制措施的出台,减少了相关厂商在中国内地先进制程设备及配套零部件的销售,进而可能导致公司的刻蚀类硅部件产品收入下降,对公司的生产经营产生一定的不利影响。

针对公司的相关问题,《每日经济新闻》记者也于9月5日下午致电盾源聚芯,并通过电子邮箱发送采访提纲,但截至发稿尚未收到回复。

封面图片来源:视觉中国-VCG211366289309

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。