◎“目前已经有超过40家规模房企入局代建行业,其中既有绿城、金地这些代建元老级选手,也有万科、保利、中海华润、旭辉、龙湖、建业等新玩家。”

每经记者|包晶晶 每经编辑|魏文艺

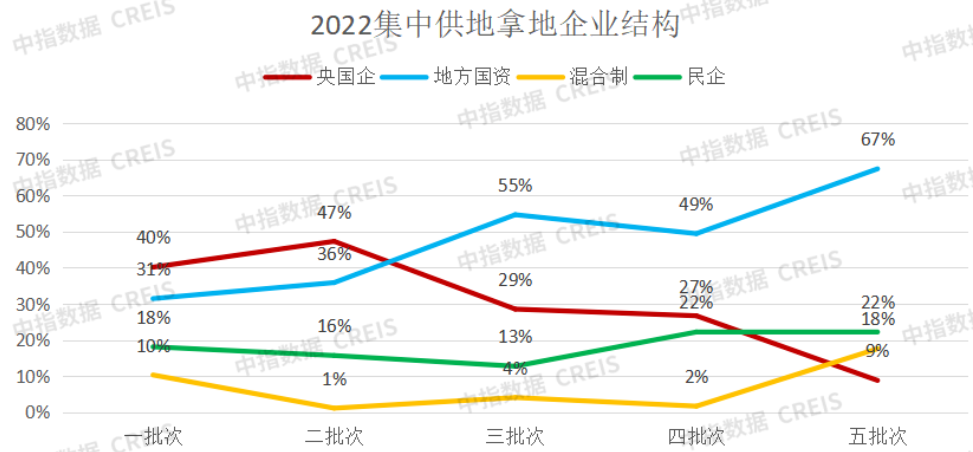

2022年,房地产行业持续下行。反映在土地市场,一边是国企城投高歌猛进,成为拿地核心主力;另一边是民营企业在销售与融资双重压力下收缩战线,少拿地或不拿地。

不过,与房企追求高周转不同,手握大量土地的地方城投平台开发意愿并不强烈。尽管2022年以来地方国资拿地宗数及拿地金额占比均超四成,但更多土地处于未开发状态,而部分房企则从土地资源错配的矛盾中嗅到了“代建”赛道的新机遇。

据不完全统计,目前已经有超过40家规模房企入局代建行业,其中既有绿城、金地这些代建元老级选手,也有万科、保利、中海华润、旭辉、龙湖、建业等新玩家。

“头部房企相当多的都已涉入,未来代建领域的竞争将更加激烈,也会有更多优秀代建企业涌现。”中指研究院企业事业部研究负责人刘水通过微信向《每日经济新闻》记者表示。

来源:中指研究院

尽管代建并非房地产行业新生事物,但从2022年起,代建被行业频频提及,似有成为主赛道之势。据不完全统计,百强房企中已有超40家布局代建业务。

从投资角度看,在房地产市场销售受阻及企业资金承压影响下,22城2021年集中供地项目开工意愿和推盘力度均不足,据中指研究院统计,目前项目整体入市率仅过三成,甚至地方国资拿地的项目入市率不足10%。

特别是济南、福州、武汉等地,2021年供地中供地项目入市率均不足20%,一方面房企资金承压,叠加销售受阻等进一步拖累房企推盘节奏;另一方面,部分城市的地方国资拿地占比较高,也是项目入市节奏较慢的重要原因。如武汉、福州、沈阳的地方国资拿地占比持续占据高位,而项目入市率均在5%以下,2022年以来集中供地项目入市率仅1%。

在此背景下,越来越多的房企加入“代建”赛道,城投或引入房企小股操盘,或直接委托房企操盘,房企提供从项目设计、产品定位、建筑工程、成本管理、营销服务到物业服务的全流程开发服务,这意味着开发效率提升,产品溢价、项目利润得以增长。

“入局代建首先是房企转型的需要。房地产市场进入存量阶段,增量规模有限,房企转型服务商是行业发展的必然规律,代建则是重要的服务领域。因此,近几年房地产企业积极向代建、物业服务、商业管理等服务领域转型,其中,代建作为重要的服务领域的一个方向,日益受到关注。”

刘水认为,“代建业务本身特点适应当前行业形势。2021年下半年以来,房地产行业进入深度调整期,高负债、高杠杆模式不可持续,房地产企业亟需探索新的发展模式,轻资产模式受到关注,代建作为轻资产运营模式之一,具有资金需求少、低负债、高利润率等特点。代建,为房企探索新发展模式提供了方向,为低负债、低杠杆发展提供了可能。”

多元化、抗风险、逆周期,成为众多入局代建行业者的回应,“代建”一词更是频频出现在多家上市房企中报业绩会。

碧桂园总裁莫斌在8月30日的业绩发布会上表示,碧桂园已与多地政府达成一致,以代管、代建、代销的模式承接政府的保交楼任务,这是碧桂园首次公开披露要开展代建业务。

在中期业绩会上,龙湖发布了智慧营造品牌——龙湖龙智造,首次官宣代建业务,并亮明其多元的抗风险能力。12月8日,龙湖龙智造与重庆新渝江盛置业发展有限公司又签下了江北区12万平方米的代建代销项目。

而另一家千亿房企旭辉控股,在制定三五战略的时候切入了旭辉同心圆战略。旭辉建管董事长陈东彪在业绩会上提出旭辉做代建的五大优势,并透露今年上半年已获取了29个项目。

今年8日,朗诗地产宣布更名为“朗诗绿色管理”,意味着朗诗彻底作别了房地产行业重资产的发展模式,跨入轻资产代建时代。

那么,代建赛道能否帮助房企逆周期而行?

作为“代建第一股”,绿城管理控股2022年中期业绩显示,上半年实现归属股东净利润3.6亿,同比增长33.4%;实现收入12.59亿元,同比增长16.4%。而衡量企业盈利能力的重要指标——毛利、毛利率,也体现出逆周期优势:上半年绿城管理实现毛利约6.35亿元,同比增长23.7%;综合毛利率约50.4%,同比提升2.9个百分点。

另一家上市代建企业中原建业的2022年半年报显示,上半年营业收入3.8亿元,净利润达2.0亿元,净利润率为54%,近5年来始终保持在50%以上的高位水平,盈利能力强劲。

“代建具有低负债、低投资特点,因为代建是轻资产,不需要大量资金投入。特别是当前民营房企流动性紧张,融资困难,发展代建,是良好的选择。代建也具有利润率高,代建利润率比传统房地产企业高出10个百分点。”

刘水分析认为。“代建业务发展潜力较大。当前,我国房地产代建渗透率还比较低,仅6%左右,而欧美国家的代建渗透率为20%-30%。比较而言,我国代建未来有较大发展空间。”

对于代建行业未来的发展趋势,刘水认为,首先,代建行业未来竞争会更加激烈。近期有较多房企纷纷进入代建领域,而相当多的头部房企都已涉入代建,表明未来代建领域的竞争将更加激烈。其次,未来会有更多优秀代建企业涌现。

“今后会有更多优秀代建企业上市。目前已经有绿城管理和中原建业两家代建企业在港交所上市,随着更多企业发力代建领域,或会有代建企业上市。另外,真正发力做代建的企业有较强竞争力。代建是管理服务,是乙方,房企做代建需要由甲方思维转变为乙方思维,单独成立代建公司及团队,根据委托业主诉求解决问题,提供良好的服务。”

随着房地产行业进入“黑铁时代”,代建行业却迎来“黄金时代”。对于入局代建行业的“新选手”而言,同赛道竞争压力并不算小。

对于绿城管理、中原建业这类代建头部企业而言,依靠先发优势和龙头效应,继续走规模化发展路线,深化全国性布局以及多元化的业务结构。据公开数据,截至今年上半年,绿城管理项目遍布全国28个省、直辖市及自治区的107座主要城市,拥有390个代建项目;中原建业在管项目266个,其中河南省内项目241个,河南以外项目25个。

而有着国企央企性质的华润置地、招商蛇口等,依靠和政府合作,可更多地承担政府保障房、大型市政场馆及公建配套开发及运营等项目;中交地产与信达地产则选择以强强联合的方式,跑步进入纾困类代建项目。

“国央企做代建与民营房企做代建侧重点不同。国央企与政府有着良好关系,这类企业主要承接政府代建类项目,如保障房、学校、医院等,这些项目一般不进行商业销售。央国企做代建,很多是之前业务的延续,这些企业之前有较多代建业务。”

刘水表示,“但民营房企较多承接的是商业代建类项目,缺乏开发经营能力及资金的中小房企委托的商业房地产项目,个别代建企业有承接较少量的政府代建项目。民营企业做代建,是为了顺应市场发展趋势,进行公司业务模式的升级,为了寻找新的业务增长点。代建不需要大量资金投入,民营房企融资困难,正好符合民营房企的经营特点。”

从相关机构的研究报告可以看到,代建市场未来的发展前景充满想象。

东方财富证券研究所报告显示,2021年全国商品住宅平均销售价格为10396元/平方米,若商品住宅价格稳定在1万元/平方米左右,按商业代建4.5%的费率测算,预计2025年商品房代建市场规模约960亿元,较2021年约增长110%;非商品房代建方面,基于“保交楼”和住房保障体系的发展,预计2025年市场规模约50亿元,较2021年约增长180%。

据海通证券测算,“十四五”期间,代建业务的市场容量或将达到2000亿元左右规模。中指研究院则预计,未来5年代建市场新增合约总建筑面积将保持23.5%的复合年增长率,合约销售额将达3.2万亿元-7.3万亿元之间,有300亿元的收入。

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

封面图片来源:每经记者 黄婉银 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。