◎“长期来看,中国超大规模市场优势依旧存在,商业地产依旧存在较大的发展空间,随着各项稳经济政策显效发力,服务业经济和消费市场的恢复或将带动商业地产市场稳步复苏。”

每经记者|刘颂辉 每经编辑|魏文艺

2022年,受经济下行压力及疫情等因素影响,服务业和消费活动均受到较大冲击,商业地产运营商也遭到前所未有的挑战。

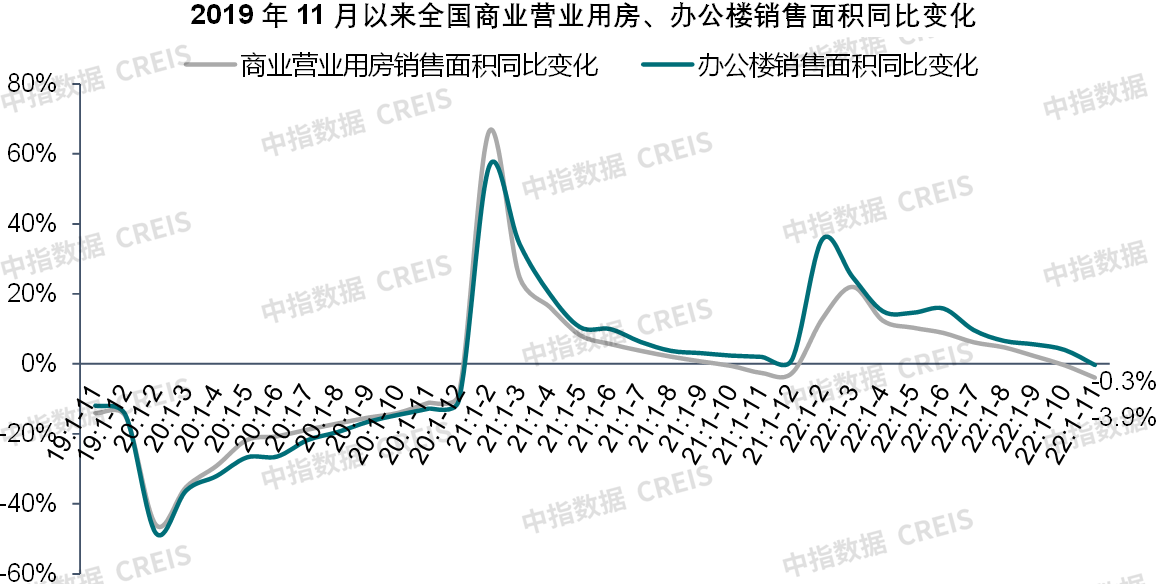

中指研究院发布的最新报告显示,2022年1-11月份,全国商业营业用房销售面积为7234万平方米,同比下降3.9%;办公楼销售面积为2820万平方米,同比止增转降,下降0.3%,二季度以来单月增速转负。写字楼租赁方面,重点城市主要商圈的租金连续三个季度下跌,其中三季度跌幅为0.17%。

对于商业地产的未来发展趋势,中指研究院指数事业部总经理曹晶晶近日在接受《每日经济新闻》记者采访时表示,“长期来看,中国超大规模市场优势依旧存在,商业地产依旧存在较大的发展空间,随着各项稳经济政策显效发力,服务业经济和消费市场的恢复或将带动商业地产市场稳步复苏。”

报告显示,11月份全国商业营业用房销售面积为608万平方米,同比下降30.8%。从7月起,商业营业用房单月销售面积连续5个月同比下降。

11月份,全国办公楼销售面积为212万平方米,同比下降33.6%;今年三季度以来,除9月外的其他月份办公楼单月销售面积同比均下降。

据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2022年第三季度,全国重点城市主要商圈写字楼平均租金为4.75元/平方米/天,环比下跌0.17%。

来源:中指研究院

2022年,全国重点城市主要商圈写字楼平均租金已连续三个季度下跌。尽管三季度以来稳经济助企纾困系列政策持续落地显效,经济呈恢复态势,但写字楼租赁市场需求恢复较慢,多数商圈写字楼租金下跌。

上半年,疫情冲击叠加居民收入增长放缓,消费者的消费行为更趋保守,我国消费市场整体承压,商铺租赁市场也面临下行压力,购物中心商铺和商业街商铺的租金价格走势有所分化。

根据对全国重点城市主要商业街和典型购物中心商铺租赁样本的调查数据,上半年,我国主要商业街商铺租金水平整体继续下跌,且跌幅较2021年下半年有所扩大;重点商圈(购物中心)商铺租金水平整体继续回升,但涨幅较2021年下半年有所收窄。

其中,由全国重点城市100条商业街商铺为样本标的构成的百大商业街(百街)商铺平均租金为24.70元/平方米/天,环比下跌0.46%,跌幅较2021年下半年扩大0.14个百分点;由100个典型购物中20心商铺为样本标的构成的百大购物中心(百MALL)商铺平均租金为26.96元/平方米/天,环比上涨0.14%,涨幅较2021年下半年收窄0.18个百分点,商铺租金运行整体承压。

来源:中指研究院

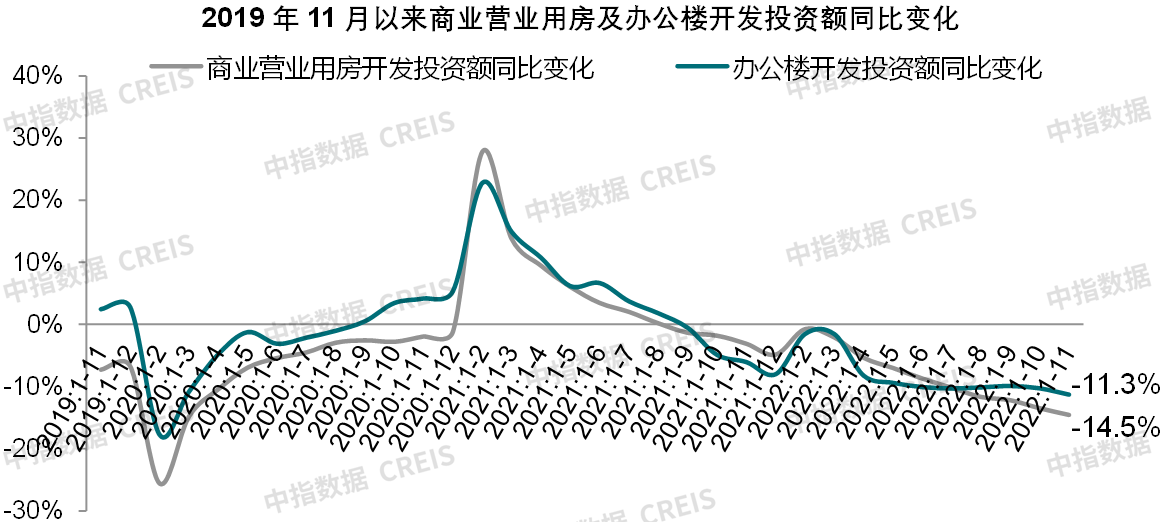

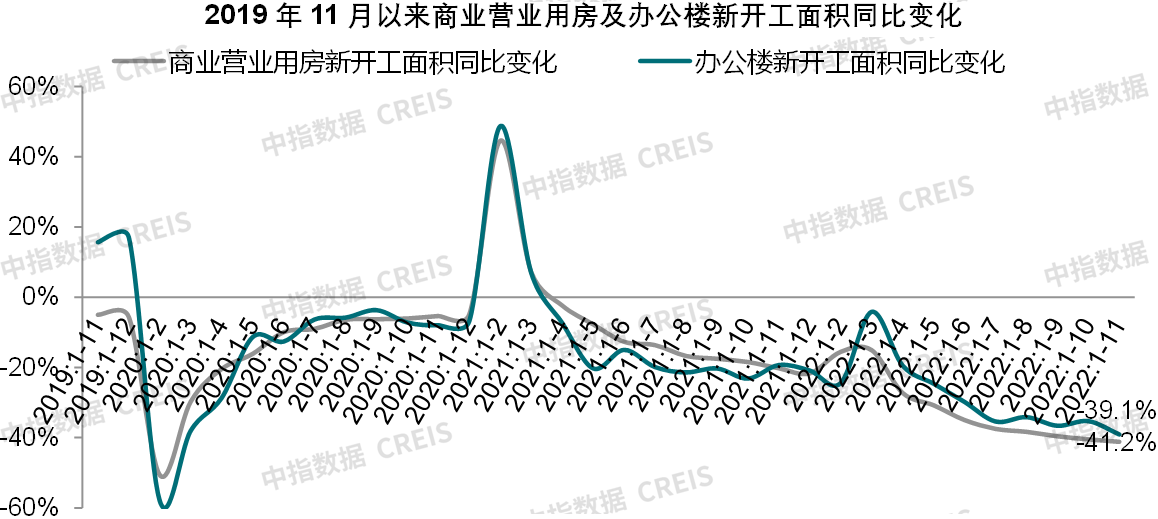

曹晶晶表示,今年商业地产供需两端均表现趋弱。不仅出现需求减弱,而且企业拿地、开工投资意愿均减弱,纯商办用地供需均缩量,办公楼和商业营业用房开发投资额、新开工面积同比均下降。

11月份,全国商业营业用房开发投资额为9845亿元,同比下降14.5%,降幅较上年同期扩大11.5个百分点;新开工面积为7608万平方米,同比下降41.2%,降幅较上年同期扩大20.9个百分点。

办公楼开发投资额为4826亿元,同比下降11.3%,降幅较上年同期扩大5.2个百分点。新开工面积为2870万平方米,同比下降39.1%,降幅较上年同期扩大19.8个百分点。

全国300城商办用地推出面积为18652万平方米,同比下降21.8%;成交面积为13352万平方米,同比下降18.3%。成交楼面均价为2338元/平方米,同比小幅下跌3.7%,平均溢价率为4.3%,同比下降0.7个百分点。

来源:中指研究院

按城市划分来看,1-11月份,一线城市商办用地推出及成交面积分别为635万平方米、592万平方米,同比分别下降25.2%、26.7%;二线城市商办用地推出及成交面积分别为5902万平方米、4391万平方米,同比分别下降20.7%、24.6%;三四线城市商办用地推出及成交面积分别为12115万平方米、8369万平方米,同比分别下降22.1%、13.8%。

“在当前新房市场规模见顶,企业需要转变发展模式的情况下,持有型业务可以为企业带来稳定的现金流,提升短期偿债能力,也是企业规模和业绩的‘第二增长曲线’。因此,头部企业依旧较为坚定地发展并做优持有型业务,但经营方针上更偏重以稳为主,强调运营效率、运营质量方面的提升。”

曹晶晶认为,“2023年,外需对经济发展的支撑效果或逐步减弱,内需有待发力,但短期内疫情影响仍存,尽管疫情防控政策持续优化,但显效尚需时间。长期来看,中国超大规模市场优势依旧存在,商业地产依旧存在较大的发展空间,随着各项稳经济政策显效发力,服务业经济和消费市场的恢复或将带动商业地产市场稳步复苏。”

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

封面图片来源:每经记者 朱万平 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。