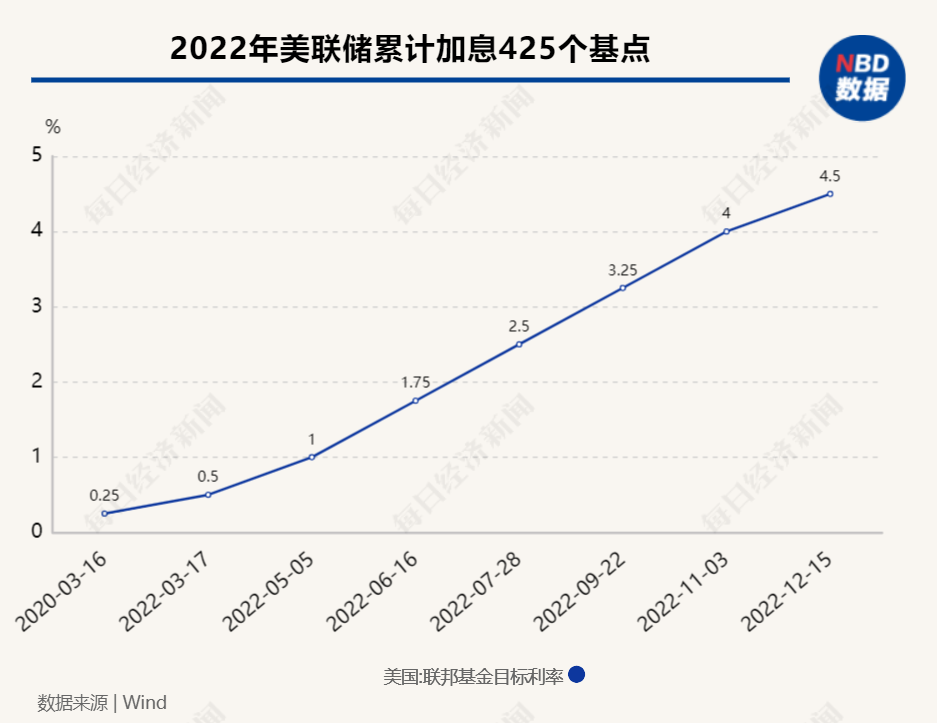

在12月议息会议结束后,美联储宣布加息50个基点,将联邦基金利率目标区间上调到4.25%至4.50%之间。随着美联储加息节奏放缓,黄金市场便敏感地对此做出了反应。今年四季度,黄金价格呈现先抑后扬走势。11月3日跌至2022年最低点1616.5美元/盎司,随后触底反弹。在此背景下,黄金明年是否会有投资价值?

每经记者|赵景致 每经编辑|廖丹

今年以来,包括美联储在内,越来越多的发达经济体央行都开始逐步加息,全球利率水平快速上升。在此背景下,“无息资产”黄金的光芒日益黯淡,国际金价下跌。短期来看,美联储的加息行动以及随之而来的美元指数走高,成为打压以美元计价的国际黄金价格的重要因素。

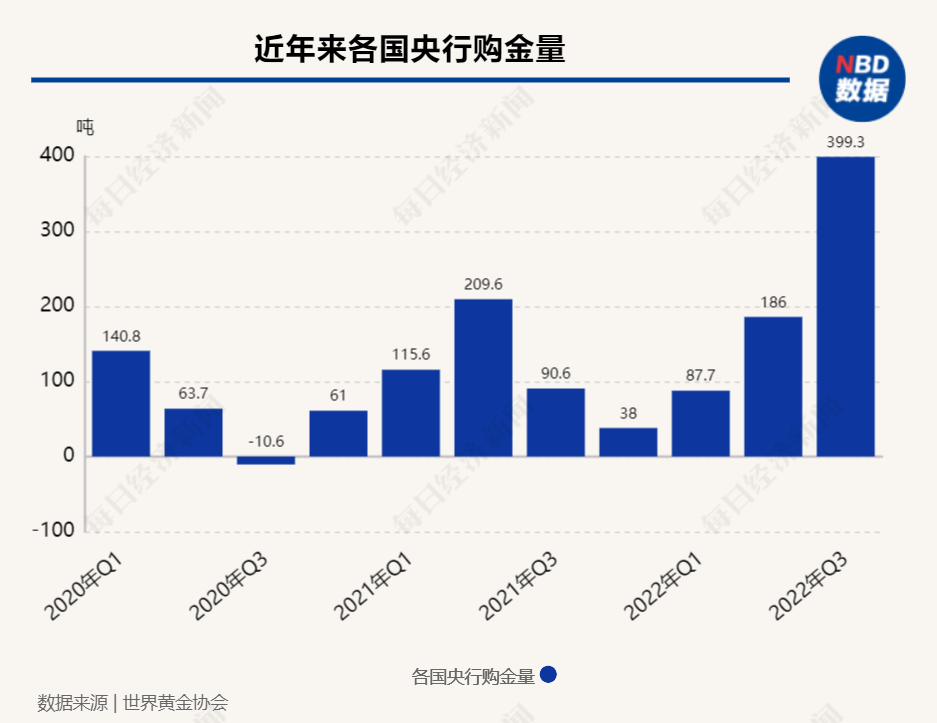

尽管如此,世界各国央行仍在大幅购入黄金。世界黄金协会11月报告显示,7~9月期间,各国中央银行黄金净购买量比去年同期的90.6吨高出3倍,达到399.3吨,前三季度央行购金总量也共计达到673吨。

值得注意的是,进入11月后,国际金价开始回暖。而国内方面,在前期人民币对美元汇率以及股市下跌的背景下,以人民币计价的黄金是今年以来国内表现最佳的资产之一。

央行为何大量购金?国际金价为何回暖?黄金明年是否会有投资价值等,成为投资者关注的焦点。

黄金历来被认为是一种“无国籍货币”,没有发行者,且具有高流动性,是一项免受法律和地缘政治风险的储备资产,为货币一般替代品的最佳选择。

黄金在历史上很长一段时间是公认的货币,尽管已退出流通领域,但还保留了部分货币属性。此外,黄金具有保值避险属性,不管是地缘政治、通货膨胀、地方战事等,都会为金价助力,因此近年来黄金依旧是投资者投资组合的重要组成部分。

回望今年黄金价格走势,一季度国际金价短期大幅上涨,黄金需求走高。总体来看一季度美元金价上涨8%,黄金需求(不含场外交易)同比增长34%。具体来看,COMEX黄金从1月3日收盘的1801.3美元/盎司,上升至3月8日收盘的2058.3美元/盎司。

“今年3月初黄金价格一度短暂站上2000美元/盎司上方,主要是当时环境比较特殊,美国等经济体流动性超宽松,海外通胀持续走高,这种情况下实际利率是很低的,美元弱势,尤其是地缘政治冲突等极端因素导致黄金飙升。”光大银行金融市场部宏观研究员周茂华表示。

此后三月份开始,美联储开启加息周期。国际黄金主要以美元计价,美元指数走强令金价承压,而对美国利率上升的预期也会削弱黄金的吸引力,二、三季度国际金价疲软。

“为对抗高通胀,美联储开启加息,推动美元走强,成为这次金价下跌的主要原因。”世界黄金协会表示。

数据显示,第三季度COMEX黄金(美元/盎司)下跌7.69%。

黄金向来有着规避通胀的作用,但在美国、欧洲等通胀高企的今年,金价却出现大幅下跌。周茂华对记者表示,主要有以下几个原因。

一是美联储收紧政策,导致无风险利率大幅上升,而黄金不生息,投资者持有黄金的机会成本升高,削弱了黄金的吸引力。

二是近几个月美元持续大幅走强,导致以美元计价的黄金价格回落。

三是美元激进加息,叠加全球疫情扰动等,年初以来部分非美货币出现较大幅度贬值,直接推升了黄金进口成本;“同时,经济放缓也抑制全球金饰等实物黄金需求。”周茂华表示。

国联证券研报指出,货币属性方面,黄金价格主要受美元指数表现以及避险情绪影响。由于黄金以美元计价,美元指数上涨,往往体现为黄金价格下跌,反之亦然。

新冠疫情暴发后,为应对疫情对美国经济的冲击,美联储实施超宽松货币政策,美国广义货币供应量在2020年2月后的两年里增加了约40%。超量发行货币被认为是美国通货膨胀严重的主要原因之一。

针对高通胀,美联储今年以来转向货币紧缩政策,连续激进加息。

自今年3月到11月,美联储已连续6次加息,其中连续4次加息75个基点,累计加息375个基点,与此同时,美元指数持续走高。

短期来看,美联储的加息行动以及随之而来的美元指数的走高,成为打压以美元计价的国际黄金价格的重要因素。

不过,在12月议息会议结束后,美联储宣布加息50个基点,将联邦基金利率目标区间上调到4.25%至4.50%之间。对于下一次加息幅度,美联储主席鲍威尔称明年2月的加息规模,将取决于未来的数据和就业市场,但“美联储强烈考虑将下次加息幅度调整到25个基点”。

东方金诚研究发展部分析师白雪指出,12月美联储如期加息50个基点,结束了此前连续四次75个基点的非常规大幅加息,这标志着美联储货币政策正式从“激进紧缩”阶段,切换至“紧缩退坡”阶段。

事实上,自从11月美联储偏鸽表态释放后,黄金市场便敏感地对此做出了反应。今年四季度,黄金价格呈现先抑后扬走势。11月3日跌至2022年最低点1616.5美元/盎司,随后触底反弹。

“(触底反弹)主要是因为10月份美国的通胀数据超预期回落,美联储释放加息节奏放缓的信号,导致金融环境短期明显转趋宽松。”周茂华表示,市场表现看,几乎是股、债和多数商品价格等同步反弹,风险资产与无风险资产的同步反弹,多数情况下是金融环境宽松所致。

黄金的化学符号为Au,几百年来,黄金以其商品属性以及金融属性,受到世界各地人们青睐。

尽管国际黄金价格较大幅度下跌,但全球央行对黄金的热情不减反增,年初至今的净购买量提升至673吨,高于1967年以来的所有年度总量。

世界黄金协会数据显示,2022年第三季度各国央行购金量猛增至近400吨(环比增长115%),创下2000年以来最大的央行单季购金量,几乎是上一个最高纪录——2018年第三季度(241吨)的两倍,并实现连续第八个季度净购入,使年初至今的购金总量提升至673吨,高于1967年以来的所有全年总量。

“各国央行稳步购入黄金,此外还有大量未经报告的购买交易,二者共同构成第三季度官方部门的黄金需求基调。”世界黄金协会表示,第三季度消费者和央行购金势头强劲,助推第三季度黄金需求复苏,使得年初至今黄金需求恢复到疫情前平均水平。

“2022年,据各国央行报告,有74%的央行总储备水平高于五年前,这一数字较2021年的68%和2020年的53%有所增长。39%的受访央行表示,储备增长的首要因素仍为其‘缓冲国际收支危机’的作用。”2022年央行黄金储备(CBGR)调查结果显示,与去年相比,将国际储备“作为国内金融体系后盾”的使用增长最为明显,34%的受访央行现在将这一点作为增储的重要理由,而2021年的调查中,这一数字只有13%。

而央行大量购金,是否意味着黄金投资机会确定性的增加,这是市场关注的焦点话题。

世界黄金协会表示:“央行购金意愿的增强源自与日俱增的对潜在全球金融危机的担忧,尽管国际货币体系领域的预期变化以及对储备货币经济体不断增强的关切也推高了购金意愿。”

周茂华表示,从历史数据来看,央行购金不是左右黄金最终走势的决定性因素。“主要还是投资类黄金需求决定黄金价格走势,另外一个则是实物黄金需求。部分经济体的央行购金可能是为了优化外汇储备资产多元化结构,以及增强主权货币信用,另外则可能是此前黄金经过较长时间的下跌后,吸引了部分买家入市,但是从前景来看,黄金明年是否具有明确的投资价值,并不是太明朗。”

对于投资者来讲,黄金是对股票、债券和基于多种资产投资组合的补充。从历史上看,黄金作为一种财富储备手段和应对系统性风险、货币贬值以及通货膨胀的对冲工具,提高了投资组合的风险调整回报,并具有高度流动性。

在经历过二、三季度的下跌后,四季度黄金价格回暖。自11月3日底部以来,Comex黄金已经从1600美元/盎司附近,升至近日的1800美元/盎司附近。

虽然美联储释放加息节奏放缓的信号,导致整个金融环境有所宽松,近期无风险利率回落,对黄金短期走势形成一定的支撑,但投资者对于金价未来走势仍需理性对待。

周茂华表示,全球经济持续放缓的前提下,美联储加息接近尾声,明年通胀会有所回落,加之地缘政治不确定性仍大,都对短期黄金市场情绪有所支撑,但未来黄金是否趋势走强仍充满不确定性。

“从趋势来看,黄金未来走势并不明朗,制约黄金的因素仍存在。”周茂华指出,美国的通胀比较棘手,住房租金等刚性的通胀还在。市场一致性预期明年通胀会回落,主要是因为高基数、需求趋缓、供应链影响缓和等影响,但供给端的冲击还没有完全解决,美国劳工市场供需结构问题仍然存在。“这意味着美国会维持较长时间的高利率水平,会对黄金造成压力。”

值得注意的是,高利率环境本身会对黄金价格构成抑制,叠加全球经济趋缓,金饰方面的实物黄金需求也可能偏弱。

此外,周茂华指出,目前美联储正开始缩表,未来金融环境可能还是会偏紧。

“客观来看,目前,明年美国的通胀会下降到什么程度,美国经济是轻微还是严重衰退,以及美联储的高利率政策将维持多久,这些不确定性都很大,整体来说仍对黄金的未来走势构成一定压制。”周茂华表示,这种情况下黄金投资前景并不明朗,波动会比较大。

国内方面,在前期人民币对美元汇率以及股市下跌的背景下,以人民币计价的黄金是今年以来国内表现最佳的资产之一。

上海黄金交易所显示,今年1月4日黄金收盘价为371.3元/克,截至12月15日收盘,金价为404.38元/克。

周茂华指出,这主要是美元和人民币的走势波动存在差异,即汇率原因导致了人民币计价黄金,和美元计价黄金价格方面存在差异。

“对国内投资者来讲,需要注意在不确定性环境下,黄金这种金融资产的波动性是比较大的,散户投资者需要防范因追涨杀跌导致的潜在损失。”

封面图片来源:摄图网-501277055

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。