◎10月29日,中翰生物方面通过邮件对《每日经济新闻》记者表示,公司历次融资过程中涉及的对赌协议在本次发行上市申请过程及公司上市后,不存在因此发生的控制权变化及严重影响公司持续经营能力或者其他严重影响投资者权益的情形及可能。也不会对公司本次发行上市构成实质障碍。

◎2020年、2021年和2022年1-6月,中翰生物自有新冠检测试剂实现的营业收入分别为2463.66万元、8.33亿元和1.85亿元,其收入占比分别为8.19%、72.00%和52.45%;受新冠检测试剂收入快速提升的影响,公司2021年主营业务收入同比增长297.39%,归母净利润同比增长1265.91%。

每经记者|林姿辰 每经编辑|魏官红

对于中翰盛泰生物技术股份有限公司(以下简称中翰生物)来说,新冠检测业务给公司带来的不仅是营业收入的增长,还帮助公司摸到了上市大门。

公司冲刺创业板的上市申请获受理后,近日,中翰生物对审核问询函进行了回复,受益于新冠检测业务的业绩能否持续、公司在行业中的竞争地位如何、对赌协议的主要内容及相关影响等市场关心的问题都有所涉及。

其中,对于备受外界关注的对赌协议,10月29日,中翰生物方面对《每日经济新闻》记者表示,相关对赌协议在本次发行上市申请过程及公司上市后,不存在因此发生的控制权变化及严重影响公司持续经营能力或者其他严重影响投资者权益的情形及可能。也不会对公司本次发行上市构成实质障碍。

作为一家成立于2010年的体外诊断公司,中翰生物原有的诊断仪器、试剂及生物原材料产品线,以及快速诊断、液相芯片和生物原材料三个技术平台,成为了其冲进新冠检测市场的通行证。而从收入情况看,新冠检测对中翰生物的影响极大。

数据来源:招股书

招股说明书(申报稿)(以下简称招股书)显示,公司所研发和量产的新冠检测试剂,以抗原检测为主、抗体检测为辅,已在欧盟为主的境外市场取得了相应认证,并且在报告期内实现了销售,但公司的新冠抗原检测产品暂未在境内获批上市。

招股书显示,2020年、2021年和2022年1-6月,中翰生物自有新冠检测试剂实现的营业收入分别为2463.66万元、8.33亿元和1.85亿元,其收入占比从8.19%,依次涨到72.00%和52.45%;受新冠检测试剂收入快速提升的影响,公司2021年主营业务收入与2020年相比增长了297.39%,公司归母净利润同比增长1265.91%。

与此同时,公司主营业务收入大头也从国内转移至国外。2019年至2021年及2022年1-6月,中翰生物主营收入中的外销收入占比分别为0.02%、8.61%、71.82%和57.28%。

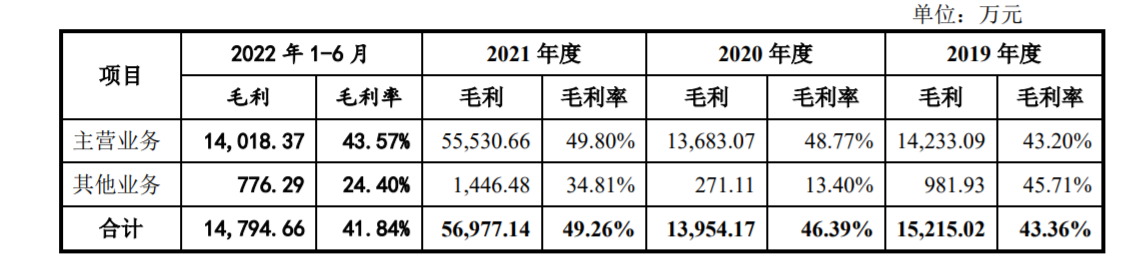

不过,一夜暴富的故事较难持续。随着市场竞争加剧,新冠检测试剂产品的销售价格呈下降趋势,中翰生物新冠检测试剂产品的毛利率波动剧烈,2020年、2021年及2022年1-6月分别为62.53%、50.21%和37.65%,公司2019年至2021年及2022年1-6月的综合毛利率分别为43.36%、46.39%、49.26%和41.84%。

图片来源:招股书截图

截至招股说明书签署日,公司新冠检测试剂生产所需原料依赖外购,相关产品生产、供应的稳定性与原料供应市场的供应和价格紧密关联。

但新冠检测业务是中翰生物本次冲刺上市最大的业绩支撑。招股书显示,在凭借新冠检测业绩暴增前,中翰生物2019年和2020年的归母净利润之和为4790.29万元,没有达到“最近两年净利润均为正,且累计净利润不低于人民币5000万元”的创业板上市标准。在疫情暴发的2020年,公司营收和归母净利润还分别出现了14.28%和31.23%的同比下滑。

在回复审核问询函时,中翰生物表示,欧洲的新增新冠确诊人数仍处于新冠疫情发生以来相对较高的水平,预计未来一段时期内,有常态化存续的可能性。除欧盟市场外,公司也在不断开拓新的国际市场并已获取多个地区的产品认证。公司的新冠检测业务收入预计在一定时间内仍将持续存在。

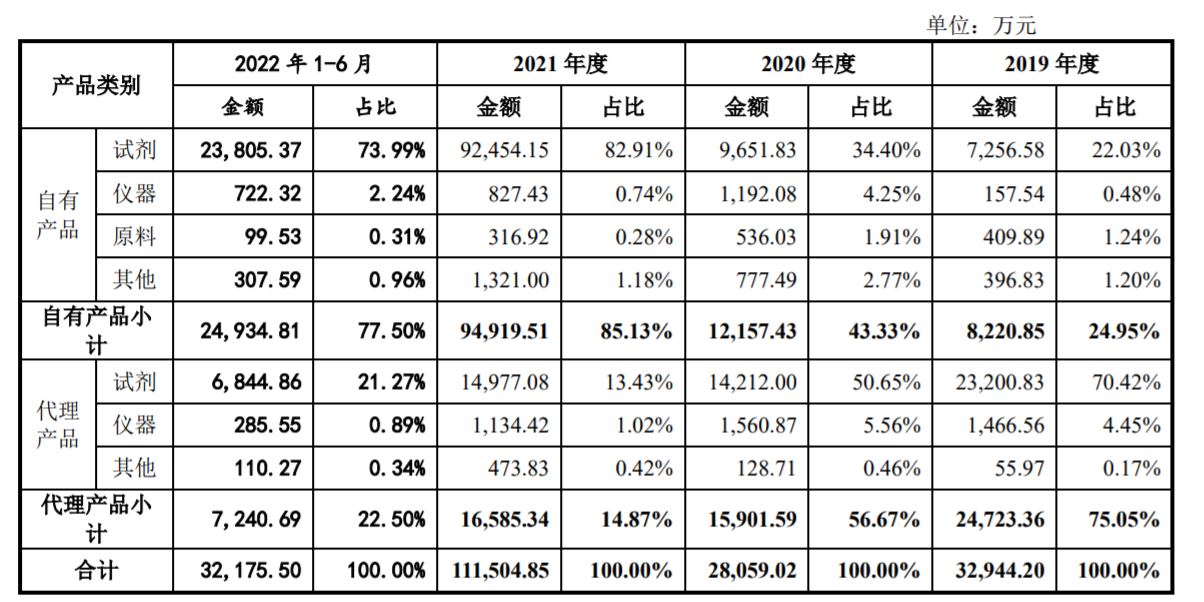

除了自有产品,中翰生物还代理销售部分非自有的体外诊断产品。在新冠检测产品扛起业绩大旗前,这部分业务是中翰生物的营收顶梁柱,2019年的销售占比高达75.05%,但2020年、2021年及2022年1-6月,公司代理业务的销售占比依次降至56.67%、14.87%和22.50%。

中翰生物主营业务收入构成 图片来源:招股书截图

从代理内容看,中翰生物经销产品涉及包括ichroma、Cepheid、TOSOH、Axis-Shield和安图生物在内的多个知名医疗器械品牌,其中ichroma是中翰生物主要代理销售的产品,2019年对其的代理采购费用占比达56.19%,2022年1-6月下滑至34.33%,但仍然是采购大头。

对于代理产品采购额的大幅减少,中翰生物表示,主要系受新冠疫情及防疫政策的影响,医疗服务诊疗人次数和流行性感冒发病人数下降,公司向韩国公司Boditech Med Inc(以下简称Boditech)采购的感染类试剂减少所致。

值得一提的是,ichroma是Boditech旗下品牌。2010年杭州中翰盛泰生物技术有限公司成立时注册资本为3990万元,Boditech曾认缴出资额,占比30%。

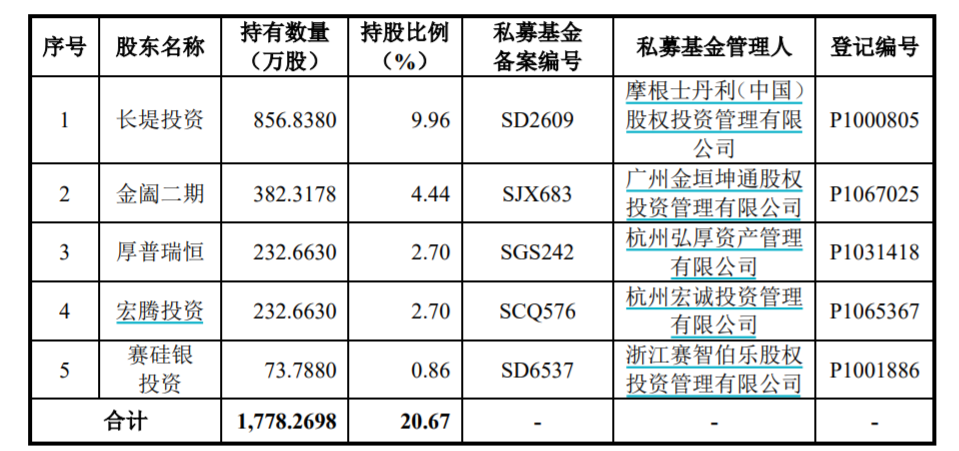

不过,经过多次增资和股权转让,Boditech已经不在中翰生物股东之列。目前公司共有23名股东,其中包括5名私募基金股东,分别是长堤投资、金阖二期、厚普瑞恒、宏腾投资及赛硅银投资,对应持股比例分别为9.96%、4.44%、2.7%、2.7%和0.86%。

图片来源:招股书截图

而在接受上述股东投资进入时,中翰生物签订了相应的对赌协议。其中,与赛硅银投资的对赌条款显示,中翰生物在2018年12月31日前未上市,赛硅银投资有权让杭州丽珠或其指定第三方购买其持有的中翰生物全部或部分股权,在2018年底赛硅银投资并未主张行使对应权利,公司完成备案后相应协议终止。

此外,长堤投资、宏腾投资和厚普瑞恒对赌条款中约定公司IPO申报时间为2022年6月30日前,同时提出2023年底前完成IPO上市,金阖二期则将完成IPO申报时间设定在2024年6月底,上市期限定在2025年底。

对此,10月29日,中翰生物方面通过邮件对《每日经济新闻》记者表示,公司历次融资过程中涉及的对赌协议在本次发行上市申请过程及公司上市后,不存在因此发生的控制权变化及严重影响公司持续经营能力或者其他严重影响投资者权益的情形及可能。也不会对公司本次发行上市构成实质障碍。

上市是中翰生物成立十余年来的一次大考,也是公司审视新冠检测业务净利润消减、体外诊断市场竞争激烈问题,并给出相应解法的重要时刻。

招股书显示,剔除新冠检测试剂产品后,2020年公司营业收入及毛利相比2019年小幅下降,主要原因系新冠疫情致国内医疗服务诊疗人次数下降,进而导致公司应用于医院门急诊的感染类疾病检测试剂收入下降;2021年随着新冠疫情逐步有效控制,医疗服务诊疗人次数有所回升,2021年公司营业收入及毛利小幅上升。

另外,体外诊断并不是新赛道,但在新冠疫情之下,市场需求持续增长,众多国内外企业进入,竟争空前激烈。

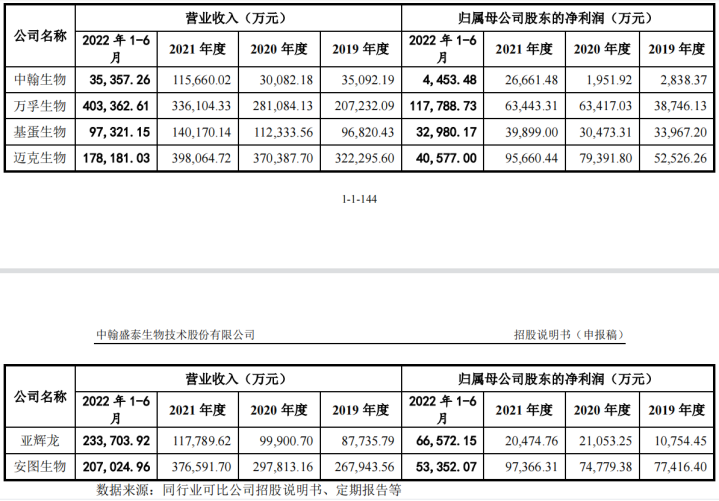

招股书显示,与同行业可比公司比较,公司过去3年营业收入体量最小。从国产厂商2021年度与体外诊断行业直接相关的经营业绩及市场占有率看,中翰生物的收入和市场占有率均在靠后位置。因为代理业务毛利率在40%以下,公司综合毛利率也低于同行业可比公司均值。

图片来源:招股书截图

此外,因为公司早期以代理产品为主,尚处于自有品牌的开拓阶段,自有产品定价策略相对保守。

为了改变这种情况,中翰生物持续加强研发投入,2019年至2021年及2022年1-6月,公司研发费用分别为2476.16万元、3084.31万元、5561.38万元和2579.35万元,其中2019年至2021年研发费用的年均复合增长率为49.87%。

公司投入更多的是销售领域。2019年至2020年,中翰生物的销售费用分别为5175.40万元和5863.97万元,2021年窜升至1.49亿元,其中市场推广费同比增加5000余万元至5988.23万元,职工薪酬同比增加近1800万元至4265.27万元。

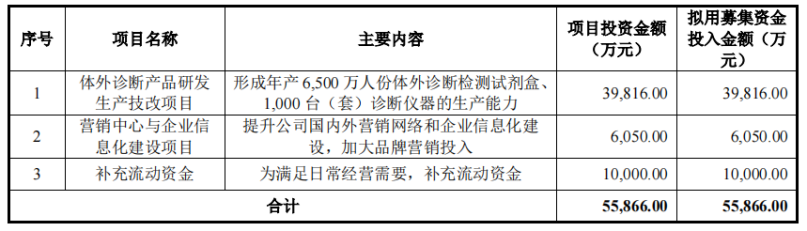

本次申报上市,中翰生物拟公开发行人民币普通股不超过2867.4393万股,并计划用约5.59亿元募集资金扩充产能、提升营销和信息化建设、补充流动资金。

中翰生物IPO募集资金运用计划 图片来源:招股说明书

中翰生物方面对《每日经济新闻》记者表示,接下来,公司将在快速诊断技术平台上,进一步快速释放完整产品线和多场景应用的仪器平台的合力,抓住创新标志物的快速增长拐点,实现仪器与试剂的相互促进的复合增长;在液相芯片技术平台上,依托原创核心技术,加快知识产权布局和保护,进一步丰富液相芯片的多指标或单指标的免疫、分子产品线组合,实现产品线的丰富,契合行业政策,满足液相芯片仪器及其产品线的国产化需求。

在市场布局方面,公司在境内市场将向家庭医生、慢病管理、数字医疗及个人自检等市场拓展;在境外市场将利用公司的技术竞争优势和新冠业务开拓的境外渠道,进一步拓展公司在境外市场空间。

封面图片来源:摄图网-501130327

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。