◎19家上市公司中,有18家保持盈利,前五强均实现超百亿的营收。具体来看,高端化进程依旧是白酒企业在激烈竞争之下的“胜负手”。而被称为“民酒之王”的顺鑫农业,在上半年成为19家白酒上市企业中唯一一家营收下滑的公司。

◎从业绩层面看,白酒行业的马太效应愈加明显。上半年,贵州茅台和五粮液两家头部企业营收共计988.39亿元,另外17家酒企共实现营业收入841.89亿元。

每经记者|朱万平 可杨 每经编辑|董兴生

二季度销售淡季,叠加上半年多地疫情反复影响,2022上半场,白酒企业难言轻松。

不过,从上半年成绩单来看,白酒行业韧性仍存。19家上市公司中,有18家保持盈利,前五强均实现超百亿的营收。具体来看,高端化进程依旧是白酒企业在激烈竞争之下的“胜负手”。而被称为“民酒之王”的顺鑫农业(SZ000860,股价20.37元,市值151.1亿元),在上半年成为19家白酒上市企业中唯一一家营收下滑的公司。

对于未来依旧可能存在的因疫情因素造成的消费场景缺失问题,9月14日,中国酒类流通协会会长王新国在接受《每日经济新闻》记者采访时建议:“加大品牌宣传,沉住气,不要给市场太大压力。相对保持价格稳定,不能老想涨价,这都不行,都不好。”

走过多地遭受疫情影响的上半年,白酒行业交出了充满韧性的半年度成绩单。

总体来看,中国酒业协会数据显示,2022年上半年,全国规模以上白酒企业酿酒总产量375.09万千升,同比增长0.42%;累计完成产品销售收入3436.57亿元,同比增长16.51%;累计实现利润总额1366.70亿元,同比增长34.64%。

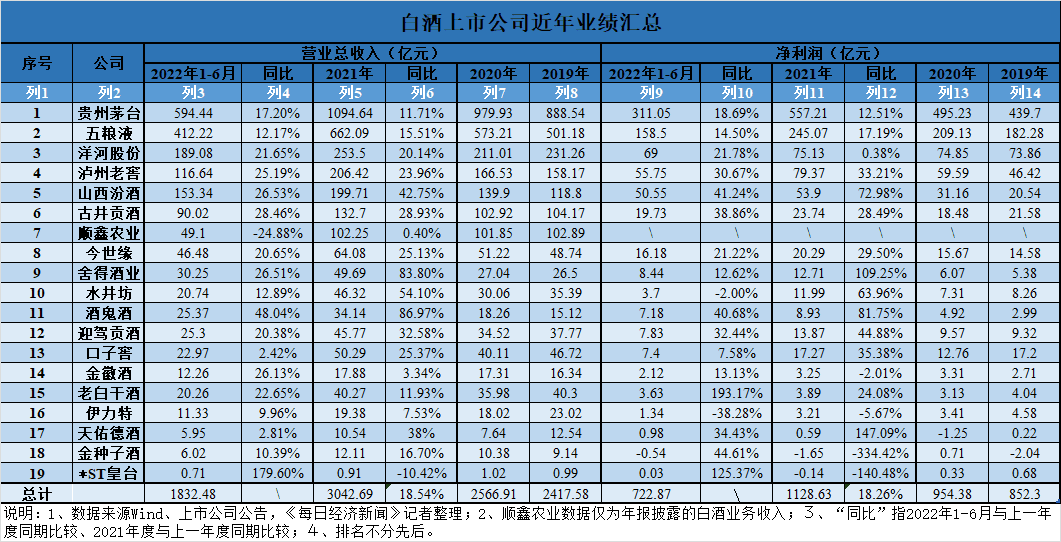

具体业绩层面,Wind数据显示,2022年上半年,19家白酒上市企业合计实现营收1832.48亿元,净利润共计722.87亿元。

19家白酒上市公司中,有15家酒企在上半年保持着双位数以上的营收增速;有18家酒企保持盈利,仅有金种子酒(SH600199,股价23.41元,市值154亿元)出现亏损。对于亏损原因,金种子酒表示,一方面由于公司白酒产品结构处于调整期,次高端产品销售占比较低,综合销售毛利相对较低;另一方面则是由于上半年国内疫情防控等原因,导致销量下降所致。

上半年,贵州茅台(SH600519,股价1859元,市值23352.72亿元)、五粮液(SZ000858,股价161.08元,市值6252.49亿元)、洋河股份(SZ002304,股价145.02元,市值2185.43亿元)、泸州老窖(SZ000568,股价218元,市值3208.12亿元)以及山西汾酒(SH600809,股价289.5元,市值3532.11亿元)作为头部五强酒企,均实现百亿以上营收。19家公司中,五强酒企共贡献了近八成的总营收,净利润占比接近90%。

具体到白酒行业销售平淡期的第二季度,Wind数据显示,除古井贡酒(SZ000596,股价256.6元,市值1190.19亿元)与老白干酒(SH600559,股价23.38元,市值213.87亿元)外的17家酒企,第二季度营收增速均较一季度增速下滑。

不过,国信证券研报显示,整体来看,二季度白酒板块营收和归母净利增速分别为10.6%和12.9%。从全年节奏看,二季度是白酒需求的低点,全年或呈现“前低后高”趋势。

此外,上半年,多家酒企在直播、电商渠道发力。山西汾酒半年报中提到,2022年“618”购物节期间,京东汾酒官方旗舰店累计销售保持白酒品牌旗舰店第一,天猫汾酒官方旗舰店累计销售排名行业前三;伊力特(SH600197,股价23.5元,市值110.91亿元)半年报显示,报告期内,其电商公司重点部署线上年货节、“6•18”活动,在重要资源位、促销活动、直播带货等方面加大投入,实现销售收入0.63亿元,同比增长19.86%。

王新国认为,疫情之下,电商虽然也是一条路,“但是它永远也比不了线下。它只能是销售的一种新方式,新的渠道,但是代替不了线下”。

对于上半年白酒行业的成绩单,招商基金量化投资部副总监、招商中证白酒基金经理侯昊对《每日经济新闻》记者表示,上半年取得的业绩,对大部分酒企来说都是不错的成绩单,在这个成绩单中有一些非常亮眼的公司。“它可能通过一些渠道的变化或者价格体系的重新梳理,或者通过自身的努力、对区域市场机会的把握,取得了这个成绩,其中有一些值得肯定的亮点。”

对于白酒行业的业绩表现,王新国观察总结为:高端的少数卖得好,中低端或这两年新兴起的白酒品牌都面临销售压力。

从业绩层面看,白酒行业的马太效应愈加明显。上半年,贵州茅台和五粮液两家头部企业营收共计988.39亿元,另外17家酒企共实现营业收入841.89亿元。

同时,头部酒企的高端线产品在上半年增长亮眼。以五粮液为例,今年上半年,包括主力产品“普五”在内的高端产品带来收入319.73亿元,同比增长17.82%。但另一方面,包括五粮春等低价位产品在内的其他酒产品收入同比下降6.10%至65.40亿元。上半年,洋河股份、泸州老窖的中高档白酒营收分别为162亿元、104亿元,分别占公司酒类营收的比重高达88%和90%;山西汾酒的中高端产品青花系列在上半年实现销售收入61亿元,同比增长56%。

图片来源:每经记者 朱万平 摄(资料图)

国泰君安研报中提到,高端化是全国化的必要条件,本轮白酒周期的全国化在产业结构性繁荣的背景下展开,白酒消费属性分化,消费者的诉求在于质而非量,打造次高端及更高价位的大单品是酒企实现全国化的必要条件。

另一方面,走中低端路线的地方酒企受疫情影响更严重,甚至有企业出现亏损。

今年上半年,以“牛栏山”闻名的北京地方酒企顺鑫农业白酒业务收入下降明显。2021年,公司高档酒、低档酒收入同比还呈现增长态势,而在今年上半年,公司高档酒、中档酒、低档酒收入全面下滑。其中,高档酒收入同比下滑55.2%,低档酒收入跌幅超20%。

“喝少一点、喝好一点”,渐成白酒消费新趋势,高端化卡位战,依旧是白酒企业应对激烈竞争的“胜负手”。

“今年中秋白酒销售不太好。因为疫情等因素影响,消费场景也变少了,好多地方静默不能出门,交流也少了。从去年以来,市场上库存比较大,(库存情况)都不太理想。”王新国表示。

王新国所言非虚。

某白酒上市公司相关人士表示,目前白酒行业普遍面对终端动销不理想的问题,造成这个现象的主要原因是目前消费场景缺失导致终端消费力不足。不仅如此,二、三季度为白酒消费淡季,因此消费量也会有所减少。

9月13日,福建泉州酒商王为在电话中向记者透露,他今年中秋销售金额只有20多万元。虽然这个销售额同比去年增长了几十倍,但那是因为去年泉州受到疫情冲击,销量跌到谷底,一个月销售额只有1.2万元。“那时都不是腰斩,而是砍到脚腕了。”而往年中秋节期间,正常情况下,王为的销售额是在千万级别。

“现在没有人敢说自己好,除了卖茅台的。”王为表示。

王为所在的泉州,今年中秋期间并没有出现疫情,但据他观察,当地的消费能力不如以往。“今年福建也是受疫情影响,但比去年要好一些。不过与2019年比的话,达不到2019年的1/3。”王为称。

眼下,唯一让王为感到比较心安的是,不像水果等易腐产品,白酒可以储存,放一段时间也不会坏。“至少不用担心砸在手里嘛。”王为称。

图片来源:每经记者 朱万平 摄(资料图)

“去年,我们对于一些事情(白酒市场)是有一些预判的。之前大家也料到今年白酒市场会有一些分化,但没有想到今年动销场景会是这样一个演绎过程。”侯昊对记者表示。

“今年6~8月,酒企经营状况环比有改善,但近期疫情多点扩散,部分区域防控趋紧,宴请频次、规模有所下降,中秋整体动销相对平淡,经销商信心处于低谷期,渠道端相对承压,而酒企对全年目标谨慎乐观。”9月13日,华创证券在一份研报中表示。

今年中秋期间,成都、北京、贵阳、深圳等地出现疫情,使得白酒销售受到一定冲击。“今年中秋期间,我们关门停业了8天,销售额只有去年同期的八成左右。”一位成都酒商对记者表示。

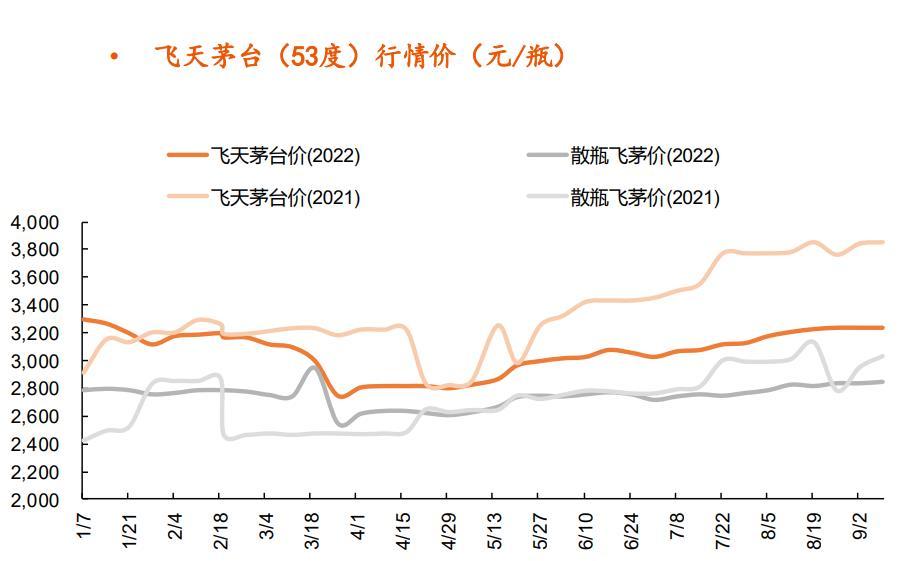

不过,尽管销售端遇冷,但渠道端并未出现抛售潮,这也表现在中秋节后高端白酒的批价并未出现明显回落,价格趋势相对稳定。根据行业媒体统计,截至9月15日,诸如飞天茅台、五粮液、国窖1573等国内高端白酒批价比较稳定。飞天茅台22年散装批价2740元/瓶,相较中秋节回落80元/瓶左右;五粮液批价约980元/瓶,国窖1573批价约920元/瓶,与中秋节相比基本变化不大。

图片来源:研报截图

“整体而言,疫情对高端酒影响比较小,毕竟消费人群抵御风险能力强。”王为表示。

王为主打的是300元价位段的中端白酒产品。原本,他的考虑是,“东南沿海省份相对经济要好些,购买力要强些”,但疫情侵袭,使得当地的消费力也有所下降。

“现在,除非是人家确有需要才会进货。绝对不会像以前,只要看好这个产品就敢拿下。”王为称。而对于中秋过后的国庆行情,王为并不看好。

与王为持相似观点的还有王新国。“我觉得白酒消费可能到春节都好不了太多。”他说。

不过,9月14日,一家华东地区的上市酒企人士对记者表示,从上半年上海疫情的情况看,白酒消费在疫情结束后的确会有一定的回补,但整体回补的量肯定没有损失的多。“白酒消费还是与场景有关,过了那个节气场景就不存在了。”其称。

在当前环境下,对酒企有何建议?王新国表示:“酒企要加大品牌宣传,同时要沉住气,不要给市场太大压力。相对保持价格稳定,不能老想涨价,那样是不行的。”

“虽然当前环境是复杂的,但是白酒行业还是会往前的。甚至某些白酒公司,我相信未来是有较大发展空间的。酒是陈的香,这个行业对于库存周期的波动,或者说消费习惯的变迁,其实是受影响最小的。”侯昊也坦言,白酒行业的商业模式决定着库存随时间而出现价值,只要走在正确的路径上,未来是能够获得增值空间的。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。