◎7月4日,当代退(SZ000673)迎来命运判决:退市。这是2022年第10家退市的上市公司,也是近5年来第3家退市的传媒公司,前两家分别为*ST印纪和乐视。

◎“影视行业最早期是诸侯混战,争抢上市,做大做强。但在经历了资本市场周期性的波谷后,当下整个行业处于寻找方向和坚守的混沌期。预计在2025年后,行业将在大浪淘沙后,逐渐形成明显的文化格局。”身处行业多年的资深投资人曹海涛如是说。

每经记者|温梦华 毕媛媛 每经编辑|董兴生

“一匹被速度击垮的黑马”,这或许是当代东方在资本市场沉浮12年的真实写照。另一方面,这也是曾在影视并购潮中“裸泳者”的缩影。

7月4日,当代退(SZ000673)迎来命运判决:退市。这是2022年第10家退市的上市公司,也是近5年来第3家退市的传媒公司,前两家分别为*ST印纪和乐视。

坐落在北京朝阳区的当代东方,前身是一家水泥公司,2010年,当代集团以6475万元强势入主大同水泥。自此,这家水泥公司的命运发生了巨大变化,也成为”厦门当代系”扬名立万的起点。《大军师司马懿之军师联盟》《北京遇上西雅图之不二情书》等影视剧,都是当代东方出品的佳作。

“目前人员没有变动,公司员工还在正常上班。”一位当代东方相关人士告诉《每日经济新闻》记者。记者也多次就退市事宜联系当代东方,但截至发稿暂无回应。

“影视行业最早期是诸侯混战,争抢上市,做大做强。但在经历了资本市场周期性的波谷后,当下整个行业处于寻找方向和坚守的混沌期。预计在2025年后,行业将在大浪淘沙后,逐渐形成明显的文化格局。”身处行业多年的资深投资人曹海涛如是说。

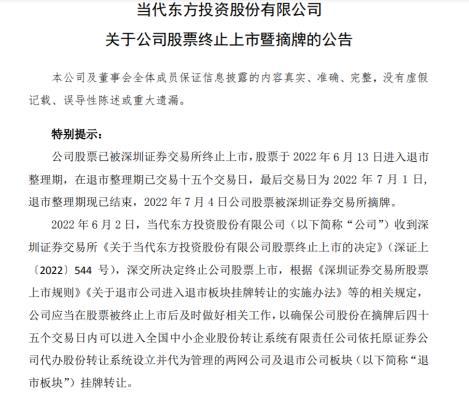

7月4日,在为期十五个交易日的退市整理期结束后,当代东方股票被深交所摘牌。

当代东方股票被终止上市图片来源:公告截图

根据最新财报,2022年一季度,当代东方营收约2524万元,同比下降30.63%;归属于上市公司股东的净利润亏损约2493万元;基本每股收益亏损0.0316元。截至2022年3月31日,公司股东户数为2.4万户,较上期(2021年12月31日)减少1855户,减幅为7.16%。

就扣非归母净利润而言,当代东方已经连亏4年,2018年~2021年的扣非归母净利润分别为-15.62亿元、-3.34亿元、-1.36亿元和-2.29亿元,累计亏损22.61亿元。

即使是退市,在影视行业内,当代东方似乎也没有引起太多关注。无论是投资人、分析师,还是行业人士,说起这家公司时,大多会说上一句“不太熟悉”。即使有印象,也多半会用“投机”“赌的成分大一些”来形容。

面对颓势,当代东方并非没有努力过。从2018年起,面对业绩断崖式下滑和一系列的并购后遗症、债务问题,当代东方曾掀起保壳大战,多次通过出售资产、实控人捐赠等方式,试图挽救公司。

2021年11月,当代东方公告称,全资子公司东方院线拟以1元底价,挂牌转让4家亏损的子公司股权。公司预计,此举可增加净利润约200万元,并称转让影视资产的目的是降低自身经营风险,优化资产结构,推动公司业务转型,剥离低效资产。

紧接着,公司实控人王玲玲通过旗下新彧投资,先向当代东方捐赠资产2.81亿元;2021年12月底,当代东方又收到捐赠现金4000万元和财务资助本金1200万元。公司表示,这有利于增强公司流动性,改善公司资产结构。根据企业会计准则有关规定,该笔现金资产计入公司资本公积金。

不过,无论是受赠实控人的资产,还是转让4家孙公司的股权,当代东方都收到了监管部门的关注函。

Choice显示,当代东方的投资者调研纪要停留在2016年5月。

2022年5月,当代东方收到“深交所”下发的《事先告知书》:2021年4月29日,因公司2020年度经审计期末净资产为负值,公司股票交易被实施退市风险警示并被叠加实施其他风险警示。再往前,4月30日,当代东方股票交易被实施退市风险警示后的首个年度(2021年度)报告显示,公司财务会计报告被会计师事务所出具无法表示意见的审计报告。

近3个月来,WIND数据显示,当代东方共发生了20起负面事件,其中高风险事件占比为80%,主要涉及亏损、非标意见等事件类型。

背靠“厦门当代系”的当代东方,也曾风光无限,一度成为进军影视行业的黑马。

2010年,当代集团以6475万元收购大同水泥29.99%股份,正式成为大同水泥第一大股东。随后,上市公司正式更名为当代东方。彼时,刚刚完成一系列变动的当代东方,经营状况并不理想:2011年~2013年,公司归母净利润分别为-2397万元、315万元、226万元。

转折点出现在2014年。

那一年,风靡A股市场的影视并购高潮开始涌现,影视传媒成为跨界投资者眼中的“香饽饽”。不少上市公司,只要给资本市场讲一个动人的跨界并购故事,股价便能一飞冲天。

当代东方也成为其中的一员。2014年,通过定增募资11亿元,将知名影视公司盟将威影视文化有限公司(以下简称“盟将威”)纳入麾下,并引来吴秀波、曾任时尚杂志《芭莎》总裁的苏芒、导演唐季礼等一众“圈内人”参与。彼时,盟将威承诺未来三年业绩总和达到3.99亿元。

当代东方收购盟将威,曾在资本市场引发极大争议,但同样也让当代东方在影视圈崭露头角。公司开始计划三年打造500亿市值影视集团,并开启“买买买”模式,撒网式收购或投资行业公司,一路高歌猛进。

2015年,当代东方以现金收购中广国际数字电影院线(北京)有限公司;2016年收购北京华彩天地发展股份有限公司,后者在业绩承诺期尚未完结时便被当代东方出售;2017年,当代东方又拟以25.5亿元收购永乐影视,但最后不了了之。同样在2017年,当代东方又称投资6亿元~9亿元拿下王力宏演唱会,成为代理商。

对于2013年~2015年影视行业那场疯狂的并购狂潮,不少亲历者记忆犹新。“不管有利润没利润,不少公司只要看着前景不错,就会并购赌一下,当时我手头也经历过几家。当时整个一级市场、二级市场都是非常疯狂的。”艾媒咨询首席分析师张毅回忆。

“当时主要有两种情况,一种是利润成长性不错,能够快速弥补上市公司增长乏力的现状,助力上市公司实现转型;另一种是上市公司本身业绩不错,会收购一些前瞻性的业务标的。通过并购的方式,业绩增长会非常快。”张毅表示。

据每经记者不完全统计,2015年~2017年,当代东方组建合资公司1家,对外投资设立合伙企业2家,股权投资6家公司,设立控股子公司4家,涉及影视剧、影院、演唱会等多个业务。其中,公司2017年度纳入合并范围的子公司共62家,相比2015年增长55家。

快速扩张在短期内确实为当代东方带来了亮眼的成绩。在这期间,公司凭借《大军师司马懿之军师联盟》《北京遇上西雅图之不二情书》等爆款剧身价大涨,市值一度接近200亿元。

当代东方部分作品 图片来源:公司官网截图

在很长一段时间里,当代东方都是传统企业跨界转型影视公司的成功案例。财报显示,2015年~2017年,当代东方分别实现营业收入4.93亿元、9.86亿元、8.2亿元;净利润则分别为1.16亿元、1.89亿元、1.55亿元。

“大手笔”扩张的背后,当代东方的财务危机开始凸显。

据2017年年报,公司短期借款由上年同期的10万元激增4500多倍,达到4.52亿元。同时,2014年~2018年,当代东方经营活动产生的现金流量净额分别为-965.22万、-4.89亿、-9411.84万、-4.66亿、-1.49亿,现金流连续5年为负。

“二级市场一定是波峰波谷交替进行的,当处在恰好是波峰时还好,但随着波谷来临,如果没有实实在在的业绩,就会一点抵御风险的能力都没有。”张毅指出。

2013年~2015年那波并购潮导致的一个结果是,到了2018年,一大批公司纷纷宣布计提巨额商誉减值。在众多影视公司纷纷“储备粮食过冬”时,当代东方的“麻烦”却接踵而至。

早在2017年,号称“爆款制造机”的盟将威核心团队人员就相继出走。没有“对赌”压力的盟将威,业绩也随之“大变脸”,当年净利润为1.09亿元,同比下降50.9%;到了2018年,盟将威净利润亏损近5亿元。

盟将威业绩暴雷,收购永乐影视尚未尘埃落定,曾与当代东方有合作的演员吴秀波、编剧宁财神也相继被归为“劣迹艺人”。流年不利的当代东方,选择继续投资其他行业,但投资收益却不乐观。《军师联盟》系列之后,公司基本再无受市场认可的影视作品;影院、演唱会等业务也因疫情备受打击。

投资人曹海涛认为:“轻资产的影视行业‘靠天吃饭’,纯粹的资本运作前期都靠钱堆起来,对赌完成后业绩下滑很容易形成一个逆向循环,再想起来就很难。”没了资本和明星的加持,加之行业骤然遇冷,当代东方像是被推倒的“多米诺骨牌”,迅速从巅峰跌落,由盛转衰。

2018年开始,公司相继披露了多次公司、子公司或孙公司银行账号被冻结的情况,逾期借款近3亿元,合计占公司净资产的54%。此外,吴秀波与当代东方参与的《大军师司马懿之军师联盟》也背上官司;实控人股权全数质押并被轮候冻结、“当代系”陷入民间借贷风波。

图片来源:盟将威官网

2018年~2019年,当代东方连续两年巨额亏损,合计亏损超22亿元,频频引发市场关注和深交所问询。截至目前,启信宝显示,当代东方涉及超40份司法案件、12条限制高消费信息。

身处多事之秋,彼时,公司实控人王书同、王春芳父子突然有意将公司的控制权转让给拥有雄厚资本实力的山东高速控股。但当时的公告中却并未提及这场交易的原因、价格、方式等重要细节。

最终这场实控人变更未能成功。从实控人所持当代东方股权质押率高达近100%以及公司处境来看,资金压力或许是原因之一。截至2022年4月,当代东方第一大股东仍为厦门当代文化发展有限公司。

当代东方的遭遇并非个例,这背后当然有资本市场的周期性波动因素,但更多的是因为公司过于依赖并购。在曹海涛看来,通过收购实现业绩增长,风险性很大,“收购可以,但更多是用作缓兵之计”。

著名投资家巴菲特曾用“某人拥有一匹病马”的故事形容并购乱象:有一匹马走起路来有时很正常,有时却一瘸一拐的。马的主人问兽医怎么办,兽医回答,‘在它表现正常的时候把它卖掉就行’。在并购的世界中,这样的跛脚马常常被一些人装扮成千里马到处行骗。

“最近几年受影响比较大的公司,其实都有一个共性:都是偏资本运作的公司。”曹海涛观察发现。

从借壳上市,到资本并购,再到不断地往里面装公司凑业绩,整个过程都是在走资本游戏的路线,而不是实业路线。在张毅看来:“没有好好做业务,这是导致当代东方退市的一个很重要的原因。无论哪个领域,一个公司长远与否,与背后实控人的操盘思路有非常大的关系。”

在A股资本江湖里,曾经活跃着两个“当代系”,其中一个便是当代东方背后的“厦门当代系”。一直以来,资本市场对于当代东方和“当代系”背后的控股股东王氏家族始终充满好奇。

这个略带传奇色彩的“厦门当代系”起源于2003年,彼时,厦门当代置业依靠房地产起家。随着集团业务不断扩张,2010年,王书同、王春芳父子所控制的厦门当代置业集团有限公司收购大同水泥,后者成为王氏家族资本版图的关键一环。

以当代东方为起点,王氏父子以及王春芳之妹王玲玲用了3年时间,又先后斩获*st厦华、国旅联合两家上市公司的控股权,当代系就此形成。“厦门当代系”掌门人王书同、王春芳父子也声名大噪。

被当代系收入囊中的上市公司有一个明显的共性:基本都被质疑为壳公司。这些公司净利润都呈现出亏多赚少的情况。而厦门当代也大多选择在公司经营不佳、部分公司原大股东深陷诉讼时入主。

手握三家上市公司后,市场一度对“当代系”寄予厚望。但好景不长,王春芳执掌的厦门当代似乎更擅长重组收购,对经营却无能为力。从2016年开始,整个“当代系”开始走下坡路。

每经记者注意到,无论是当代东方,还是国旅联合,“当代系”入主后,一方面大量质押上市公司股权套现,另一方面则是疯狂并购。操盘国旅联合3年时间,并购17家企业。

当代东方2017年财报显示,公司前十大股东中,当代文化、当代集团、厦门旭熙、先锋亚太及西藏信托存在关联关系并构成一致行动人。其中,当代文化、当代集团、厦门旭熙、先锋亚太四家共持有当代东方38.26%的股份,长期全部处于质押状态。

同时,王书同旗下的厦门当代文化、鹰潭当代投资,以及厦门旭熙、长航联合、北京先锋亚太投资、厦门华鑫丰和胡惠康把股票100%质押出去,从那时候,整个“当代系”已开始陷入股权质押的困局。

在当代东方隐患出现的2018年,王春芳曾谋划变更当代东方的控制权。据每经记者梳理,截至2018年公司控制权拟变更的公告,厦门当代投资(现更名为鹰潭市当代投资集团有限公司)共持有当代东方37.034%的股权,以当时上市公司的市值大约69.5亿元计算,“当代系”公司在8年时间里大约赚得11.84亿元。

不仅如此,“当代系”旗下的国旅联合控股权也同样被以6.1亿元转手给江西省旅游集团有限公司。而在当代东方退市前,另一家上市公司*ST厦华也被终止公司股票上市。

“当代系”十年资本布局,手握3家A股公司,如今却一家易主,两家退市,不免令人唏嘘,曾被投资人和股民所看好的“当代系”,在铺了太多路后,只剩自己走入了迷局。

“企业的成功绝对不能仅仅是偶然,一定是必然的,如果做不到必然,企业就很危险。”张毅强调。偶然之下带来的辉煌终究难以长久持续,所有的上市公司实控人都应该明白,企业必须要靠自己的实业支撑才能长远发展。

-------------------

六年造“系”,一朝归零。当代东方和背后的“厦门当代系”在资本市场沉浮近十年,最终如梦幻泡影,时也?命也?

从2014年的风光,到2018年后的一地鸡毛。“厦门当代系”三家公司,两家退市、一家易主,或许有行业和资本市场周期性因素,但归根结底,在资本买壳热潮下,热衷“上市公司+并购”资本游戏的“厦门当代系”,终究没能逃过被反噬。

剖析当代系的资本运作,无论是借壳大同水泥跨界影视,还是厦华电子筹谋向互联网金融、大数据转型,追逐热门行业是其战略方向。也许能被一时的东风送上风口,但市场终究是理性的,当影视、互联网热潮退去,以及文化产业的规范升级,没有实业应对风险的“当代系”只能离场。

“关于资本的话题是市场里最沸腾的,它永远洋溢着让我们意想不到的魅力。”2017年,厦门当代系掌门人王春芳在一次演讲时曾说,“希望我们文化产业更有活力,能够用自己的感性,用自己的情怀,来诱惑资本,让资本放弃理性,形成温情的魅力。”

如今5年多过去,曾经的愿景尚在耳边,王春芳的情怀最终没能诱惑资本。当泡沫被戳破,处于“并购暴雷”重灾区的影视、游戏公司都应该反思:资本运作或许在某个阶段可以作为缓兵之计,但在资本市场中,没有人能永远靠赌立于不败之地。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。