作为我国经济增长的第一动力,2021年,最终消费支出对经济增长的贡献率高达65.4%。在不少专家看来,上半年GDP增速较低,主要拖累因素就是消费。

每经记者|淡忠奎 每经编辑|刘艳美

图片来源:摄图网_500812649

2022年已过半,在这个“经济发展极不寻常”的上半年,超预期突发因素带来严重冲击,全国GDP增长2.5%,其中二季度仅增长0.4%。

谁拖累了经济增长?

如果看拉动经济的“三驾马车”,可以看到一个明显分化:“出口很给力,投资在发力,消费很乏力。”

作为我国经济增长的第一动力,2021年,最终消费支出对经济增长的贡献率高达65.4%。在不少专家看来,上半年GDP增速较低,主要拖累因素就是消费。

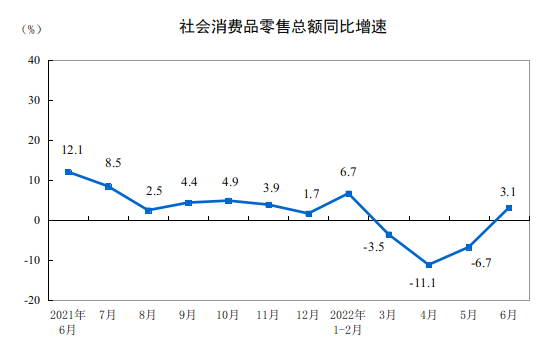

今年上半年,全国社会消费品零售总额(下称“社消零总额”)总体呈0.7%的负增长,二季度更下降4.6%。而在全国31个省份中,有15个省份上半年都是负增长。不过,从6月最新数据来看,北上等受疫情影响较为突出区域正迎来“V”字型反弹,全国层面总体呈现回升势头,积极变化明显增多。

图片来源:国家统计局

具体来看,哪些省份消费正在企稳回升,哪些又在承压前行?展望下半年,又该如何促进消费复苏、稳住经济大盘?

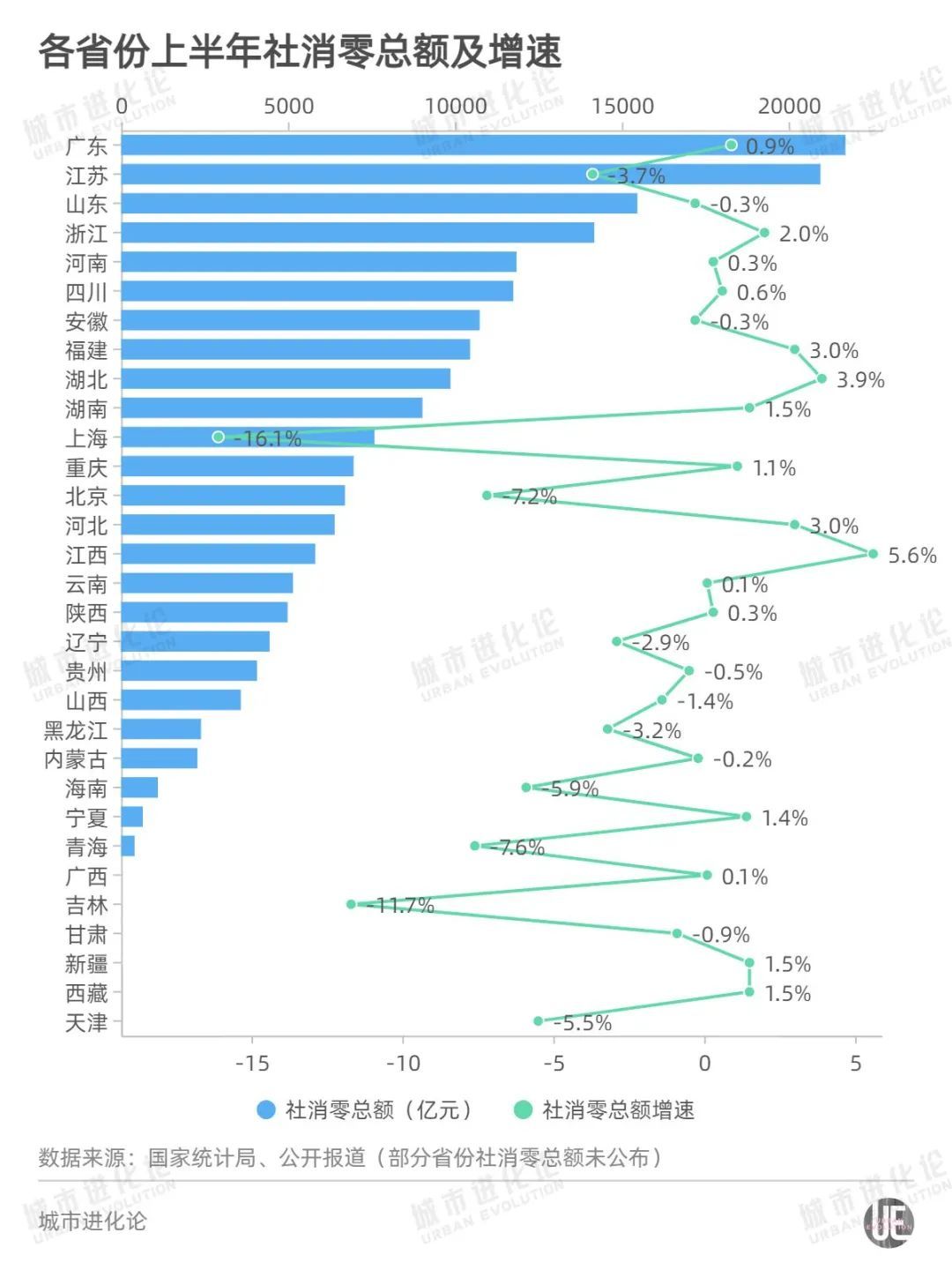

目前,国家统计局已公布31个省份上半年社消零总额增速,20个省份跑赢全国平均增速。其中,江西以5.6%的增速排名第一,湖北3.9%排名第二,紧随其后的福建、河北社消零总额增速也达到3.0%,浙江则以2.0%的增速排名第五。

与此同时,有11个省份上半年社消零总额增速低于全国平均水平。其中,受疫情冲击较大的上海、吉林增速分别为-16.1%、-11.7%。

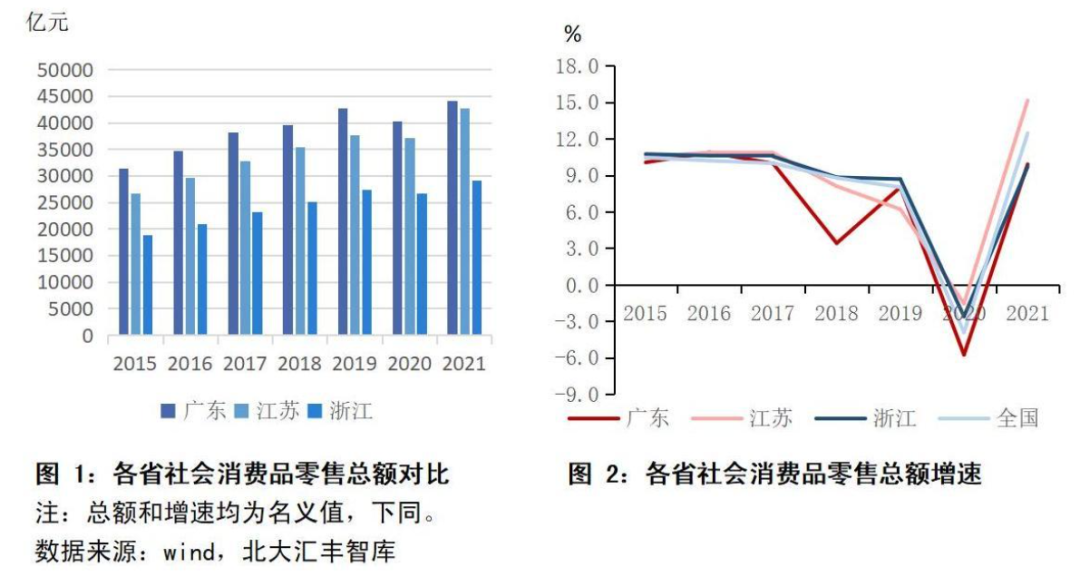

从社消零总额来看,已有25个省份公布相关数据。作为头部经济大省,广东和江苏上半年社消零总额分别为2.17万亿元、2.10万亿元,稳居全国前两位,明显领先其他省份。

实际上,广东和江苏间的博弈不仅是GDP层面,在消费领域也咬得很紧。

“从2017年开始,广东省的社消增长就有放缓的趋势,增速低于江苏、浙江以及全国水平,规模优势逐渐缩小,有被江苏赶超之势。”北大汇丰智库在广东省消费市场研究报告(2022)中指出。

图片来源:广东省消费市场研究报告(2022)

2021年,广东和江苏社消零总额分别为4.42万亿元和4.27万亿元,是唯二的两座4万亿消费大省。不过,广东9.9%的增速远不及江苏的15.1%,甚至跑输12.5%的全国平均增速。两省消费规模之间的差距也缩小至1500亿元左右。

不过,今年上半年,受疫情等因素影响,局势出现反转。从增速来看,上半年江苏社消零总额同比下降3.7%,广东则实现0.9%的正增长。

其中形成鲜明对比的是,在汽车类商品零售额这一类别上,江苏上半年下降8.8%,广东则实现增长0.4%。今年4月底发布的《广东省进一步促进消费若干措施》提出,为推动消费持续复苏,对各地促消费行动实行奖补政策,广州、深圳、佛山、珠海、江门、韶关等陆续发放消费券,鼓励汽车消费。

此外,山东、浙江、河南、四川、安徽及福建6个省份上半年社消零总额也突破万亿元,构成“第二梯队”。

这与上半年经济表现基本一致。不过值得注意的是,尽管湖北GDP规模排名全国第7位,但在社消零总额上,表现不及两位“老对手”——GDP排名第11位的安徽和第8位的福建,仅排在第9位。

除此之外,四川和河南的差距也只剩下不足百亿元,进入“贴身肉搏”阶段。上半年社消零总额增速下降7.2%的北京,也被重庆一举反超。而去年,北京社消零总额规模还甩开重庆900亿元左右。

近两年,消费受疫情影响明显。

中国社科院世界经济与政治研究所副所长张斌在接受媒体采访时指出,“此前消费在整个GDP中的占比持续提升,经济结构逐渐改善,然而发生疫情后消费就垮下来了。”

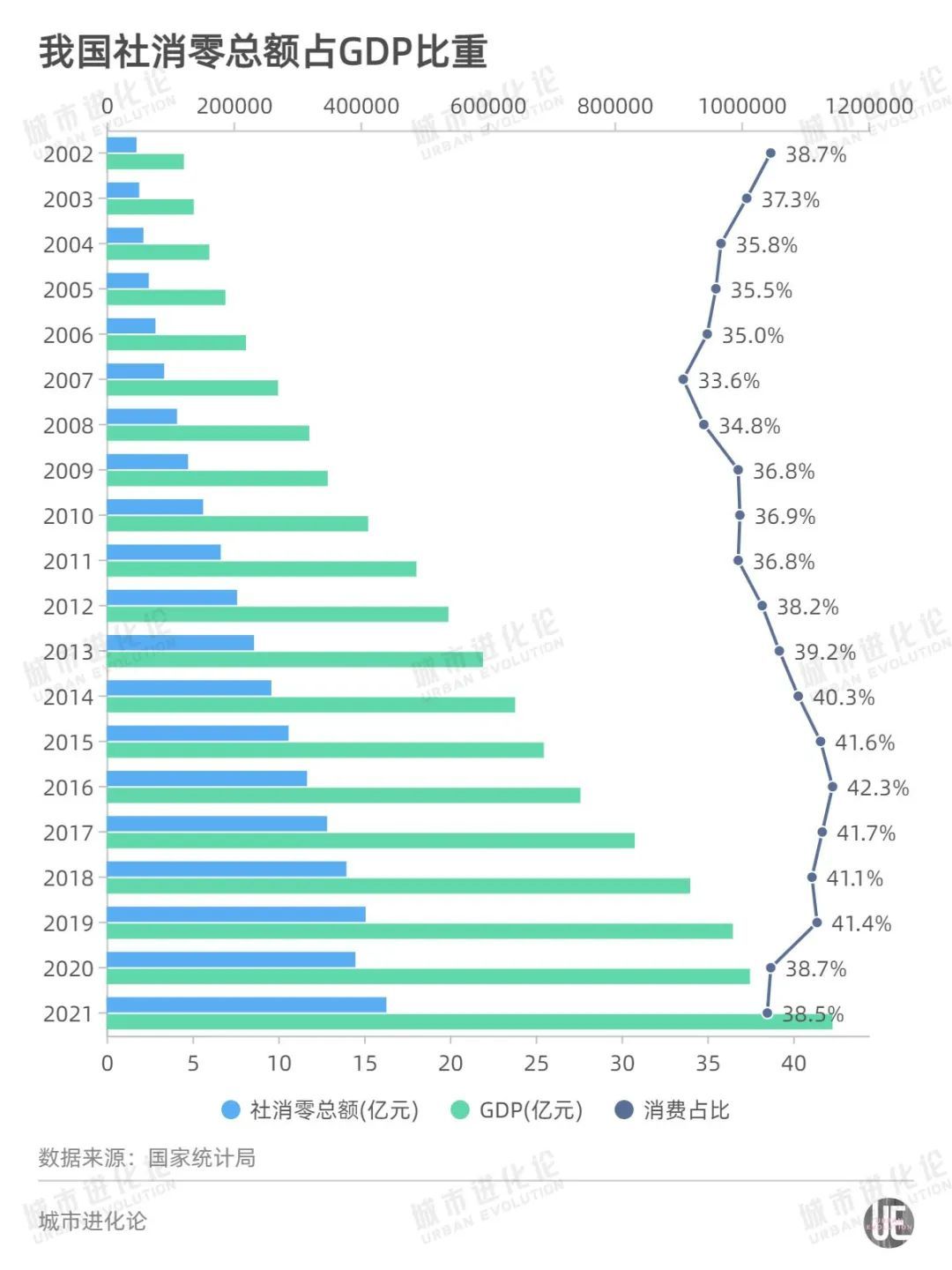

根据国家统计局数据,自2014年起至2019年,我国社会消费品零售总额占GDP比重一直维持在40%以上,不过,2020年这一比例下降至38.7%,2021年又进一步下滑至38.5%。

不过,万博新经济研究院副院长张海冰分析指出,上半年社消零和居民消费支出均表现不佳,这表面上是消费受疫情影响较大,但实际上更多是受居民人均收入增速和收入预期的影响。

作为影响消费需求的核心因素,居民收入增速呈明显放缓趋势。根据国家统计局数据,上半年全国居民人均可支配收入为1.84万元,实际增长仅3.0%。其中,城镇居民人均可支配收入2.5万元,实际增速仅为1.9%——去年同期为10.7%。

“从全国市场来看,疫情之前全国居民人均可支配收入一直维持在5.8%-6.8%的增长中枢,2020年疫情发生后下降至3.9%,导致消费需求边际放缓、居民消费意愿受损。”国泰君安证券在《国内主要城市疫后消费趋势分析:复苏的路径与启示》中指出,2021年,全国居民人均可支配收入因低基数效应出现高增长,2022年之后又回归常态,直至2022年4月新一波疫情再度爆发后,居民可支配收入水平再次下滑。

从上半年全国消费支出结构来看,食品烟酒和居住合计占比55.2%,较去年同期上升1.3个百分点。与此同时,去年增长较为明显的衣着、生活用品及服务、教育文化和娱乐增速分别为-2.3%、0.1%和-7.4%,这反映出居民消费需求的显著下滑。

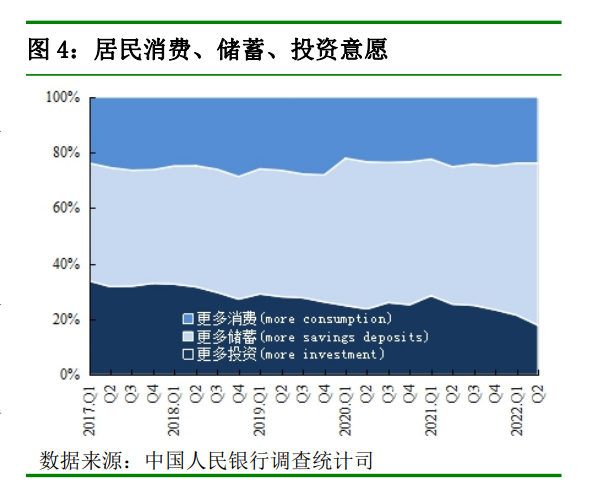

更为重要的是, 收入下滑带来消费意愿降低的同时,居民储蓄意愿也在挤占消费空间。上半年,全国住户存款增加10.33万亿元,同比增加接近3万亿元。

央行认为,上半年储蓄增加的原因来自两方面,一方面是二季度疫情影响,居民对流动性偏好有所增加;另一方面资本市场波动加大,居民的风险偏好有所降低。

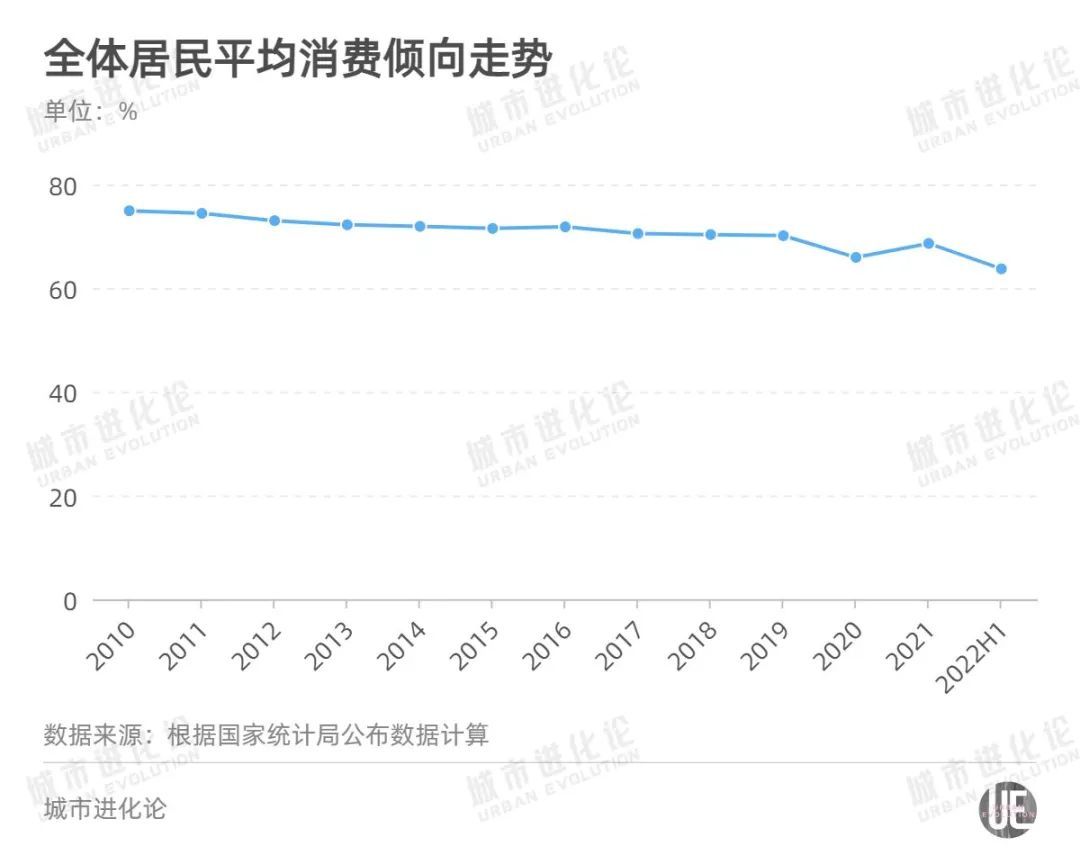

平均消费倾向(消费支出与可支配收入之比)是衡量居民消费态度的重要指标。根据官方数据计算,疫情前的2019年,全国居民平均消费倾向为70.1%,2020年、2021年两年,这一指标跌破70%,分别仅为65.9%、68.6%。而今年上半年,全国居民平均消费倾向已下降到63.7%。

过去40年,消费对中国经济增长的平均贡献率高达58.1%,是毫无疑问的第一动力。

北京大学原副校长海闻指出,消费是经济增长的最终目标和根本目的——GDP的增长是为了让人民有更多的收入,人民收入的增长是为了能够更多地消费,改善生活质量,从而满足人民对美好生活的追求。

图片来源:新华社

而在张海冰看来,“我们未来的增长动力结构在发生变化,以投资稳增长不可持续,这种情况下消费应该发挥更大的作用。”他认为,在未来5至10年甚至更短时间内,我们的投资规模可能会下降1/3甚至更多,要为这种转变做好准备。

在此背景下,消费的作用愈发凸显。对比世界发达经济体70%以上的消费占比,我国还有广阔的增长空间。不论是建设全国统一大市场,还是畅通国际国内双循环,促进消费更多增长都是重要的目标。

眼下,促消费已成为各地稳增长的重要抓手。5月初,国务院办公厅发布《关于进一步释放消费潜力促进消费持续恢复的意见》,各地新一轮助企纾困、提振消费举措陆续跟进。

这些举措既有助企纾困、就业帮扶政策,又有消费补贴、刺激消费政策。比如,重庆在6月末出台《重庆市进一步释放消费潜力促进消费持续恢复若干措施》,疏解市场主体困难,促进消费恢复;上海在5月末发布《上海市加快经济恢复和重振行动方案》明确,要大力促进消费加快恢复,包括以大宗消费为抓手拉动消费。

从6月份最新数据来看,这些举措的效果正在逐步显现。尤其像北京、上海等受疫情影响较为突出的省份,正在迎来“V”字型反弹。接下来消费能否有力恢复,或将成为下半年各地经济稳增长的一个突出变量。

此前,在国新办新闻发布会上,国家统计局新闻发言人、国民经济综合统计司司长付凌晖表示,总的看,5月份以来国内消费经受住疫情冲击,呈现回升势头,积极变化明显增多。尽管消费恢复还面临居民收入增长放缓、消费场景受限等制约因素,但我国消费规模扩大、消费结构升级、消费模式创新的趋势不会改变,加之社会保障不断完善,稳就业促消费政策持续发力,我国消费有望保持持续恢复。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。