◎两相对此,如果本次交易价格顺利上调,较年初水平上升超40%。如此大幅度的涨价,对于以稀土精矿、稀土深加工产品等为主要产品的北方稀土,意味着成本上涨、利润削薄,但对于包钢股份则是利润增加。

◎考虑到今年上半年,新能源汽车、风电、节能环保等下游产业快速发展助推“稀土热”,包钢股份不会停止促成交易提价的努力。从北方稀土的视角出发,似乎也不会轻易放弃包钢股份这一稳定资源供应商。

每经记者|林姿辰 每经编辑|张海妮

从稀土精矿交易拟提价的信息首次披露,到公司股价下落近一个月,北方稀土(SH600111,股价31.27元,市值1136.06亿元)与包钢股份(SH600010,股价2.13元,市值970.96亿元)关于稀土精矿提价超40%的决议,最终被前者股东以超半数的反对票否决。

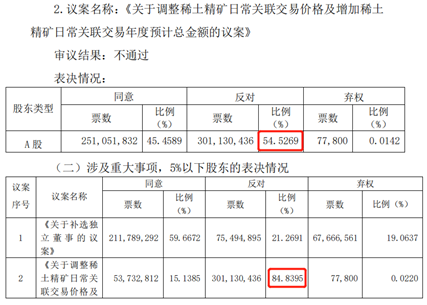

7月15日晚间,北方稀土发布公告,《关于调整稀土精矿日常关联交易价格及增加稀土精矿日常关联交易年度预计总金额的议案》因54.53%的反对票未能通过。在持股5%以下的股东投票中,反对票比例高达84.84%。

国信证券曾在6月27日点评稀土提价对北方稀土的影响时,表示这意味着公司关联交易价格向市场价靠拢,但仍具备成本优势,并且资源供应稳定;不过,由于稀土精矿价格的上涨对北方稀土成本端造成较大影响,因此对原盈利预测进行下调。

值得注意的是,在新能源汽车、风电、节能环保等下游产业催生“稀土热”的背景下,稀土提价决议被否后,北方稀土与包钢股份协商采购方案的序章似乎才刚刚翻开。

6月22日盘后,北方稀土发布一则公告,首次公开了公司的稀土精矿供应商——包钢股份计划上调稀土精矿交易价格的消息。

根据公告,作为与北方稀土同属包钢集团的兄弟公司,包钢股份向北方稀土发去《关于调整包钢股份与北方稀土稀土精矿关联交易价格的函》,拟与北方稀土重新签署《稀土精矿供应合同》,拟自7月1日起双方稀土精矿交易价格调整为不含税39189元/吨(干量,REO=50%),REO(稀土氧化物)每增减1%,不含税价格增减783.78元/吨(干量),稀土精矿2022年交易总量不超过23万吨(干量,折REO=50%)。

值得注意的是,按照北方稀土2021年度股东大会审议,自2022年1月1日起,双方稀土精矿交易价格为不含税26887.20元/吨(干量,REO=51%),REO每增减1%,不含税价格增减527.20元/吨(干量),2022年稀土精矿交易总量不超过23万吨(干量,折REO=50%),交易总金额不超过70亿元(含税)。

两相对此,如果本次交易价格顺利上调,较年初水平上升超40%。

如此大幅度的涨价,对于以稀土精矿、稀土深加工产品等为主要产品的北方稀土,意味着成本上涨、利润削薄,但对于包钢股份则是利润增加。

因此,在正式公告发布前3个交易日,相关传闻助推包钢股份股价大涨,北方稀土则股价大跌;公告发布后1日,上交所向北方稀土发去问询函,要求公司说明上调销售价格的主要依据及合理性,并自查本次交易是否存在泄露内幕信息的情形。

北方稀土回复否认了内幕知情人泄露消息,并称按照公司此前与包钢股份签订的《稀土精矿供应合同》的约定,每季度可根据稀土市场产品价格波动情况协商调整稀土精矿交易价格。

2022年以来,稀土氧化物价格有较大涨幅,上涨幅度约为38.53%。由于稀土氧化物价格远高于稀土精矿价格,测算价格调整参考了同行业上下游利润分成情况,同时综合考虑碳酸稀土制造费用、行业平均利润、加工收率及稀土精矿品质要求等因素。

此外,北方稀土还披露了包钢股份采用的测算方法。

但这些理由似乎并未获得小股东的认同。在7月15日召开的临时股东大会上,当大股东包钢集团(持股36.66%)回避表决后,54.53%的股东对《关于调整稀土精矿日常关联交易价格及增加稀土精矿日常关联交易年度预计总金额的议案》投出反对票。

在持股5%以下的股东投票中,反对票比例高达84.84%。

北方稀土相关提价议案表决情况。图片来源:公司公告

据北方稀土2021年年报,公司的经营模式为“依靠控股股东包钢(集团)公司所掌控的白云鄂博稀土资源优势,采购其控股子公司包钢股份生产的稀土精矿,在国家稀土生产总量控制计划的指导下,将稀土精矿加工为混合碳酸稀土或者混合氯化稀土溶液,再由公司直属、控股、参股公司将混合碳酸稀土分离为单一或混合稀土盐类、稀土氧化物及稀土金属产品”。

这意味着,北方稀土和包钢股份自2017年起开始的稀土精矿采购日常关联交易,对于北方稀土而言具有重要意义。交易提价一事,也引起投资者的热切关注。

6月30日,有投资者向包钢股份提问:“如果北方稀土7月15日召开的股东大会否决了调整稀土精矿价格的议案,公司是否会中止向北方稀土低价供应矿产?”

对此,包钢股份的答复是“应该不会这样简单粗暴”。而面对投资者“公司如何应对”的最新提问,包钢股份目前暂未给出答复。

考虑到今年上半年,新能源汽车、风电、节能环保等下游产业快速发展助推“稀土热”,包钢股份不会停止促成交易提价的努力。

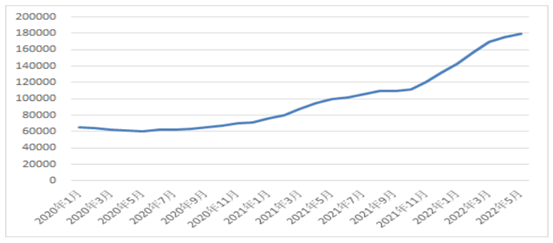

2020年至2022年5月稀土氧化物180日移动平均走势

图片来源:公司公告

从北方稀土的视角出发,似乎也不会轻易放弃包钢股份这一稳定资源供应商。

据北方稀土近日发布的业绩预告,2022年上半年,公司预计实现净利润29.56亿元~31.56亿元,同比增长45%~55%。

业绩大幅增长离不开下游旺盛的需求。北方稀土公告显示,2022年以来,在国家碳达峰碳中和等政策背景下,随着新能源汽车、风电、绿色家电等领域发展势头向好,市场对稀土永磁材料的需求稳步增长,带动镨钕类稀土产品市场价格较上年同期升高,成交活跃。

此外,公司业绩增长受益于上半年国家稀土总量控制计划同比增加,稀土原料产品销售量同比增加。

对于稀土的价格,国信证券认为其作为战略金属,预期中长期合理价格将充分反映资源的稀缺性以及对生态环境损失的合理补偿。而在短期,行业供需有序且现货库存不多,市场情绪改善下,价格或保持高位震荡。

未来,北方稀土和包钢股份如何协商,在“稀土热”背景下得出彼此心仪的价格,值得市场持续关注。

封面图片来源:摄图网-501061633

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。