◎离终点越来越近,国产新冠药物研发的参与者们都卯足了劲。谁将第一个撞线?跑在队伍前列的,是君实生物、真实生物和开拓药业三家。

◎香港大学生物医学学院教授、病毒学专家金冬雁也在5月18日接受《每日经济新闻》记者电话采访时表示,“不管什么药,不管黑猫白猫,只有上了临床看结果才知道是不是好猫”。

每经记者|陈星 林姿辰 北京报道 每经编辑|陈俊杰

对于新冠疫情而言,新冠药物是补齐疫情防控闭环的最后一角拼图。随着君实生物、真实生物、开拓药业密集公布新冠药物研发进展,“国产新冠药物进入上市前的最后一夜”。

每一次临床试验进展公布、监管部门发布最新动态,二级市场起伏的曲线和投资者热切的询问都在强调着新冠口服药的重要意义。也正因新冠药物的重要意义,其每一道临床试验程序的严谨和每一个实验数据的含金量都经历着千万双眼睛的检验。越到关键时刻,裁判和观众的眼睛都盯着有望率先撞线的运动员。

5月18日,香港大学生物医学学院教授、病毒学专家金冬雁在接受《每日经济新闻》记者电话采访时表示,“不管什么药,不管黑猫白猫,只有上了临床看结果才知道是不是好猫”。

金冬雁还说,“我们需要发展抗病毒药,但把这个东西说成是万能的、说成是灵丹妙药,那是不对的”。

新冠口服药进入“撞线”时刻。

一周内,国内新冠口服药密集公布研究进展。最近,5月23日,君实生物公布VV116在一项对比PAXLOVID的III期临床试验中达到主要终点。

离终点越来越近,国产新冠药物研发的参与者们都卯足了劲。

谁将第一个撞线?跑在队伍前列的,是君实生物、真实生物和开拓药业三家。

根据君实生物最新披露的信息,前述对比PAXLOVID的III期临床试验中达到主要终点意味着该临床试验已经成功,公司将与监管部门沟通递交上市申请。真实生物非上市公司,其未对外公开披露过阿兹夫定的研究进展。但根据国家药监局药品审评中心公布的沟通交流公示信息,真实生物分别于今年3、4月申请Ⅱ类会议和Ⅲ类会议,状态均为“已反馈”。这一变化也被市场认为阿兹夫定上市申报在进行时。开拓药业的普克鲁胺在今年4月公布了治疗轻中症的III期全球多中心临床试验最终关键结果,市场预计将在今年二季度提交上市申请。

在这三家身后,还有先声药业、歌礼制药、云顶新耀、广生堂等多个企业参与新冠口服药竞赛。

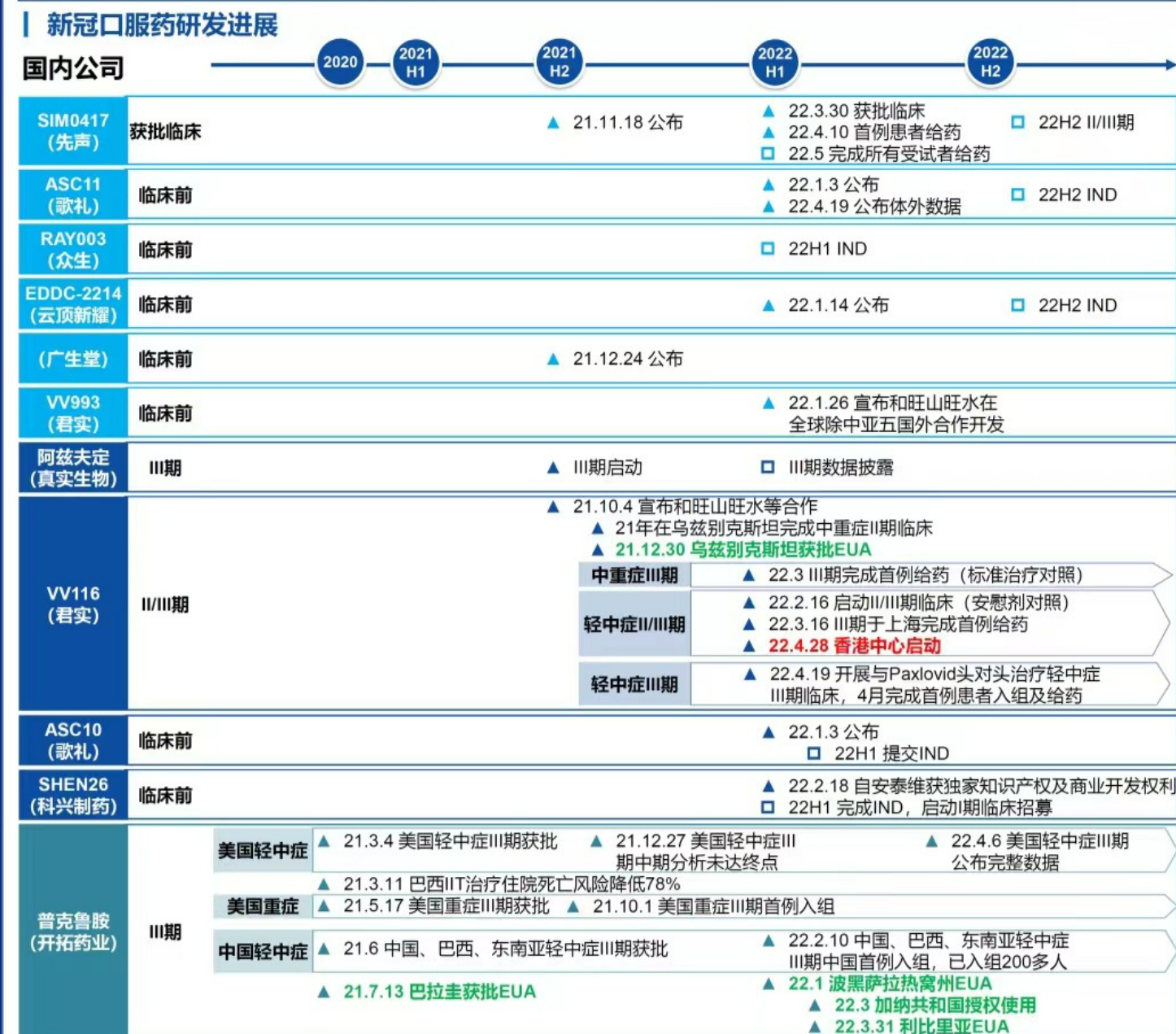

国产新冠药物研发进展图据华创证券

虽然答案还未揭开,但新冠口服药概念已经让二级市场提前热闹了起来。

在各种股吧和投资平台,投资者们犹如临床科学家一般分析着3CL、RdRp等技术路径的区别;比较着辉瑞、默沙东、君实生物等企业之间的临床试验设计差异;逐字逐句拆解着药审中心发布的新冠肺炎药物临床指导原则。

投资者们试图从每一则上市公司公告、国家药监局的每一次信息公示、每一个试验数据中分析新药上市的时间表和可能性,希望自己和公司能共同成为幸运宠儿。

以新冠药物阿兹夫定为例,其先后与新华制药、华润双鹤及奥翔药业签订生产经销合同。近一月内,新华制药拉出一条陡峭的上涨曲线,从4月25日收盘价9.38元/股攀升至5月25日的31.90元/股;华润双鹤则是从合作事项公布前的一个多月就遭遇资金热炒,从4月1日至今,股价已然翻倍;奥翔药业则在官宣合作前连续三个交易日涨幅累计超过20%。

而在君实生物公布VV116三期临床试验结果并称将递交上市申请的5月24日,君实生物科创板股票却跌停了,港股创下逾12%的跌幅。在某投资平台上,投资者依次罗列出该试验为单盲试验、主要终点设计与已获批药物辉瑞PAXLOVID不一致及入组人数偏少等原因,认真分析着君实生物该临床试验设计的“不足”。

新冠口服药的热度背后,是口服药的上市日程渐近,也是市场对于补齐这新冠防控最后一环的盼望与希冀。

新冠口服药的火,从辉瑞PAXLOVID于今年2月获得CDE批准上市开始燃起。彼时距离PAXLOVID在美获批,不过短短两月时间。辉瑞口服药在国内获批速度之快,让灵敏的资本市场反应过来——新冠口服药或许是今年在新冠疫苗之外的又一个市场主旋律。

而参与其中的制药企业明白,只有加速再加速,才能成为疫情防控决心和希望的真实载体。

以老药新用的两款药物阿兹夫定和普克鲁胺为例。阿兹夫定原是一款双靶点抗HIV药物,其关于新冠感染的全球多中心临床于2020年2月份启动,此前基本已经做好安全性和药物吸收等评价,这意味着阿兹夫定新开一个适应症能够省去很多临床前的步骤。

但其间,除真实生物微信公众号发文称阿兹夫定治疗新冠肺炎的三期临床试验正在中国、巴西和俄罗斯全力推进外,鲜有阿兹夫定临床进展传出。

4月27日,中国医学科学院新闻中心微信公众号发布一篇由中国医学科学院学部委员、中国工程院院士蒋建东为作者的文章,文章称在体外实验中阿兹夫定的药效远不如另一种用于抗新冠肺炎的新药瑞德西韦,但是在新冠肺炎患者体内,阿兹夫定比瑞德西韦报道的药效要好。服用阿兹夫定后,患者一般3~5天核酸转阴,用药大约需要持续6~7天,对轻症、重症患者疗效相当,且不受其他治疗影响。

随着临床疗效信息的传开,阿兹夫定上市将近的声音越来越甚。

而普克鲁胺是由开拓药业研发的雄激素受体(AR)拮抗剂,是一款前列腺癌和乳腺癌治疗药物。针对新冠轻症患者和重症住院患者,开拓药业直接发起了普克鲁胺的国际多中心注册临床。其中,一项美国患者为主的轻中症临床(NCT04870606)进展在前,去年12月,开拓药业曾公告这项临床试验中期数据没有达到显著性,引发公司股价大跌。然后今年4月,试验结果却迎来“反转”。

4月6日,开拓药业微信公众号发文称,关键数据结果显示,普克鲁胺可有效降低新冠患者的住院/死亡率,特别是对于服药超过7天的全部患者,相应保护率达100%。

文中,开拓药业创始人、董事长童友之表示,公司将积极推进向中国、美国及其他国家和地区的国家药物监督机构申请紧急用药EUA许可。

开拓药业曾表示,中期与终期数据结果有异,是由于采取了“全人群”患者入组标准,未限定在未接种新冠疫苗人群或高风险人群,因此中期分析没有达到统计学显著性。

与阿兹夫定、普克鲁胺均是“老药”不同,君实生物与旺山旺水合作的VV116是一种 RdRp 抑制剂,结构与瑞德西韦类似,但在瑞德西韦的基础上改善了口服生物利用度。今年3月,VV116公布了3项I期临床结果,紧接着同月,一项国际多中心、双盲、随机、安慰剂对照的 II/III 期临床研究就完成首例入组及给药。而前述对照Paxlovid的III期试验则在4月完成首例入组及给药,5月24日,君实生物公布这项试验达到主要终点。速度之快,令人瞩目。

不难看出,在2月PAXLOVID获批后,国产新冠药的研发进度明显加快,研究进展在今年2月后密集出炉,在4、5月达到顶峰。

5月25日,一位医药行业投资人在接受《每日经济新闻》记者微信采访时表示,奥密克戎的大规模传播让人们意识到疫苗屏障并不是牢不可破,药物就像那个漏水的短板,虽然补上之后不能确保水不外溢,但社会和市场都需要这个信心。

“但在辉瑞PAXLOVID获批之前,业内对新冠药物能不能获批、何时获批没有预期。PAXLOVID在两个月的时间里就在国内获批,说明了监管的态度。而医保‘保基本’的需要还得国产药物来满足。这个背景下,谁的临床试验在合规、科学的前提下跑得越快,谁就能拿到首张通行证。”这位投资人说。

在市场望眼欲穿、企业加速冲刺、监管准备审评的背景下,不少业界人士呼吁,不能为了尽早让国产新冠药物获批而放松临床或审批要求。

然而,不能调整临床试验原则,与现行疫情形势之间产生了一些矛盾。

以临床设计试验终点为例,今年2月发布的《新型冠状病毒肺炎抗病毒新药临床试验技术指导原则(试行)》规定,在轻型和/或普通型新型冠状病毒肺炎治疗研究中,首先推荐在适当时间点发展为重型/危重型的发生率或全因死亡率作为主要疗效终点。

而在轻型和/或普通型新型冠状病毒感染治疗研究中,主要疗效终点也可选择在适当的时间内评估至持续临床恢复的时间。但应事先明确临床恢复的定义,一般参考当前临床治疗指南,可考虑包括临床症状、影像学、病原学的联合评价。

这也就是说,按照现行的新冠药物临床试验指导原则,重症和死亡率仍是首要推荐的主要终点。

但另一位从事药物研发的科研人员坦言,国家药监局对国内新冠口服药III期临床试验的现行审批标准,依旧是以症状改善为“临床主要终点”,尤其是“降低低重/危重患者的死亡率”。但当现在奥密克戎变异株使得感染人群大多是无症状或者轻症时,重症患者很少,这样的情况下临床试验就很难进行。但是如果不按照这个有效性终点来设计,很难获批做III期临床试验。

以君实和辉瑞的头对头试验为例,其主要终点为“持续临床恢复时间”,而原本的主要终点之一“重症率转化和全因死亡”变成了次要终点。

针对奥密克戎导致病人整体症状轻的情况,业内曾传出建议将“降低病毒载量”作为主要终点指标。所谓病毒载量,简单理解就是指病毒在人体内的含量。患者转阴时间等观察指标,都与病毒载量相关。但反对者认为,病毒载量不属于三期临床试验的主要指标,三期临床试验指标的选择应当还是取决于对疾病严重情况的观察。临床难做不应该是药监局降低审评标准的理由。

除试验主要终点引起争议外,前述君实生物VV116与PAXLOVID的头对头试验中,仅822例的入组量和单盲试验方式也引起讨论。5月27日,病毒学专家常荣山通过微信对《每日经济新闻》记者表示,单盲试验会影响临床试验医生的主观意识,继而影响试验的权威性。常荣山认为,当君实生物发起上市申请时,可能会被要求补充更大样本量的临床。

不过,记者也注意到,根据中国临床试验注册中心网站上公布的研究方案以及君实生物在君实医学平台上发布的文章,此次VV116研究采用的单盲设计是在研究结束最终数据库锁定前,研究者(包括研究终点评估者)和申办方都不会知道具体的治疗药物分配情况,也就是对研究者设盲,而患者不盲。

常荣山认为,不管是针对还未进入临床阶段的新冠药物,还是已经上了临床的项目,都不能用非科学的前提去调整设计或放松指标。“辉瑞PAXLOVID降低住院率或死亡率的有效率为89%,获批的药物至少应该优于或者不劣于这一数据。毒株的变化不应该成为调整临床要求的理由,药监局不应该也不会降低审评标准”。

香港大学生物医学学院教授、病毒学专家金冬雁也在5月18日接受《每日经济新闻》记者电话采访时表示,“不管什么药,不管黑猫白猫,只有上了临床看结果才知道是不是好猫”。

金冬雁还表示,当下的新冠疫情已经进入另一个阶段,大部分感染是接种疫苗之后出现的突破性感染,我们需要的新冠药物是要么可以防止重症的药物、要么是可以预防感染的药物。如果只是单纯的病毒载量变低,而对预防重症或预防感染都没有作用,可以说在临床上是没有意义的。

国产新冠药物未出生而先爆火,与资本世界勾勒出的美好前景有关。

根据辉瑞披露的今年一季度收益,其新冠疫苗和新冠口服药销售强劲,收入分别为132亿美元和15亿美元,拉动当季度收入同比增长77%。辉瑞预计,公司今年总销售额将达到980亿美元至1020亿美元,并给出新冠疫苗收入320亿美元,Paxlovid收入220亿美元的销售指导。默沙东研发的新冠口服药Molnupiravir则在今年一季度实现收入32亿美元,超过全年预期销售额的一半。

而在去年底,西南证券曾对全球口服新冠药物市场规模进行估算,2021年全球新增患者约1.4亿人,假设口服药物每疗程单价分别为500/300/100美元,对应市场空间分别为700亿/420亿/140亿美元。

关键是,国产新冠药物带来的想象力不仅赋予了生产企业,还覆盖了产业链上下游。

中信证券研报认为,国产小分子新冠药物产能潜在需求大,预计为国内CDMO行业带来数十亿元增量订单。东吴证券朱国广团队则认为,随着口服新冠治疗药物VV116及阿兹夫定逐步完成三期临床,随着国内获批,对中间体、原料药需求量较大,如果按照每人12片、每片300mg,预估80亿-100亿市场,相关原料药龙头公司有望获益。

不过,如金冬雁所说,新冠药物始终只是新冠防控中的一环,“如果不打疫苗而选择感染后吃药,是不符合成本效益的。药物是第二道防线,第一道防线是疫苗,药物的作用永远也取代不了疫苗”。

金冬雁告诉记者,新冠药物的最佳使用时间越早越好,一般是初次抗原检测阳性时服用。例如Paxlovid的国内获批适应症为“发病5天以内的轻型和普通型且伴有进展为重症高风险因素的成人”。

但在以奥密克戎毒株为主导的本轮疫情中,确诊新冠的患者大多为轻症,病程较短,并不是新冠口服药的适用群体,不加区别地使用药物不仅不符合成本效益,而且可能导致患者的抗药性。

此外,虽然目前国内疫苗接种率极高但仍有感染者,这是由于出现了“突破性感染”所致。只要他们不是免疫缺损人群,其体内就能够自然形成相应抗体,并且抗体效果远远优于中和抗体等新冠药物,“(两种抗体的效果)是千军万马和几个士兵的区别”。

金冬雁认为,眼下新冠药物的主要功能还是降低重症和死亡率,而不是预防新冠用作防疫“安全网”。

这一说法得到了常荣山的认同。常荣山表示,从目前所有新冠药物已经完成和进行中的临床试验来看,药物对预防新冠的效果都是不明显的,这一功能只能通过前期疫苗实现。在奥密克戎毒株流行后重症死亡率较低、疫情处于地区流行而非全球大流行的背景下,口服药的市场实际上是比较小的。

前述新冠药物的研发人员也坦言,疫情发展至今,说明任何一种预防或者治疗手段都不是“万能的”。现阶段的疫苗、中和抗体和小分子药物,仍然是互相互补,需要有不同机制的疫苗和药物来解决不同人群的预治结合的需求。新冠口服药物大大提高了可及性和便利性,对于国家疫情防控有战略意义。

“我们需要发展抗病毒药,也需要发展抗体药,但把这个东西说成是万能的、说成是灵丹妙药,那是不对的。”金冬雁说。

封面图片来源:摄图网-501385869

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。