从十年维度的整体表现来看,2012年上市以来至2021年十年里,隆基股份营业收入年复合增长率达到53.52%,其总营收从17.1亿元增加至超800亿元,增长超47倍。

以长远的目光来看待隆基的发展价值,2016年至2021年6年间,隆基股份有5年ROE均保持在20%以上,说明隆基股份在股价和市值的提升主要得益于业绩的稳步推进,并非依赖于市场的情绪波动。

每经记者|张文瑜 张静 每经编辑|贺娟娟

毫无疑问,从经营业绩和股东回报来讲,隆基股份算得上是“价值之王”了。

隆基股份成立于2000年,是最早从事太阳能光伏业务的公司之一,2012年4月在上交所主板上市,主营光伏单晶硅片以及光伏电池组件,经过多年稳健发展,隆基已成长为全球光伏行业垂直一体化的龙头企业。

从十年维度的整体表现来看,2012年上市以来至2021年十年里,隆基股份营业收入年复合增长率达到53.52%,其总营收从17.1亿元增加至超800亿元,增长超47倍。

同时,上市以来,隆基股价累计翻了90多倍,市值最高超过5000亿,是普通投资者心中优选标的,亦是二级市场的价值投资“风向标”。

虽然市场对于隆基的基本面已经了解的比较充分了,但作为本土的财经观察者,粉巷财经认为,关于隆基股份仍有很大的空间可以挖掘,比如隆基股份新鲜出炉的2021年年报。

01▶

营收809亿符合预期

4月27日晚间,隆基股份发布2021年年报。

财报显示,2021年隆基股份实现营业收入809.32亿元,同比增长48.27%;实现归属于上市公司股东的净利润90.86亿元,同比增长6.24%;其中归属于上市公司股东的扣除非经常性损益的净利润88.26亿元,同比增长8.39%。

整体来看,隆基2021年业绩表现符合预期,呈现了稳定的盈利能力。而拉长时间周期,可以发现,隆基不仅营收规模上将优势持续拉大,其盈利能力也在持续走强。

分季度来看,隆基股份的业绩分别为158.54亿元、192.44亿元、211.07亿元、247.26亿元,营收逐季度递增的趋势明显。值得一提的是,一季度虽然为光伏行业传统淡季,但隆基依然创造出了25.02亿的净利润。

隆基股份目前拥有三大核心业务,分别是单晶硅片、电池片和组件业务。从收入端来看,报告期内,太阳能组件及电池实现营收584.54亿元,同比增长61.30%,为隆基贡献了72.2%的收入;其次是硅片及硅棒业务,实现营收170.27亿元,毛利率达27.55%。

粉巷财经了解到,2021年隆基股份组件销量、市场占有率、品牌影响力均位列全球首位,其内外销组件出货总量远超第二名10GW以上。

反映在出货量以及销量上,2021年,隆基股份实现单晶硅片出货量70.01GW,其中对外销售33.92GW,自用36.09GW;实现单晶组件出货量38.52GW,其中对外销售37.24GW,同比增长55.45%,自用1.28GW。

此外,隆基股份还明确了2022年的经营计划,2022年计划实现营业收入超过1000亿元。其中在产能上,计划单晶硅片年产能达到150GW,单晶电池年产能达到60GW,单晶组件产能达到85GW;业务上目标是,2022年度单晶硅片出货量目标90GW-100GW(含自用),组件出货量目标50GW-60GW(含自用)。

图片来源:粉巷君 制

粉巷财经认为,隆基的千亿目标还是可期的,主要体现在隆基业绩的高成长性得到验证。上市十年时间里,隆基营业收入年复合增长率达到53.52%,其总营收从17.1亿元增加至超800亿元,增长超47倍,处于稳定的高增长状态。

隆基股份作为光伏行业一体化行业龙头,光伏供应链自主可控,受外界因素影响最小。下一步,在技术实力和产能优势的赋能下,随着上游原材料价格的回落,隆基股份的盈利能力也将进一步提升。

02▶

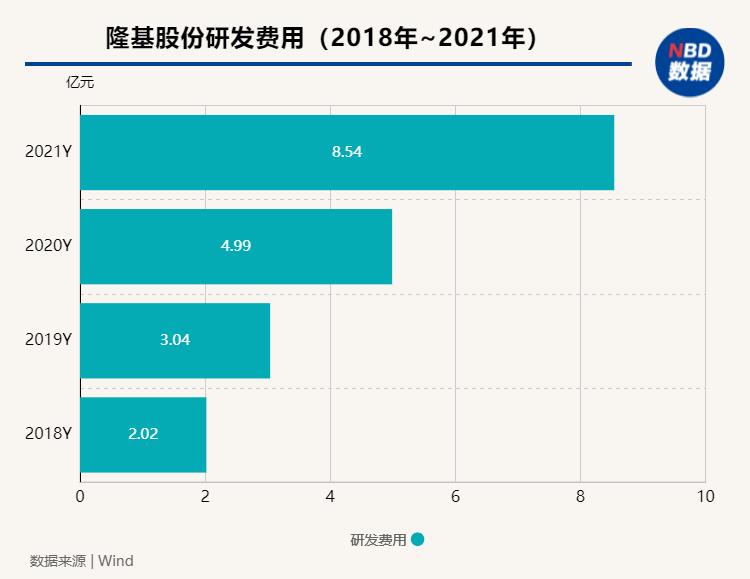

研发投入创历史新高

粉巷财经注意到,隆基股份极其重视研发,是典型的技术内驱型企业。长期以来,隆基股份秉持“不领先不扩产”的原则,即新建产能的技术必须领先全行业,这样才能有效缩短磨合期,实现投产即达产。

从行业来讲,粉巷财经认为,隆基股份是在依托技术进步实现降本增效,促进光伏用电成本的下降,实现平价上网。

往更深层次讲,隆基能够实现高营收与其在研发上的高投入脱不开关系。报告期内,隆基股份持续加大研发力度,持续在核心技术、成本、品质等方面推进。

成本方面,隆基2021年研发投入43.94亿元,同比增长69.55%,创历史研发新高。2012年上市以来,隆基股份的研发投入累计超过100亿元,与此同时,隆基的毛利率也维持行业高位水平,报告期内,其综合毛利率为20.19%。

图片来源:粉巷君 制

粉巷财经注意到,2021年,隆基股份累计获得各类已授权专利1387项,在单晶生长工艺及品质控制技术、单晶硅片切割能力、单晶电池高效化等方面均形成了较强的技术积累,迭代技术和新产品储备充足。

针对制造业企业的发展来推断,降本和增效并不是二选一的关系,而是相辅相成的关系。只有不断提升技术去拓展市场,才能为企业带来更多的研发资金,并保持一种正反馈的良性循环。

明显看到的是,隆基股份在路线选择上,一开始就认准了转化效率更高、降本增效空间更大但成本也更高的单晶硅路线。例如,隆基多次在电池研发转换效率上刷新行业的世界纪录。

图片来源:新华社记者邵瑞 摄

过去一年,隆基股份在不同技术路线上7次打破电池转换效率世界纪录,基本实现在N型TOPCon、P型TOPCon、N型HJT和P型HJT等多种新型高效电池技术方向的全面领先。2022年,隆基股份P型HJT电池、无铟HJT电池再次刷新转换效率世界纪录。

据粉巷财经了解,隆基股份新电池技术将于2022年3季度投产。硅片方面,据PV InfoLink最新的统计,2021年182产品的市场份额为28%,全球出货约为48.5GW,210组件出货则为23.5GW,预计2022年182产品市占率将达到53%。

在增效方面,以电池片为例,在20%转换效率的基础之上,经过测算,每提高一个点的转换效率,可以为下游电站节约5%以上的成本。隆基持续的降本增效动作也为整个光伏产业向着平价、经济、可持续领域的发展带来了更大的空间。

03▶

十年股价增长超过90倍

通常资本市场上,投资者持有质量良好的上市公司股票能够给其带来超出市场平均水平的投资回报,也叫做价值投资。上市十年以来,隆基股份的股价增长90多倍,市值最高超过5000亿,是A股价值投资的“风向标”。

值得注意的是,最近有个别媒体唱衰隆基,一定程度上导致隆基股价受到了情绪波动。但粉巷财经发现,隆基股份并没有受此舆论的波及,在业绩保持长期稳健增长趋势的同时,也给投资者带来了丰厚的投资回报。

在最新披露的年报中,隆基股份公布了2021年度利润分配预案,拟向全体股东每10股派发现金红利2.6元(含税),拟向全体股东每10股以资本公积金转增4股。2021年,隆基股份基本每股收益1.69元,较上年同期增4.32%。

粉巷财经梳理隆基股份历年分红情况发现,2015年至2020年,隆基股份均有分红,5年累计分红金额超过30亿。分红往往意味公司“承诺”,隆基股份无疑是价值投资的典型标的。

中信建投证券研报认为,技术产能方面布局领先的电池组件企业将能享受较强的技术红利,通过组件溢价获取超额利润及估值弹性,具备较好投资机会。

图片来源:粉巷君 制

从宏观经济的周期变化来看,隆基股份虽然伴随大盘和光伏行业的波动而波动,但大部分时间都是稳稳地跑赢光伏行业和大盘的,在稳定性方面独树一帜。

以长远的目光来看待隆基的发展价值,粉巷财经发现,2016年至2021年6年间,隆基股份有5年ROE均保持在20%以上,说明隆基股份在股价和市值的提升主要得益于业绩的稳步推进,并非依赖于市场的情绪波动。

值得注意的是,报告期内,隆基股份经营活动现金流量净额持续增长,达123.23亿元,同比增幅11.87%,表明隆基股份在销售规模扩大的同时,回款率在不断改善。

隆基股份也在合理控制资产负债结构,报告期内,隆基的资产负债率为51.31%,较2020年末下降8.07个百分点。相较于同行增加资产负债至70%以上的激进投资,隆基股份的偿债能力和持续投资的融资潜力也进一步体现。

此外,为了加快发展BIPV业务,2022年一季度,隆基股份与森特股份对该业务进行了整合优化,发挥各自优势实现轻资产运营。隆基方面也表示,公司在BIPV做了多年准备,现在也是预计进入快速发展阶段。未来在电池、组件等方面也将秉持技术创新从而获得持续的盈利能力。

隆基认为,硅片产品还是比较同质化的,未来竞争局面也会更加激烈,隆基通过技术创新获得优势,比同业公司硅片盈利高。这样一来,即便未来硅片格局变差,但依然能通过高于同业的盈利能力,在新的洗牌中保证生存空间。

对于隆基股份来讲,2021年受到了上游硅料涨价、竞争加剧等影响下,隆基依然在营收、净利上均创出历史新高,也向外界展现出价值股成长性特质。长期来看,在稳健增长的业绩趋势、持续丰厚的投资回报的基础上,隆基股份2022年1000亿的业绩目标更加值得期待。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。