每经记者|孙磊 董天意 每经编辑|裴健如

11月,汽车板块整体震荡回调。

据《每日经济新闻》记者不完全统计,11月,77家汽车类上市公司(涵盖19家跨国整车企业、28家国内整车企业、19家国内零部件公司、11家国内汽车经销商集团)中,仅有36家上市公司市值增加,未及半数。

图片来源:每日经济新闻

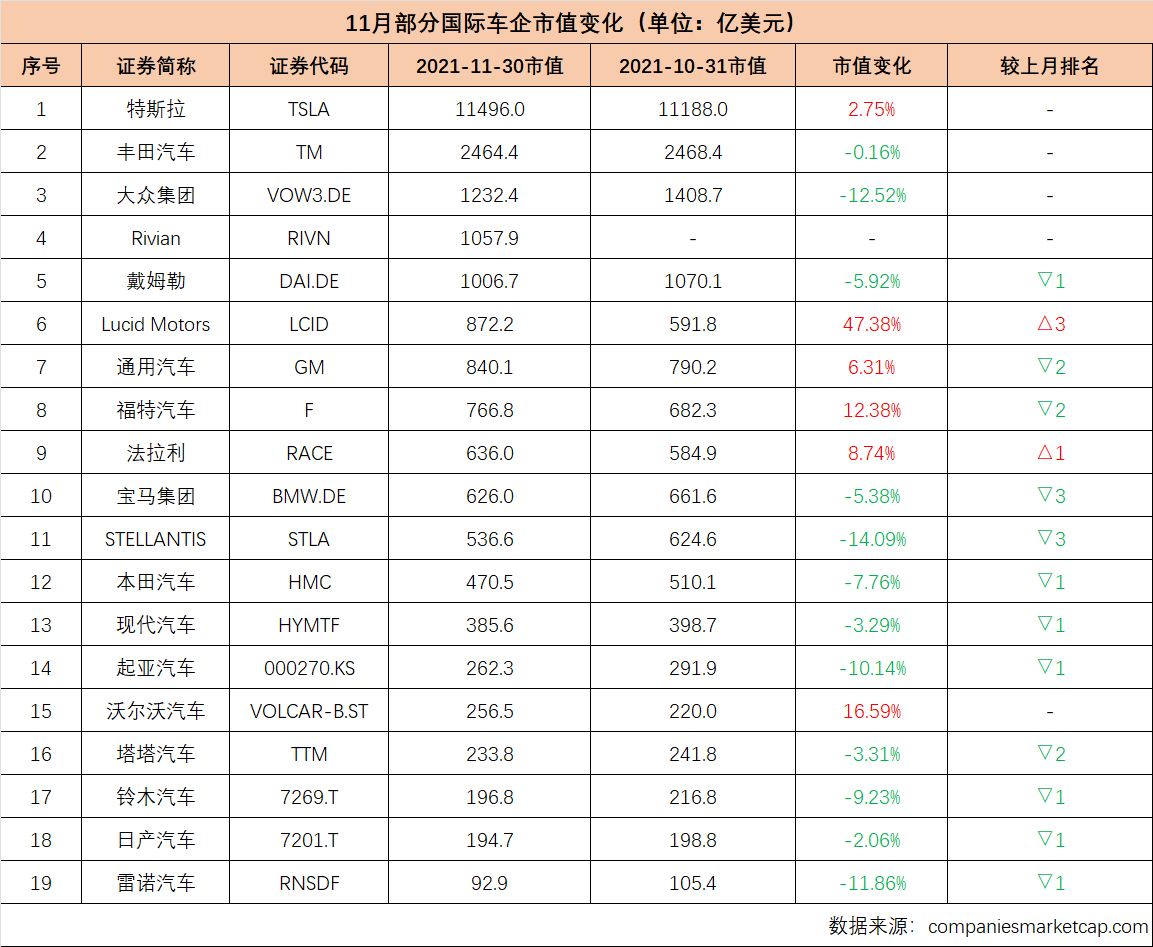

具体来看,19家国际车企中,仅有6家企业市值“飘红”。其中,特斯拉(TSLA)继续稳坐冠军宝座,11月市值环比增长2.75%,市值达11496.0亿美元。Lucid Motors(LCID)和沃尔沃汽车(VOLCAR-B.ST)当月市值涨幅均超过10%。

中国车企市值出现震荡分化,半数车企市值出现下滑,市值总量下跌756.43亿元。其中,前三甲分别为比亚迪、长城汽车(601633.SH)和蔚来(NIO.N),排名与上月保持相同,但市值均出现不同程度下滑。而国内大部分商用车企市值 “飘红”,整体表现优于乘用车企。

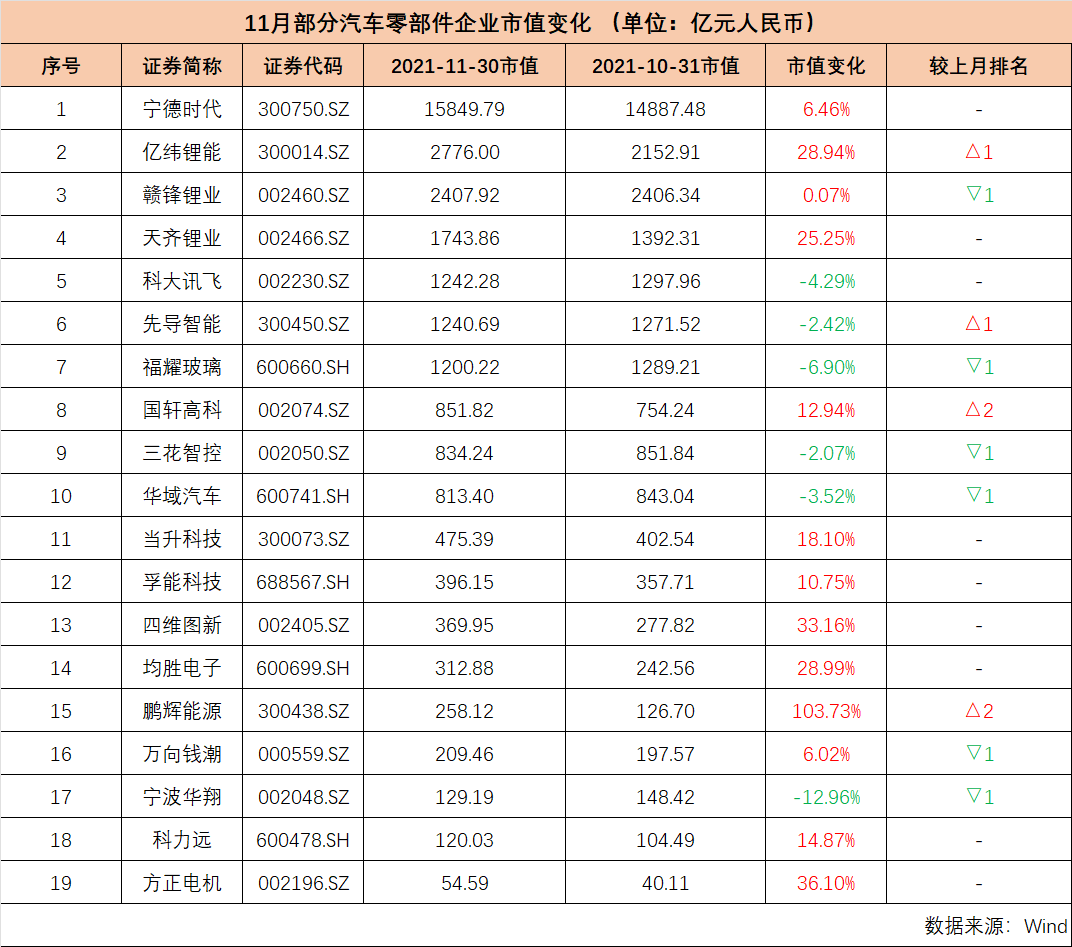

汽车零部件领域,19家零部件上市公司中,仅有6家企业市值出现环比下滑,其他13家公司市值均呈增长趋势,19家上市公司在11月市值合计环比增加超2241.21亿元,涨幅约7.72%。

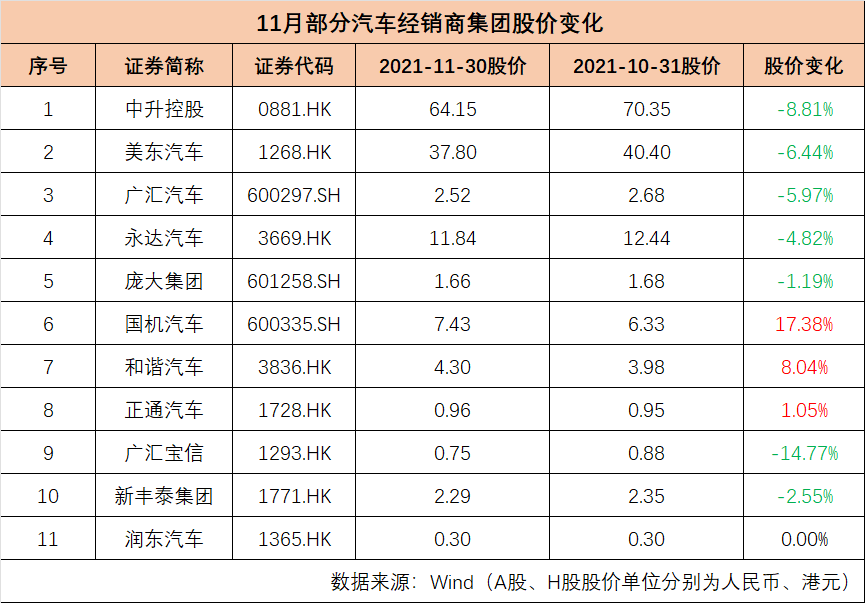

得益于今年春节提前及年末促消费政策到期等因素,国内车市年终消费需求或将提前释放,但经销商集团仍面临年底冲量任务压力。11月,国内11家汽车经销商集团中仅有3家“飘红”,市值合计较上月减少166.74亿元。

超六成车企市值下滑 美国新势力表现抢眼

11月,19家国际车企中,仅有6家企业市值“飘红”,有12家企业市值出现下滑,占比超过60%。其中,Lucid Motors、沃尔沃汽车、福特汽车(F)当月市值涨幅均超过10%。

图片来源:每日经济新闻

具体来看,美国造车新势力Lucid Motors 11月市值环比增长47.38%,领跑国际车企。据了解,随着Lucid开始交付车辆,其股价也“水涨船高”,一度实现了一周股价暴涨近60%,单日市值飙升137亿美元。而自今年7月以来,Lucid Motors通过SPAC上市后,股价上涨了超90%。

美东时间11月16日,Lucid Motors首席执行官Peter Rawlinson在接受媒体采访时表示,这家初创公司计划未来在美国以外建立工厂:“我们计划在2025年(Mid-decade)左右在中东和中国开设工厂。”Rawlinson称,Lucid Motors在估值方面有望追赶特斯拉,“一切皆有可能”。

11月,表现同样抢眼的还有沃尔沃汽车,月市值涨幅达16.59%。10月底,沃尔沃汽车在纳斯达克-斯德哥尔摩证券交易所正式挂牌上市。据了解,沃尔沃汽车此次IPO募集的资金将主要用于其全面加速电动化和智能化的转型,也为其长期可持续发展,以及为用户提供更加优质的出行服务奠定基础。

制表:每经记者 孙磊

此外,Rivian(RIVN)也非常值得关注。美东时间11月10日,这家由亚马逊和福特汽车投资的电动汽车制造商在纳斯达克上市,发行价达到78美元/股,融资规模高达120亿美元。IPO首日,Rivian股价高开约35%,报106.75美元/股;当日报收100.73美元/股,涨幅高达29.14%,市值超800亿美元,一举成为世界第七大汽车制造商。在上市第二日,Rivian股价继续飙涨超20%,市值超通用汽车。

PitchBook的高级移动分析师阿萨德·侯赛因(Asad Hussain)表示:“Rivian是处境最有利的电动汽车初创企业之一。该公司将重点放在相对尚未开发的高端电动卡车市场,应该会让它快速获得市场接纳。”

跌幅方面,STELLANTIS(STLA)、大众集团(VOW3.DE)、雷诺汽车(RNSDF)、起亚汽车(000270.KS)11市值环比下滑均超10%。其中,大众汽车集团萨克森州的发言人卡斯滕·克雷布斯证实,因缺乏用于重要控制单元的芯片组,作为大众电动化转型先锋的茨维考和德累斯顿工厂将从11月15日起停工一周。此后,大众集团股价整体呈下滑趋势。

制表:每经记者 孙磊

在市值排名方面,特斯拉继续稳坐冠军宝座,11月市值环比增长2.75%,市值达11496.0亿美元。不仅与排名第二的丰田汽车的市值差距进一步拉大至9031.6亿美元,其市值也接近其余18家国际车企的市值总和。此外,Lucid Motors和法拉利(RACE)较10月也有不同程度的提升。

半数中国车企市值下滑 商用车板块表现亮眼

相较10月,11月中国车企市值整体出现震荡分化。其中,国内大部分商用车企的市值“飘红”,整体表现优于乘用车企。据记者不完全统计,中国28家车企(包括19家乘用车公司、9家商用车公司)中,半数车企市值出现下滑,市值总量下跌756.43亿元。

图片来源:每日经济新闻

具体来看,前三甲分别为比亚迪、长城汽车(601633.SH)和蔚来(NIO.N),排名与上月保持相同。其中,比亚迪和蔚来市值均出现小幅下滑,比亚迪环比下滑0.41%至8870.25亿元,蝉联中国车企市值榜首;蔚来环比小幅下滑0.89%至3970.48亿元,排名第二位;长城汽车市值则出现较大幅度回调,环比下滑11.98%至5528.24亿元。

虽然市值出现波动,但长城汽车的内部体制或已逐渐调整到位。在日前举办的广州车展上,长城汽车旗下哈弗、魏牌、欧拉、坦克、长城皮卡及独立品牌沙龙集体亮相,并发布了十余款新车。其中,魏牌发布智能DHT战略并推出玛奇朵DHT PHEV车型,在未来,基于咖啡智驾平台和柠檬智能DHT系统打造的全系智能混动产品将成为魏牌战略主线。

“混动战略的发布,标志着魏品牌迈出了智混路线的重要一步。未来随着拿铁、摩卡等PHEV车型的陆续上市,将助力魏牌领跑智能混动新赛道。”国信证券方面表示,考虑到长城汽车全面进行数字化转型,依托“柠檬+坦克+咖啡智能”,爆款打造能力强,产品竞争力提升,全新平台有望带来新一轮产品强势周期。据记者不完全统计,长城汽车近一个月内已获得17份券商研究报告的关注。其中11家券商给予其“买入”评级,2家给予“增持”评级,平均目标价为72元,目标均价涨幅超过10%。

制表:每经记者 孙磊

除蔚来汽车,“美股三兄弟”中的小鹏(XPEV.N)汽车和理想汽车(LI.O)市值均呈现大幅上涨。11月,小鹏汽车市值环比上涨17.75%,以3002.64亿元市值表现位列第四位;理想汽车市值则由2153.80亿元上升至2335.15亿元,排名超越上汽集团(600104.SH)和吉利汽车(0175.HK)升至榜单第五位。

与之对应的是,小鹏汽车和理想汽车11月交付成绩同样亮眼。其中,小鹏汽车总交付量约1.56万辆,连续三个月实现单月交付破万,环比增长54%,同比增长270%,位列当月造车新势力第一位;理想汽车11月共交付约1.35万辆理想ONE,同比增长190.24%,环比增长近100%,成为造车新势力中首款月交付量过万辆的车型。

相较第一梯队,与华为概念强相关的小康股份(601127.SH)和北汽蓝谷(600733.SH)市值表现则“冷暖不一”。其中,小康股份11月市值环比增长2.91%至947.05亿元;北汽蓝谷则环比下滑15.18%至512.76亿元。据官方消息,作为首款搭载华为HI全栈智能驾驶解决方案的量产车型,极狐阿尔法S HI量产版将于今年12月25日开始小批量交付,有分析认为,随着双方合作的不断深化,北汽蓝谷的股价表现仍有一定程度的上浮空间。

值得一提的是,力帆科技(601777.SH) 11月市值环比增长13.90%至320.85亿元。据力帆科技公布的最新产销快报,力帆科技2021年10月新能源汽车产量480辆,同比增长284.00%;新能源汽车销量523辆,同比增长366.96%;10月,力帆科技销售摩托车4.2万辆,同比增长13.73%。这意味着,力帆科技在巩固摩托车主业的基础上,其乘用车业务已逐步恢复生产和销售。

制表:每经记者 孙磊

随着市场整体需求回暖,国内大部分商用车企在11月市值“飘红”。其中,中通客车(000957.SZ)、安凯客车(000868.SZ)和亚星客车(600213.SH)市值增幅均超过10%。中汽协最新数据显示,2021年10月,国内商用车产销分别完成34.2万辆和32.6万辆,环比分别增长10.0%和2.5%,降幅比9月分别收窄8.3和3.9个百分点。

“商用车国六排放标准切换的影响在逐步减弱,商用车市场总体形势有缓慢恢复的迹象。”中国汽车工业协会副秘书长陈士华表示。

动力电池企业表现抢眼 鹏辉能源市值环比翻番

11月,国内汽车零部件板块整体表现优异。19家零部件上市公司中,仅有6家企业市值出现环比下滑,其他13家公司市值均呈增长趋势,19家上市公司在11月市值合计环比增加超2241.21亿元,涨幅约7.72%。

图片来源:每日经济新闻

涨幅方面,鹏辉能源(300438.SZ)领跑该板块,11月市值环比增长103.73%。11月29日,鹏辉能源涨停,收盘价为61.5元/股,股价创下历史新高,当日市值为262亿元。截至11月30日收盘,鹏辉能源股价报60.59元/股,股价在一个月的时间翻了一倍。

公开资料显示,鹏辉能源主营业务涵盖数码消费类电池、新能源汽车动力电池、储能电池,以及轻型动力电池四大板块。据了解,消费锂电池是鹏辉能源的传统优势业务,但随着新能源汽车、储能等产业逐渐兴起,动力电池和储能电池业务才逐渐成为鹏辉能源业绩的新增长点,且占比不断提升。

官方数据显示,2020年及2021年第一季度,鹏辉能源消费锂电池业务占比从49%下滑至39%,动力电池和储能业务占比从51%提升至61%。华创证券认为,鹏辉能源储能业务今年进一步扩张,公司积极参加中国移动等通信运营商通讯基站储能项目招投标,并获得南方电网等大客户订单,储能电池销量进一步增长。

制表:每经记者 孙磊

此外,方正电机(002196.SZ)、四维图新(002405.SZ)、均胜电子(600699.SH)、亿纬锂能(300014.SZ)、天齐锂业(002466.SZ)5家企业11月股价表现同样突出,市值环比增长均超25%。巨丰投顾方面认为,随着电动化、智能化趋势持续深入,叠加乘用车市场消费升级,汽车行业出现多个新兴赛道,而新赛道提供充分业绩及估值弹性。

值得一提的是,在11月,动力电池相关企业在股价、市值方面表现抢眼。宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、赣锋锂业(002466.SZ)、国轩高科(002074.SZ)等企业11月市值均有不同程度的增长。

11月30日,上海钢联发布的数据显示,当日部分锂电材料报价再度上涨,四氧化三钴涨2500元/吨;碳酸锂涨4000元/吨;氢氧化锂涨1000-2000元/吨。据了解,临近年底,正极材料厂提前备货,采购情绪浓厚,叠加市场供给偏紧。有分析认为,锂盐第三轮涨价已开启,预计成交价格将进一步上行。

跌幅方面,宁波华翔(002048.SZ)11月市值环比下滑12.95%。11月26日,宁波华翔股价跌2.32%,报收19.81元/股,成交金额3.74亿元,换手率3.36%,振幅2.76%,量比0.85。当日,宁波华翔主力资金(超大单+大单)净流出3996万元,连续3日净流出。

制表:每经记者 孙磊

市场需求疲软 7成经销商市值下滑

11月,国内11家汽车经销商集团中仅有3家“飘红”,市值合计较上月减少166.74亿元。

图片来源:每日经济新闻

其中,中升控股(0881.HK)以1267.16亿元蝉联国内经销商市值榜首;美东汽车(1268.HK)环比下滑6.83%,以385.07亿元市值位列第二名;广汇汽车(600297.SH)市值较上月环比下滑5.97%至204.40亿元,但仍高出永达汽车(3669.HK)13.67亿元,成功守住榜单前三甲位置。

作为11月市值增幅最大的经销商集团,国机汽车(600445.SH)当月市值环比上涨17.38%至108.25亿元。有分析认为,国机汽车作为华为汽车、特斯拉、新能源汽车概念股,受近期板块走势影响较大。Wind数据显示,11月29日,A股华为汽车概念板块上涨2.66%,特斯拉概念板块上涨1.89%,新能源汽车概念板块上涨1.61%;11月30日,华为概念股中有11支股票出现涨停。其中,国机汽车以两连板姿态领跑相关个股。

基于良好的业绩表现,和谐汽车(3836.HK)11月市值也出现明显上涨,环比增长7.56%至55.21亿元,位列市值榜第7位。据和谐汽车2021年中期业绩公告,今年上半年,和谐汽车新车销量为22447辆,较上年同期增加53.5%;集团2021上半年主营业务收入约为93.74亿元,较上年同期增加62.9%。其中,新车销售收入较上年同期增加64.3%至82.51亿元。

制表:每经记者 孙磊

事实上,随着芯片问题持续缓解,国内汽车供应紧张状态已有明显改善。中国汽车流通协会(以下简称:流通协会)发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory AlertIndex)显示,2021年11月汽车经销商库存预警指数为55.4%,同比下降5.1个百分点,环比上升2.9个百分点,库存预警指数位于荣枯线之上。

“目前国内汽车供应回暖,经销商库存进入补库阶段,‘双11’购车活动、广州车展、新车上市等因素均带动了车市热度,加上年底冲量,厂商方面有一定商务政策,预计11月国内汽车销量略高于上月,但同比下滑严重。”流通协会方面表示。

流通协会发布的经销商库存预警分指数显示,11月国内经销商集团的库存、从业人员、经营状况均有不同程度回升,但市场需求及平均日销量指数均较上月有所下滑。其中,市场需求指数环比下降10.8%;平均日销量指数环比下滑3.3%。

“眼下正值年底冲量,经销商终端优惠幅度加深,但多数经销商认为完成任务目标无望,多以保利为主,同时厂家也针对任务指标进行调整或取消。”流通协会方面分析称,今年春节提前及年末促消费政策到期等因素将有利于年终消费需求释放,但经销商年底冲量仍显乏力,多数经销商无法完成任务目标,部分需求或将转移至2022年。

制表:每经记者 孙磊

封面图片来源:摄图网-500565124

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。