◎自2020年第四季度公司风险综合评级结果降为C级后,渤海财险已连续三个季度保持C类评级结果,公司在报告中解释称主要是“偿付能力接近监管红线”所致。

每经记者|袁园 每经编辑|廖丹

根据保险公司最新偿付能力报告,在监管下发的综合评级结果不达标的少数险企中,渤海财险占据一席。

自2020年第四季度公司风险综合评级结果降为C级后,渤海财险已连续三个季度保持C类评级结果,公司在报告中解释称主要是“偿付能力接近监管红线”所致。

《每日经济新闻》记者注意到,渤海财险已经于今年6月份获批增资3.6亿元,而后,该公司偿付能力充足率在二季度短暂上升后,又在三季度遭遇下行。

对于后续是否会有相关措施来改善偿付能力等问题,每经记者发送采访函至渤海财险,截至发稿,渤海财险方面未就相关问题给予回应。

从披露的数据来看,2020年四季度渤海财险的核心偿付能力充足率和综合偿付能力充足率出现下滑,均为108.24%,接近100%的监管红线。

进入今年一季度后,渤海财险的核心、综合偿付能力充足率继续下行,均为102.62%。由于偿付能力接近红线,渤海财险去年四季度和一季度的风险评级均为C。

渤海财险表示,公司2021年一季度风险综合评级为C,2020年四季度风险综合评级为C。“连续两个季度评级为C,主要是由于公司偿付能力充足率在120%以下,接近100%的监管红线。2021年二季度,公司增资已到位,偿付能力充足率重新提升至120%以上。”

据悉,渤海财险1月发布《关于变更注册资本有关情况的信息披露公告》,提及3.6亿元增资方案,由天津市泰达国际控股(集团)有限公司、天津渤海国有资产经营管理有限公司参与,该方案于6月4日获批。增资后,渤海财险的注册资本金增至19.73亿元。

渤海财险二季度偿付能力数据显示,其核心、综合偿付能力充足率在二季度末均为123.75%,环比有所提高,但是当季风险评级依旧停留在C,渤海财险解释“主要是公司偿付能力充足率处于较低水平”。

至此,渤海财险已经连续三季度风险评级为C。

进入三季度后,渤海财险的核心、综合偿付能力充足率再次出现下滑,均为100.26%。

针对偿付能力充足率问题,《每日经济新闻》记者发采访函至渤海财险,了解其下一步是否会有其他改善偿付能力充足率的措施,截至发稿,并未得到渤海财险方面的回复。

除却偿付能力充足率,渤海财险的现金流问题也值得关注。

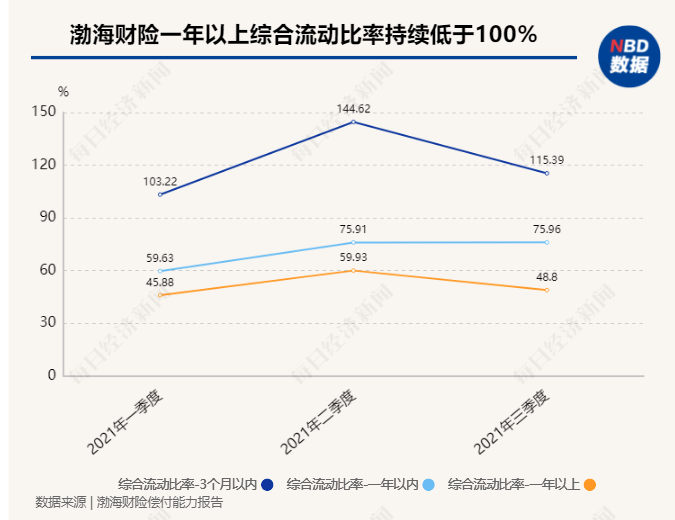

报告显示,三季度渤海财险净现金流为-16029.23万元,三季度末累计净现金流为0.11亿元,三个月以内综合流动比率为115.39%,一年以内综合流动比率为75.96%,一年以上综合流动比率为48.8%。

“三个月以内综合流动比率高于100%,说明公司三个月到期资产能满足同期负债资金需求。”渤海财险解释称。

但渤海财险还提及,一年以内、一年以上综合流动比率低于100%,说明按照现有资产负债情况,到期的资产不能满足相应期间到期负债的资金需求。

其实,这对渤海财险来说,一年以上综合流动比率低于100%早已不是新鲜事了。

今年一季度,渤海财险一年以内、一年以上综合流动比率就出现了低于100%的情况,一年以内、一年以上综合流动比率分别为59.63%和45.88%,这一情况一直延续到三季度。

“影响净现金流的原因很多,包括保费收入、退保金、保险赔款、费用、投资等。”有业内人士在跟《每日经济新闻》记者交流时表示,除却公司内部的问题,监管政策、市场环境、公司治理、声誉风险等也会影响险企现金流,由于各家情况不同,具体是什么因素造成的,需要跟公司进一步了解。

不过,针对记者提出的现金流相关问题,渤海财险并未给出回应。

在偿付能力充足率和流动性问题之外,今年4月份,天津银保监局对渤海财险下发《金融监管警示书》,提示其2018年末和2019年末再保后未决赔款准备金均出现不利发展,准备金计提存在较大风险,要求公司向监管部门上报分析报告与整改方案。

渤海财险对此成立了准备金提取不足整改领导小组,推进实施和完成监管要求的整改工作。

公开资料显示,渤海财险由天津的国有骨干企业发起设立,2005年10月18日开业,是首家总部设在天津的全国性财产保险公司,拥有24家省级机构,300余家地市级和县级机构。公司控股股东为天津市泰达国际控股(集团)有限公司。

2012年,渤海财险引入澳大利亚保险集团作为战略投资者,目前持股比例为13.93%,为渤海财险第三大股东。

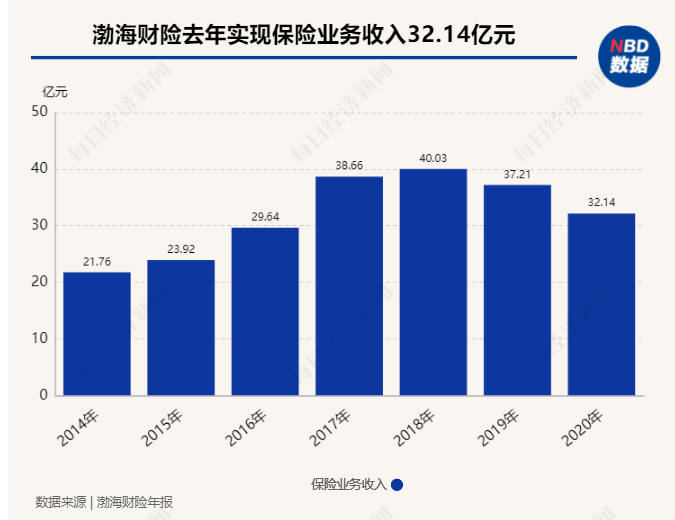

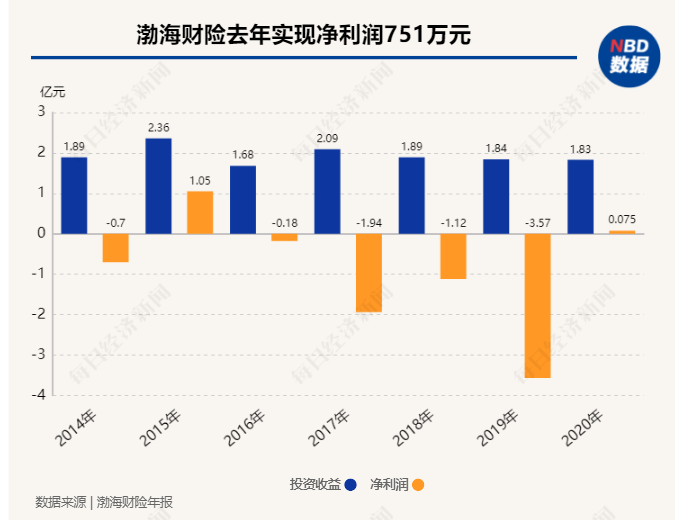

财务数据显示,渤海财险的保费收入在前几年的快速上涨后,近两年略有回落,但整体来看处于上涨态势。但净利润却方面,除却2015年盈利1.05亿元,渤海财险直到2020年才再次实现了微弱的盈利。

年报数据显示,2014-2020年,渤海财险的保险业务收入分别为21.76亿元、23.92亿元、29.64亿元、38.66亿元、40.03亿元、37.21亿元和32.14亿元;投资收益分别为1.89亿元、2.36亿元、1.68亿元、2.09亿元、1.89亿元、1.84亿元和1.83亿元。

与此同时,渤海财险的盈利也陷入了亏损的状态。2014-2019年,渤海财险分别实现净利润-0.7亿元、1.05亿元、-0.18亿元、-1.94亿元、-1.12亿元、-3.57亿元。

不过,2020年,渤海财险的盈利有所改善,实现净利润750.88万元。

据悉,渤海财险在2019年就提出了“持续推进车险有质量增长”、“加快推进非车险专业化特色化发展”等重点工作。此后,渤海财险也曾表示要着力推进非车险业务的战略性发展,调整和完善非车险业务组织和销售体系。

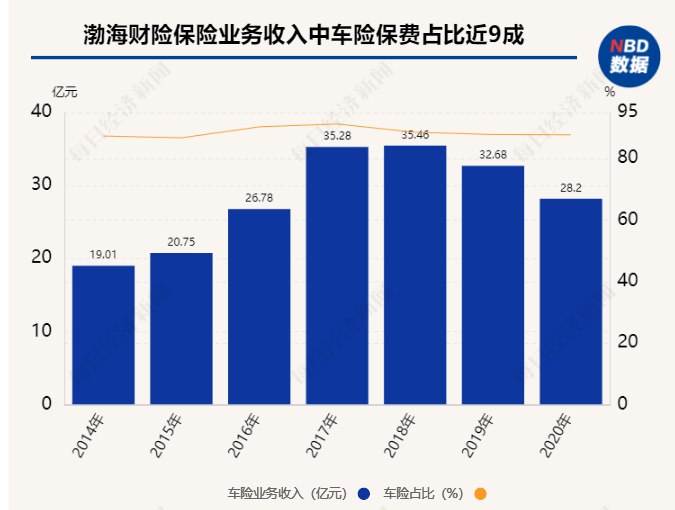

而去年渤海财险虽已实现盈利,但从保险业务收入来看,其非车险业务的发展还需蓄力。

数据显示,2014年-2020年,渤海财险的车险业务保费收入分别为19.01亿元、20.75亿元、26.78亿元、35.28亿元、35.46亿元、32.68亿元和28.2亿元,车险保费收入在保险业务收入中的占比一直维持在九成左右。

在2022年渤海财险战略研讨会上,渤海财险党委书记、董事长许宁提出三点要求:认清变局,顺应趋势,2022年,公司要坚定效益优先,确保有价值增长,同时要苦练内功,提升能力;抓住关键,重点突破,总公司要做好转型,加强顶层设计,赋能机构,充分发挥分公司主观能动性和经营能力,保持灵活变通的能力,保持组织弹性和决策灵活性;坚定信念,同舟共济,对于逆境中的团队来说,士气是一切战略战术的基础,公司上下只有统一思想、齐心协力、同舟共济,才有可能赢得生机。

封面图片来源:摄图网-501142571

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。