◎上半年,46家上市物业服务企业平均在管面积增速为28.27%。其中营收超50亿元的第一梯队物企在管面积增速为48.84%,显著领跑营收在10-50亿元以及低于10亿元的第二与第三梯队的31.20%和42.70%,第一梯队依然展现了强劲的拓展能力。

每经记者|陈利 每经编辑|魏文艺

物业行业的收并购扩张仍在继续。

截至2021年6月底,46家上市物业服务企业平均在管面积增速为28.27%。其中营收超50亿元的第一梯队物企在管面积增速为48.84%,显著领跑营收在10亿-50亿元以及低于10亿元的第二与第三梯队的31.20%和42.70%,第一梯队依然展现了强劲的拓展能力。

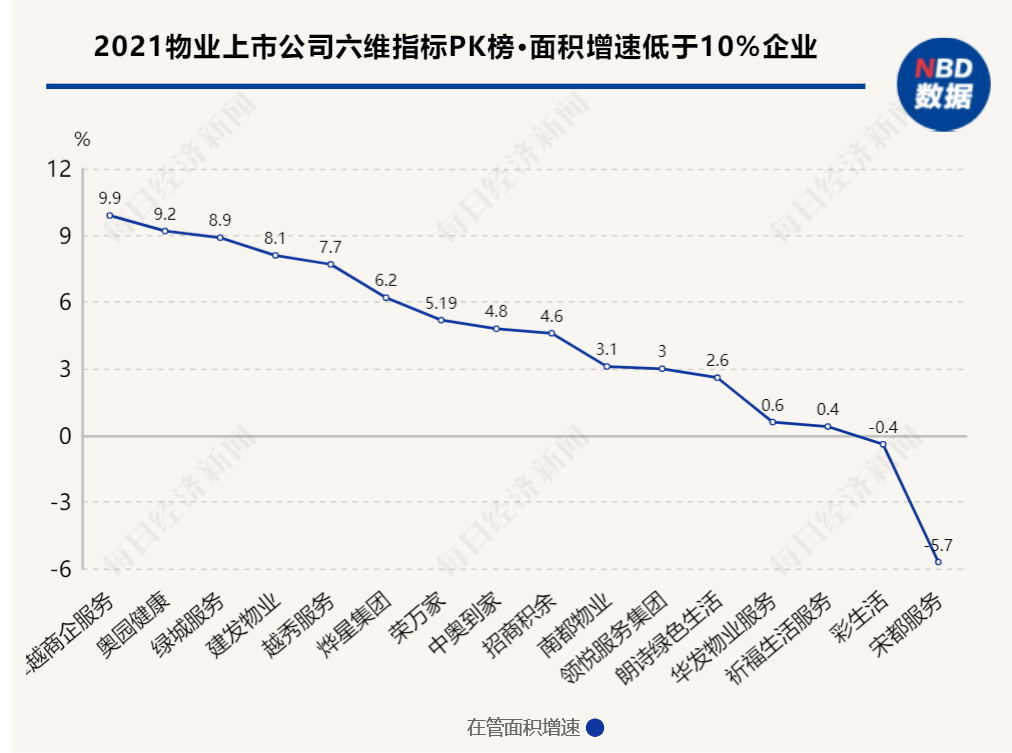

从已披露在管面积增速情况的46家上市物企来看,整体增速有所放缓,仅合景悠活和第一服务控股增速超过了100%,在管面积实现翻倍增长。而2020年底增速超过100%的5家企业奥园健康、融创服务、世茂服务、和泓服务、雅生活的增速均有所降低。此外,增速在50%至100%之间的有4家,其余39家物企增速则在50%以下。特别是榜单尾部的华发物业、祈福生活服务,增幅均低于1%。

回看两家面积翻倍增长物企2020年的表现不难发现,收并购均为其管理规模增长的最大推动力。2021年上半年合景悠活以297.20%的增速夺得榜首,较去年同期大幅增长619.1%。规模增速如此之快,主要是由于合景悠活完成对雪松智联和上海申勤的并购,两起并购分别为企业新增在管面积8600万平方米和2400万平方米。

第一服务控股作为成长型企业,通过招投标及收并购方式实现企业规模有序增长,期内规模增速达178.9%,位居行业第二位。期内收购山东上诚物业、大连亚航物业等多家企业,也使得其第三方占比得到大幅提升,从2020年末的37.8%大幅提升至76.1%。

需要注意的是,46家物企中彩生活和宋都服务两家企业增速出现了负数。其中,彩生活微降0.4%,宋都服务增速则下降了5.7%。2021年上半年,宋都服务物业管理项目数量相较于2020年底的46个增加3个至49个。但项目数量的增长并未带来面积的增长,2021年上半年宋都服务在管面积出现了“倒车”,不增反降至770万平方米,较2020年底的820万平方米下降了50万平米。

与此前2020年底恒大物业、华润万象生活等头部规模物企均位于该榜单倒数位置不同,此次排在该榜单最后10位的物企,除招商积余与彩生活两家头部企业外,其余均为中小型甚至微型物企,如祈福生活服务、领悦服务等。

此外,储备面积是衡量物企未来发展潜力的重要指标。据贝壳研究院数据显示,第一、第二与第三梯队的合约面积/在管面积覆盖倍数分别为1.72、1.56以及1.60,表明第一梯队未来能释放更多拓展潜力,主要受益于母公司的关联业务基础与优异的第三方拓展能力所积累的规模储备资源,助其拓展潜力稳定领跑其他梯队。

(2021物业上市公司六维指标PK榜,由每经记者根据企业中报整理)

(镁刻地产原创,喜欢请关注微信号meikedichan)

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。