◎为什么方大系如此“钟爱”东北制药?北京鼎臣医药管理咨询中心负责人史立臣认为,不同于资源市场的周期性,医药行业存在刚性需求,因此目前很多资源行业都看中医药医疗行业,主要原因就在于转型。而对于与东北制药同处东北地区的方大系入主东北制药,其实在政府资源、人力资源和行业资源是具备优势的,这些都可能构成方大系持续加码东北制药的原因。

每经记者|岳琦 每经实习记者|林姿辰 每经编辑|张海妮

混改三年后,沈阳国资将彻底退出东北制药(000597,SZ)的股东名单。

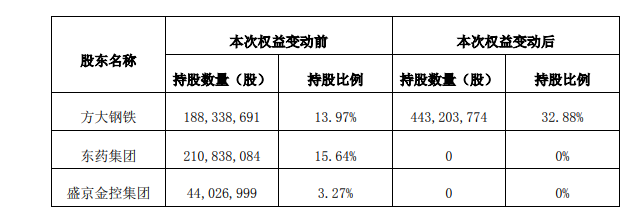

7月4日晚间,东北制药公告称公司股东东药集团和盛京金控集团将把合计持有的18.91%股份转让给方大钢铁,这意味着方大钢铁将以32.88%的持股成为东北制药第一大股东,而方大集团对东北制药的持股则加码至57.55%。

记者注意到,东北制药的混改始于2018年,彼时方大集团就已入局,但这并未能阻止东北制药业绩一路下滑。在这种背景下,方大集团为何持续加码东北制药?更多涉足冶炼、材料行业的方大集团未来能否帮助这家老牌药企走出困顿?

图片来源:公告截图

顶着“新中国民族制药工业摇篮”的光环,东北制药已经走过75个年头,但回顾其近10年的业绩却着实黯淡。

2012年~2015年,东北制药的净利润已经表现为盈亏交替,2015年业绩最差时曾亏损3.84亿元,虽然随后两年业绩开始回升,但从总量看也并不突出,分别为2379万元和1.19亿元。

随着基本面下行,混改随之而来。2018年,东北制药作为沈阳市唯一的混合所有制改革试点企业踏上混改之路;同年6月,方大集团就通过二级市场以及定向增发,耗资12亿元一跃成为东北制药第一大股东,方大系与东北制药的故事随之展开。

从经营业绩看,方大集团入主的第一年的确为东北制药带来了增长势头。2018年,东北制药实现营业收入74.67亿元、净利润1.95亿元,分别同比增长31.54%、64.04%。

但这次混改对东北制药基本面的提升显然后劲不足。进入2019年,东北制药收入增速骤降20个百分点,归属于上市公司股东的净利润也从1.95亿元的高位下滑至1.74亿元,但久违的利润分配方案和对内部员工分发年度红包时的“壕气”,似乎还能支撑起投资者的信心。

不过,突如其来的疫情打破了这一切。2020年,东北制药出现5年来的营收首降,净利润也从1.74亿元降为1226万元。今年2月,在东北制药发布2020年年度业绩预告后,公司股价连续多日下跌,降至阶段低点4.34元/股,失望的投资者不断离场。

与市场态度形成对比的则是方大系对东北制药的看好。2019年3月和9月,东北制药先后发起定增项目,方大集团两次均有参与,但却因外部原因不了了之。而就在定增方案“告吹”之时,方大集团又通过其一致行动人方大钢铁向东北制药发起要约收购,截至此次交易前方大钢铁持股13.97%。

如今,沈阳国资正式退出东北制药,但方大钢铁却大举拿下东药集团所持的股份,作为方大集团的全资子公司拿下东北制药第一大股东之位,使得东北制药和方大系的关系更为紧密。

那么,为什么方大系如此“钟爱”东北制药?

《每日经济新闻》记者多次拨打方大集团及方大钢铁的公开电话,但电话一直无人接听。而北京鼎臣医药管理咨询中心负责人史立臣给出了他的观点。史立臣认为,不同于资源市场的周期性,医药行业存在刚性需求,因此目前很多资源行业都看中医药医疗行业,主要原因就在于转型。而对于与东北制药同处东北地区的方大系入主东北制药,其实在政府资源、人力资源和行业资源是具备优势的,这些都可能构成方大系持续加码东北制药的原因。

2018年东北制药收入、净利双升,曾让业界认为东北制药的混改“初见成效”,但就其目前的经营状况看,混改的利好似乎正在消退。

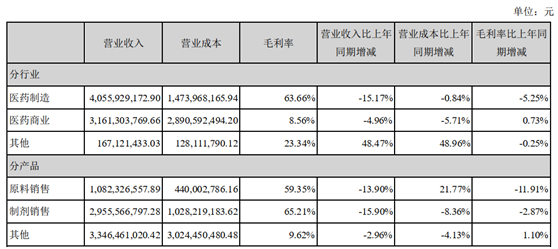

最直观的是东北制药2020年的板块收入全面滑坡,其中原料销售和制剂销售营收分别同比下降13.9%和15.9%。归属于上市公司股东的净利润方面,2020年数据较2018年数据下跌了94%。对此,公司解释称是因为疫情期间各级医疗机构的诊疗服务和患者就医计划受到影响,也给公司的商业推广等工作带来限制,所以需求端和销售端同时下降。

东北制药2020年营收情况。图片来源:公司年报截图

其实,除了疫情冲击,东北制药还有困扰已久的财务问题。根据年报,2018年~2020年,东北制药资产负债率分别为69.34%、68.76%和66.12%,虽然连年下降,但偿债压力仍然存在。同时,东北制药2020年1.06亿元的财务费用较2019年也提高了约8%。

近年来,东北制药的经营重心向原料药板块倾斜,其中维生素C(以下简称“VC”)就是最重要的品种。经《每日经济新闻》记者梳理,早在2017年,东北制药就以VC生产线搬迁及智能化升级项目为由,向方大集团和盛京金控集团募资8.5亿元,此后几年又以定增的方式先后为该项目募资十多亿元。而根据2020年年报,该项目刚转固投产,设备尚处在磨合期,产能暂未达到预期。

而对于东北制药持续加码的VC生产线升级项目,也有业内人士表示不解:“VC它已经是国内很大的了,为什么还要投入生产线呢?”

对于该项目以及公司经营层面的问题,东北制药的工作人员只表示以公司公告为准,但对方还是肯定了方大系的加入对东北制药的意义,“方大系也是出于对东北制药的信心,以及对未来前景的认可才加入的,它(方大系)对我们输入的先进管理模式和理念其实有利于解决原来国有企业固有的一些问题”。

那么,东北制药将面临哪些新问题?史立臣认为,对于始终走在转型路上的老牌药企而言,持续性的资金流固然很重要,但其发展战略是否清晰、内部管理是否顺畅、研发投入是否有保障都是至关重要的。去掉国企的标签后,东北制药的这些新问题能否得到解决很大程度上取决于新东家方大系,而这也正是方大系未来要面临的真正挑战。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。