◎每经记者研究发现,2020年,医疗服务行业遭受了巨大冲击,具体到互联网医疗、医疗信息化、专科医疗等细分赛道,受疫情、“互联网+医疗”的各项新政策等影响,不仅营收、净利润等财务指标分化加剧,对于企业的战略规划也提出了许多新的要求。

每经记者|金喆 每经实习记者|许立波 每经编辑|魏官红

过去的2020年,新冠疫情之下,医疗服务行业遭受了巨大冲击,许多地区的线下医疗服务难以开展,根据卫健委的统计数据,2020年1月~11月,全国医疗卫生机构总诊疗人次达49.5亿人次,同比下降11.5%。

2020年,A股医疗服务板块整体实现的营业收入和扣非净利润增速分别为18.89%和163.53%。对此,银河证券孟令伟团队表示,医疗服务虽然在疫情期间受影响比较大,但是在国内疫情得到控制后恢复极快,已恢复较快增长。

《每日经济新闻》记者研究发现,具体到互联网医疗、医疗信息化、专科医疗等细分赛道,受疫情、“互联网+医疗”的各项新政策等影响,不仅营收、净利润等财务指标分化加剧,对于企业的战略规划也提出了许多新的要求。

从资本市场的角度看,过去的2020年,乘着疫情下数字赋能的东风,许多互联网医疗企业的市值都创下了上市以来新高。其中,阿里健康(00241,HK)、平安好医生(01833,HK)目前市值分别约3000亿港元、1000亿港元。而在去年年底上市的京东健康(06618,HK),如今更是以约3600亿港元的市值跻身港股互联网医疗企业的头把交椅。除了这几家巨头,由微医集团分拆出的数字医疗平台微医控股有限公司也在今年4月1日正式向港交所提交上市申请,其估值将近150亿美元。

图片来源:摄图网

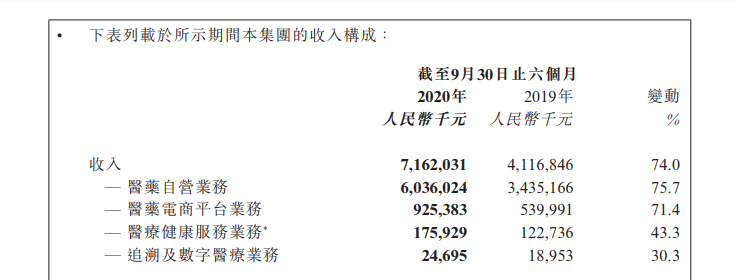

与市值形成鲜明对比的,却是互联网医疗企业普遍亏损的业绩。2020年,平安好医生实现净亏损9.49亿元,跌幅同比扩大29%,录得上市以来最大亏损;京东健康净亏损高达172.34亿元,同比扩大16.73倍,其年报称,亏损大幅增加主要是由于其上市而造成的资本项价值变动所致;微医的上市,同样也是顶着连年亏损的情形,其2018至2020年的净亏损分别为40.52亿元,19.37亿元和19.14亿元,三年亏损总计将近80亿元。相较之下,投资者似乎更能从阿里健康身上看到互联网医疗企业扭亏为盈的曙光,2020年4月1日至9月30日的半年间,阿里健康实现总营收为71.62亿元,同比增长74%,经调整后的净利润为4.36亿元,同比增长286.4%,净利润首次扭亏为盈。

事实上,互联网医疗企业被外界普遍诟病的,一直是其“挂羊头卖狗肉”的营收模式。以上述公司为例,其主要收入来源中,占大头的几乎都是医药电商、零售业务等收入。2020年年报显示,平安好医生在线医疗业务实现营收15.65亿元,占总营收比例为22.8%,而以药物销售为主的健康商城业务收入则为37.14亿元,占总营收比例为54.09%;阿里健康2021财年中期财报显示,其医药自营业务和医药电商平台业务的收入合计69.61亿元,占总收入比例为97.2%,追溯及数字医疗业务收入仅为2470万元;京东健康方面,其销售医药和健康产品所得商品收入占总收入的比例也高达86.6%,在线平台、数字化营销及其他服务所得服务收入占总收入的比例为13.4%;微医则是这些互联网医疗企业中的“异类”,其18.32亿元的主营业务收入几乎全部来自于数字医疗服务。

图片来源:阿里健康财报截图

行业内,多数企业仅靠在线医疗赚不到钱,盈利模式一直是互联网医疗行业的痛点所在。国金证券医药健康研究中心曾秋林分析师认为,当前互联网医疗企业数量逐渐规模化,各个平台努力对分支主线和医疗资源进行整合,头部参与者的业务模式也已从单一切入点逐步深化,但目前互联网医疗尚未出现一个经市场验证的商业模式。

追着热点布局互联网医疗的企业,大多还在寻求一个可靠的盈利模型,但同时也有这样一批企业,它们由医疗信息化服务切入互联网医疗,并能在实现收支平衡的基础上探寻在线医疗这一可能的盈利增长点。

卫宁健康(300253,SZ)及创业惠康(300451,SZ)就是其中代表。卫宁健康2020年实现营业收入22.67亿元,净利润5.06亿元;创业惠康2020年实现营业收入16.33亿元,净利润3.32亿元。

从2020年的营收上看,卫宁健康和创业慧康的收入结构略有差异。卫宁健康的营收中,软件销售业务占比最高,达到了54.67%,其次是硬件销售(20.09%);而创业惠康方面,技术服务业务占比最高,达到了41.09%,其次则是软件销售(36.18%)。

医疗信息化仍是一个市场集中度较低的行业,除了卫宁健康、创业惠康,涉及医疗信息化业务的上市公司还有思创医惠(300078,SZ)、和仁科技(300550,SZ)、久远银海(002777,SZ)、东软集团(600718,SH)、东华软件(002065,SZ)等。创业惠康2020年年报显示,目前行业内厂商众多,且区域分布较为明显,市场份额较为分散,根据全国医疗信息化联盟统计,我国医疗信息化行业市场规模排名前七的企业占比合计28.8%,预计前十的规模占比仅在30%左右,呈现出较低的市场集中度。

虽然用互联网来为传统医疗服务赋能已经是行业的一大趋势,但医疗信息化企业切入互联网医疗的渠道与方式会更注重于依托线下的实体医疗机构。卫宁健康董事长周炜近期也在股东大会上表示,阿里健康、平安好医生的侧重点,虽然也是和医疗健康有关的,但并没有完全依托线下的实体医疗机构去开展医疗行为。卫宁健康认为真正的互联网医院应该是依托实体医疗机构去开展业务,它的推动可能就不像纯粹的互联网那么快,因为会受到包括政策性等在内的一些约束,但是依托于实体医院是可以解决实际问题的。我们是帮助实体医疗机构去建互联网医院,赋能医院产生新的收益,然后去分享这一部分收入。

天风证券研究报告显示,我国专科医院2008年到2018年十年增加3944家,十年复合增速达到8.7%,2018年我国专科医院诊疗人次达到3.56亿人次,2014年至2018年复合增速为8.28%。从各细分领域来看,近年来,眼科医院、美容医院、口腔医院、康复医院数量表现了快速的增长,而从诊疗人次增速来看,美容院、血液病医院、眼科医院、心血管医院、口腔医院、肿瘤医院等细分领域在专科医院中排名靠前。

在眼科、口腔、肿瘤这三个比较具有代表性的专科医疗细分方向,爱尔眼科(300015,SZ)、通策医疗(600763,SH)、盈康生命(300143,SZ)在各自领域具有一定的行业地位。据统计,爱尔眼科、通策医疗、盈康生命2020年股价的区间涨幅分别为147.0%、169.7%、110.64%。

从2020年年报的业绩情况来看,爱尔眼科表现最佳,报告期内,其营业收入为119.12亿元,同比增长19.24%,归属于母公司股东的净利润为17.24亿元,同比增长25.01%;尚处于转型期的盈康生命还是交出了一份不错的答卷,实现营业收入6.61亿元,同比增长15.38%,净利润1.28亿元,2019年同期净亏损7.03亿元;通策医疗营业收入为20.88亿元,同比增长8.12%,净利润为4.93亿元,同比增长5.69%,其营收和净利润的增长对比2019年均大幅放缓,通策医疗也在公告中解释称,此前公司受疫情影响较大,口腔医疗服务因其诊疗内容的特殊性,被作为疫情防控的重点行业进行规范,下属医院自1月24日全面停诊,直至5月18日,才全面恢复口腔诊疗服务。

对于此类专科医疗企业来说,诊疗网络的建设是重中之重,而这些公司根据其公司战略的不同,在医院、诊所的布局上也各有侧重。

通策医疗具有很典型的地域特征,其所布局的医疗机构大多集中于浙江省,公司在年报中称,在浙江省内开业医院数量已经达到33家(不包括三叶)。在口腔医院、诊所的布局战略上,通策医疗表示其采用的是“区域总院+分院”模式,依托区域中心医院,辐射周边分院,发挥中心医院与分院的联动效应。

爱尔眼科号称全球规模最大的眼科连锁医疗机构,其在诊疗网络的覆盖上也凸显出全面性、连锁化的特征。爱尔眼科年报显示,截至2020年12月31日,公司境内医院146家,门诊部88家。公司通过并购基金及分级连锁模式不断扩张、新建分院,完善连锁网络体系,多个省区形成了“横向成片、纵向成网”的布局。此外,爱尔眼科也积极拓展海外业务,其收购的美国、欧洲等多家海外眼科机构也形成了一定的产业规模。

天风证券研报表示,肿瘤专科医院的建设投入壁垒高,医疗属性强,肿瘤专科医院的品牌建设在当地的市场影响力需要一定的时间建立。年报显示,目前盈康生命旗下共有4家肿瘤专科医院,分别位于四川、重庆、杭州、长春,形成了以西南为核心,辐射华东、华中、东北的区域肿瘤医疗服务网络。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。