◎4月,A股IPO公司的过会率重回90%以上。但与此同时,仅有27家公司上会的4月,也创造了一年以来月度上会企业数新低的记录。

◎4月,新修订的科创属性评价“指引”出炉,针对IPO中介机构等方面存在的问题,多项制度的制定也已展开。

每经记者|王琳 每经编辑|陈俊杰

在3月IPO过会率创去年以来新低后,4月,A股IPO公司的过会率重回90%以上。但与此同时,仅有27家公司上会的4月,也创造了一年以来月度上会企业数新低的记录。

从首发上市企业来看,4月,企业数量和首发募资总额均创下了年内新高。而纵观今年前4个月,较高发行市盈率的企业主要来自医药或者医疗赛道,以及计算机通信或者软件赛道,这些赛道为资本市场所宠爱。

此外,在4月,新修订的科创属性评价“指引”出炉,针对IPO中介机构等方面存在的问题,多项制度的制定也已展开。正如经济学家、允泰资本创始合伙人付立春对《每日经济新闻》记者所说,这些“新政”的推进,都是为了以制度化去完善IPO市场,通过更加细化、严格的监管,让IPO市场运行更为规范,更加成熟和健康。

在监管加强的背景下,3月份的IPO过会率自去年以来首度跌破90%,降至82.05%。到了4月份,A股市场总共迎来27家公司上会,仅有1家公司被否,1家取消审核,IPO过会率也再度重回90%以上,达到92.59%。

不过,《每日经济新闻》记者也注意到,4月份上会的IPO企业数,降至一年以来的新低,上会节奏似有放缓。

再从4月IPO过会企业的分布特征来看一下。

从上市板块分布来看,创业板和科创板分别有15家和7家,总共占据总数的88%,来自主板市场的仅有3家。

在7家拟上市科创板的公司中,有两家公司在2020年的研发费用占营业收入比重超过10%,分别是比值为10.71%的和达科技以及15.21%的容知日新,研发费用率最低的则是斯瑞新材,仅为3.27%。

从过会企业的承销机构分布情况来看,海通证券、中信证券和东吴证券都在前列,分别有3家、2家和2家承销的IPO企业过会。

从过会企业所属的地区分布来看,25家过会企业分布于11个省份,其中,江苏、广东、浙江、北京分别以8家、4家、4家和2家居前,山东、陕西、上海、河南、湖南、天津、安徽各有1家企业过会。

从行业分布来看,来自生物医药、计算机通信以及软件信息业的过会企业最多,这也代表着目前我国发展最为快速的新兴产业领域。

此外,去年10月底,证监会就《首发企业现场检查规定》公开征求意见,随着IPO现场检查的常态化展开,IPO企业的终止/中止数量也自去年12月份开始大幅提升,并在去年3月分别升至最高的27家和127家。

4月份,A股IPO企业终止和中止的数量分别为16家和37家,较3月份大幅回落。

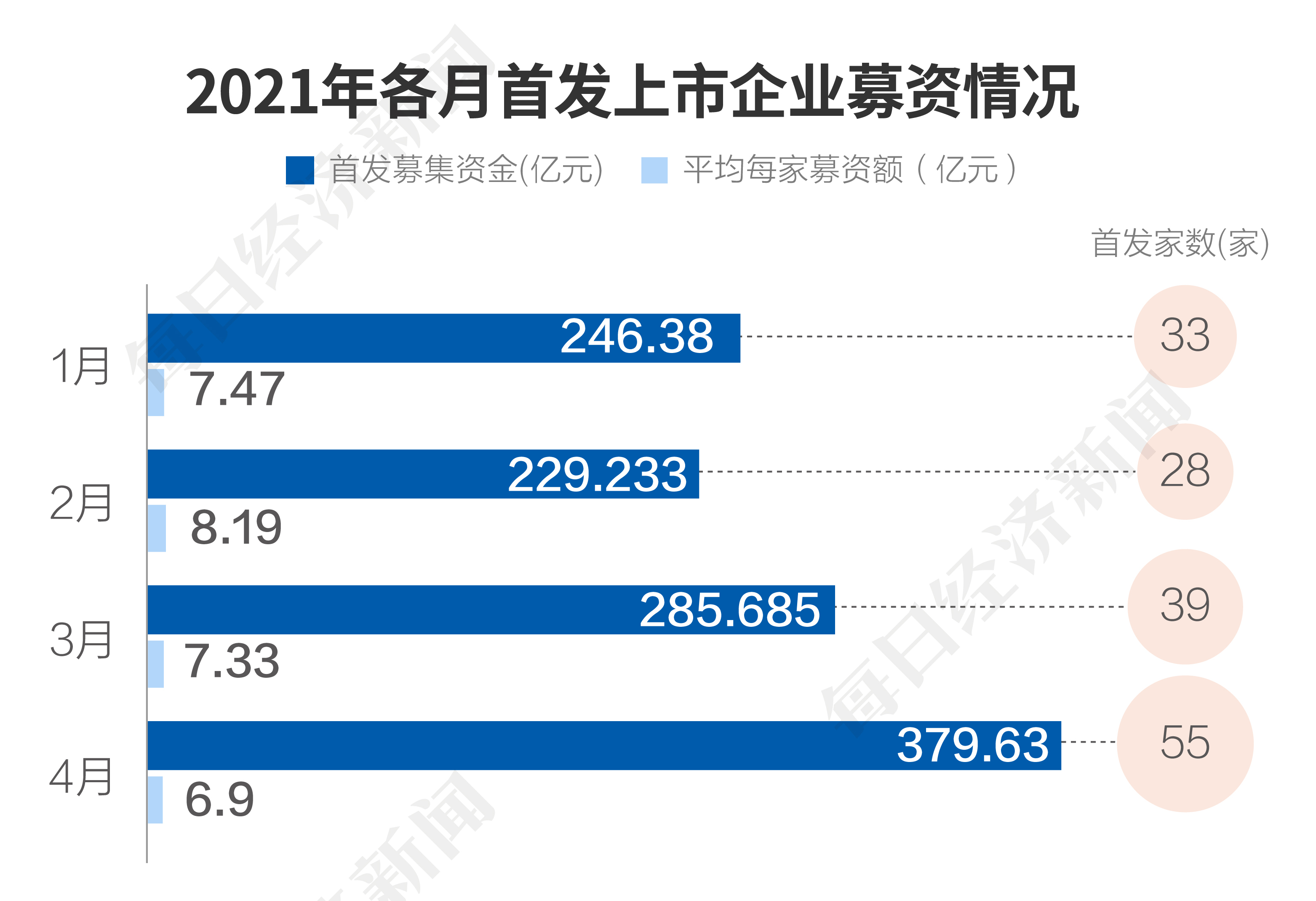

尽管IPO企业上会节奏放缓了,但在4月份,A股企业首发上市的节奏却仍然十分强劲。4月,A股首发上市企业数量达到55家,首发募资总额为379.63亿元,均创年内新高。不过,4月首发上市企业的平均募集资金额仅为6.90亿元,为年内最低。

具体到公司来说,4月首发上市募集资金最高的是华利集团(300979,SZ),募资额为38.87亿元,最低的则是晓鸣股份(300967,SZ),募资额为2.13亿元。

而从首发上市企业的发行市盈率(摊薄,下同)来看,4月份的平均发行市盈率为28.94倍,为年内最低,其最低的发行市盈率为7.98倍,为来自养殖行业的晓鸣股份(300967,SZ),最高的发行市盈率为231.51倍,为来自医疗行业的诺禾致源(688315,SH)。

尽管实施注册制以来,首发公司的高发行市盈率情况已有所收敛,但还是有不少较高发行市盈率的公司,这些公司也具有一定的行业特征。从今年前4个月整体来看,市盈率高于50倍的18家首发公司中,有7家来自于医药或医疗行业,有7家来自于计算机通信或者软件行业,这两个领域合计占到将近八成,这在一定程度上说明资本市场非常看到这两个大的赛道,愿意给予它们较高的估值。

当然,企业在首发上市后的股价表现也有所分化,尤其是在注册制实施后,企业上市不久就破发的现象已并不鲜见。在今年前4个月首发上市的155家公司中,截至5月6日收盘,已有5家公司跌破发行价,其中有4家公司来自于化工、水泥建材和工程建设等传统行业,另一家来自软件行业的青云科技-U则仍未实现净利润转正,其在2020年的净利润亏损1.63亿元。

值得一提的是,同为4月20日上市的尤安设计和深圳瑞捷,在上市后分别仅2个和4个交易日便遭遇破发,创造了年内最快破发的记录。

对于首发上市企业破发的现象,付立春向《每日经济新闻》记者表示,这属于市场选择,是市场化自身的一个正常表现,正如美股和港股也经常有这种情况。

事实上,回顾4月份的IPO市场,还有一个重要的现象备受市场关注,也较为罕见,那就是4月中下旬监管政策的密集释放。这背后,一定程度上是管理层监管趋严思路的体现。

首先是4月16日,证监会披露了修订后的《科创属性评价指引(试行)》(以下简称“指引”),同时上交所也下发配套文件《上海证券交易所科创板企业发行上市申报及推荐暂行规定》。

正如《每日经济新闻》在《每经IPO周报第8期|连续3周IPO100%过会、科创属性受到持续重点关注,首发上会节奏放缓?》中分析所述,上述两份政策文件的出台,是针对此前一些科创板IPO企业在自身行业归类上的模棱两可,以及对科创属性匹配方面的模糊性问题而专门出台,极具针对性、及时性和必要性。

“新政对于科创属性的评价更加细化、具体、可执行了,对于申报企业和券商等中介来说,业务操作也可更加具体化了。目前,监管对于IPO存在加强的趋势,且具有制度性和持续性特征,而此次新政也是这一趋势的深化和延展。”付立春向记者表示。

而对于新修订“指引”是否会带来科创板IPO申报数量的减少,付立春认为,由于新修订“指引”带来的可预期性更强了,原来不知道是否符合科创板上市条件的企业,现在对照这些规则,如果不符合就可能不会去申报IPO,但这也会有一个过程,在这种情况下,IPO过会率也反而将会有所提高。

4月30日,证监会发布了《首次公开发行股票并上市辅导监管规定(征求意见稿)》。与上述“指引”的修订一样,这一上市辅导监管规定同样也极具针对性。就在3月中旬,在进行IPO企业现场检查之际,由于出现了一波申报企业主动撤回、终止审查的现象,监管层将中介机构的执业质量和履职能力置于监管重点,并在某些地方监管部门中已有所实际行动。

“这说明对于IPO过程中的监管更加严格,将按照规则化去严格监管。我觉得也是在新的刑法修正案实施的基础上,从市场规则的角度,予以一个补充和完善。”付立春向《每日经济新闻》记者表示。

此外,在4月份,证监会还发文称,正研究制定禁止系统离职人员不当入股拟IPO企业的制度规定,并对外透露了监管原则的四大方向。同时,交易所也发布了《关于股东信息核查中“最终持有人”的理解与适用》。前者可以看做是监管层对于IPO市场一些潜在风险的防控,后者则是监管层主动回应拟上市企业的关切,通过规则的明晰化,促使市场更加成熟和市场化。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。