每经记者|孙桐桐 黄辛旭 李硕 每经编辑|孙磊

2020年,注定是载入史册的一年。突如其来的新冠疫情,不仅让人们的生活被迫按下暂停键,同时也让汽车行业一度陷入停滞,全球车市都受到一定冲击。不过,从资本市场来看,汽车板块处于拉升状态,多数车企市值仍较为坚挺,超8成上市车企市值呈上升趋势。

放眼全球汽车市场,特斯拉(TSLA)无疑是2020年最大亮点。尤其是2020年下半年以来,特斯拉股价一路飙升,一年时间市值累计涨幅超七倍,成为全球市值最高车企,丰田汽车(TM)和大众集团(VOWG)则分别为全球市值第二大和第三大车企。

得益于车市的快速回温,以及资本市场看好车企在新能源、智能化领域的布局,2020年国内汽车板块整体表现同样出色。其中,比亚迪(002594.SZ)市值增加约4002亿元至5300.8亿元,成为目前国内市值最高车企,而在美国上市的蔚来汽车(NIO)则在2020年创下了1112.5%的股价涨幅。

与此同时,新能源汽车产业链上下游个股也受到资本追捧。如,动力电池龙头企业宁德时代(300750.SZ)一骑绝尘,股价在2020年内涨幅超186%,是创业板史上首支市值突破7000亿元的股票,成功跻身A股上市公司市值前十。

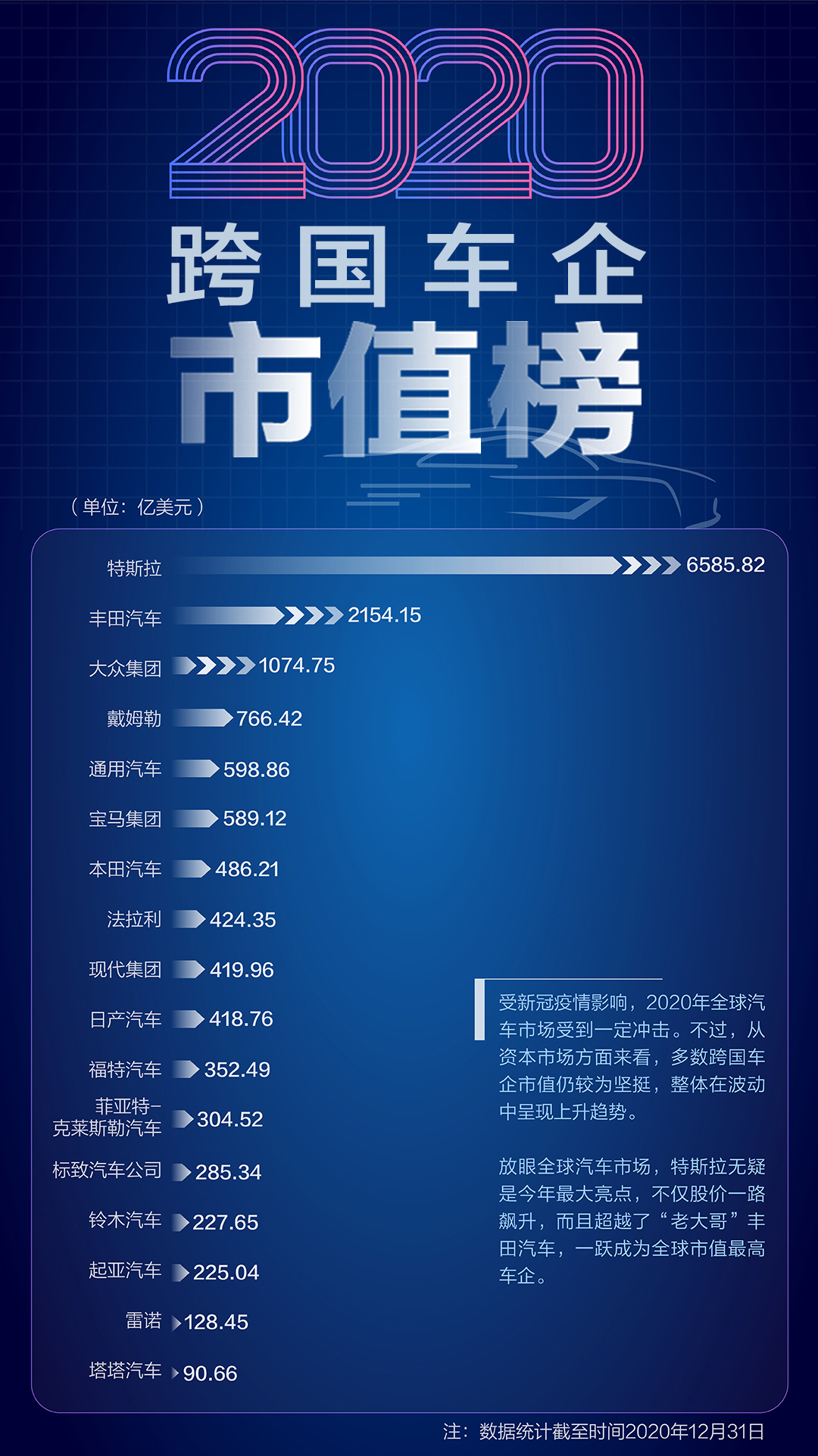

11家跨国车企业绩增长 特斯拉累计涨幅超七倍

据《每日经济新闻》记者不完全统计的2020年跨国车企市值变化,截至北京时间12月31日,17家主要跨国车企中,共有11家车企市值呈上升趋势,仅有6家车企市值下降。

具体来看,市值下滑幅度最大的为雷诺汽车(RENA),市值约为128.45亿美元,与2019年年底相比下滑15.15%。日产汽车(NSANY)下滑幅度紧随其后,市值约为418.76亿美元,与2019年年底相比下滑7.35%;再者是福特汽车(F),市值约为352.49亿美元,与2019年年底相比下滑4.72%;塔塔汽车(TTM)市值约为90.66亿美元,与2019年年底相比下滑2.48%;身为传统车企巨头的本田汽车(HMC)和宝马集团(BMWG)的市值也出现小幅下滑,分别下滑0.55%和0.11%。

与这些市值出现下滑的车企相比,特斯拉无疑是2020年车企在资本市场的最大亮点,不仅股价一路飙升,而且超越了“老大哥”丰田汽车,一跃成为全球市值最高车企。

截至北京时间12月31日,特斯拉股价报694.78美元/股,而2019年同期,特斯拉报收为83.67美元/股。实际上,从2012年到2019年的7年时间里,特斯拉股价的小阳线累计涨幅达到1100%。而2020年以来,特斯拉股价更是经历了多次上涨,一路飙升,市值也随之屡创新高。截至北京时间12月31日,特斯拉市值约为6585.82亿美元,与2019年年底的793.19亿美元相比,已经狂涨730.3%。

目前,特斯拉市值已经超过了丰田、大众、戴姆勒(DAIGn)、通用(GM)和宝马的总和,仅次于苹果(AAPL)、微软(MSFT)、亚马逊(AMZN)、谷歌(GOOG)和Facebook(FB)。而特斯拉市值的疯涨也令其CEO马斯克一度成为全球第二富有的人。据福布斯全球富豪榜,美东时间12月7日,马斯克身家一夜飙升84亿美金,位居全球富豪榜第二,身价仅次于亚马逊首席执行官杰夫·贝索斯。

尽管特斯拉股价和市值疯涨,但资本市场对特斯拉的态度一直存在严重的两极分化:一部分将特斯拉视为“堪比苹果的伟大公司”,市值迟早会达到1万亿美元;另一部分则唱衰特斯拉,做空其股价。

被特斯拉抢去风头的丰田汽车,2020年市值约为2154.15亿美元,位列全球第二,涨幅9.64%。在电动化转型的浪潮之下,丰田也在加速布局。根据之前丰田公布的计划,其要在2025年实现电动化车型总量超过550万辆,其中混合动力和插电式混合动力车型将超过450万辆,纯电动和燃料电池车将超过100万辆。

紧随丰田的是大众集团,市值约1074.75亿美元,涨幅1.12%,位列全球第三。戴姆勒表现依旧较好,市值增长238.56亿美元,涨幅为45.19%,位列全球第四名。通用则以598.86亿美元的市值位列第五。

此外,韩国车企2020年市值表现也较为亮眼,现代集团(005380)和起亚汽车(000270)市值分别增长137.71 亿美元和67.8亿美元,涨幅分别为48.79%和42.41%。

制表:每经记者 孙桐桐

23家国内车企股价“飘红” 比亚迪市值夺冠

国内车企方面,据《每日经济新闻》记者不完全统计,2020年,国内27家整车企业(包括17家乘用车公司、10家商用车公司)中,有23家上市公司股价“飘红”,4家上市公司股价下跌,27家整车企业总体市值增加逾17452亿元人民币。

在17家乘用车上市公司中,14只个股股价上涨。从市值维度来看,17家乘用车上市公司市值约增加17053亿元人民币。

具体来看,比亚迪2019年最后一个交易日收盘价为47.6元/股,到2020年最后一个交易日,其收盘价已上涨至194.3元/股,涨幅为308.1%。股价攀升之下,比亚迪市值增加约4002亿元至5300.8亿元,成为目前国内市值最高车企。值得注意的是,比亚迪股价飙升是从2020年3月底开始,而这也是比亚迪刀片电池推出的时间节点。

目前,乘用车市值排在第二位的,是在美国上市的蔚来汽车。截至2020年12月31日美股收盘,蔚来汽车的市值约为4970.8亿元人民币。2020年以来,蔚来汽车创下了1112.5%的股价涨幅。

值得注意的是,同样在美股上市的小鹏汽车(XPEV)和理想汽车(LI)的股价也在2020年迎来大幅增长,市值分别增加了1017亿元人民币和1015.4亿元人民币。

长城汽车(601633.SH)市值位列乘用车市值排行榜第三位,为3469.4亿元。从K线图来看,长城汽车股价主要从2020年下半年开始攀升,由6月30日的7.72元上涨至12月31日的37.81元,涨幅为389.8%。

除市值“前三甲”之外,多家乘用车企业2020年在资本市场表现都较为亮眼。如,长安汽车(000625.SZ)市值约增加498.73亿元至1173.51亿元人民币;恒大汽车(00708.HK)市值约增加1669.39亿人民币;吉利汽车(00175.HK)市值增加超955亿人民币。

2020年,在17家乘用车上市公司中,*ST众泰(000980.SZ)、华晨中国(01114.HK)和北京汽车(01958.HK)三家公司的市值出现下跌,分别减少了32亿元人民币、25.4亿元人民币和91.3亿元人民币。

有分析认为,乘用车企市值狂飙背后,一方面得益于国内汽车整体销量转暖,另一方面则是资本市场看好车企在新能源、智能化领域的布局。

2020年,在国内10家商用车上市公司中,9只个股股价实现增长,仅1只个股股价下滑,10家商用车上市公司的市值累计增加约398.6亿元人民币。

重卡板块,一汽解放(000800.SZ)市值增加约78.8亿元至538.4亿元;中国重汽(000951.SZ)市值增加60.1亿元至211.1亿元。

重卡企业的市值增加离不开其销量的增长。据了解,一汽解放、中国重汽等商用车企业已超额完成2020年度销量目标。

“2020年重卡行业持续超预期主要由于‘国三’重卡加速淘汰、支线治超加严、政策带来的重卡车型结构变化和部分车型销量的增长。”天风证券在2020年12月初的分析研报中表示。

客车板块,多家客车企业资本市场表现较为稳定。其中,宇通客车(600066.SH)在客车板块市值最高,2020年市值约增加59.1亿元至374.6亿元;中通客车(000957.SZ)2020年市值约增加12.2亿元至51.7亿元。

业内分析认为,目前,国内共享单车、网约车、私家车和人们工作及生活习惯的改变,对客车市场影响较大。

制表:每经记者 黄辛旭

上下游普涨 宁德时代进A股前十

2020年,新能源汽车市场呈现先抑后扬态势。根据乘联会数据,1~11月,国内新能源汽车累计销量同比增速为4%,成功“转正”。受补贴延续至2022年、新能源车下乡等政策激励及下半年销量利好影响,新能源汽车板块在资本市场表现亮眼,产业链上下游个股不断“升温”。

据了解,当前国内新能源汽车上、中、下游产业链已相当完整。上游材料包括正极材料(碳酸锂、镍钴锰)、负极材料、电解液、隔膜等;中游主要包括电机、电芯、电控;下游则为整车、充电桩及充电站企业。

以占新能源整车成本40%左右的动力电池为例,受新能源汽车市场销量回弹利好影响,1~11月我国动力电池装机量累计为50.7GWh,降幅进一步收窄。其中,磷酸铁锂电池装机量累计为17.5GWh,同比增长13%,已超越2019年同期水平;三元电池装机量累计为32.9GWh,同比下降8%。

在此背景下,动力电池企业2020年在资本市场表现突出。截至2020年12月31日收盘,动力电池龙头企业宁德时代(300750.SZ)市值年内上涨5600亿元以上,涨幅超226%,突破8100亿元,成功跻身A股上市公司市值榜前十。

与此同时,2020年以来,国轩高科(002074.SZ)市值增长311亿元,涨幅164%;孚能科技(688567.SH)市值增长190亿元,涨幅63%,其他动力电池上市企业股价也均有不同程度上涨。

中银证券分析认为,随着国内一、二线电池厂的加速扩产、全球布局,海外龙头LG、SKI等扩产意愿进一步明确,预计2022年锂电池全球产能较2019年增加580GWh,2020~2022年全球锂电设备市场需求合计新增近千亿元,年均市场规模超300亿元。

新能源车销量提升也带动了产业链中上游企业出货量。有观点认为,随着国内复工复产的推进,锂电产业链排产、出货开始恢复增长,带动了企业盈利修复。此外,受益于海外尤其是欧洲新能源车爆发,国内供应链开始承接起全球产能,进而带动中游企业出货量进一步攀升,企业盈利在三季度持续修复,并有望在四季度再创新高。

资本市场方面,盛新锂能(002240.SZ)、赣锋锂业(002460.SZ)、恩捷股份(002812.SZ)、当升科技(300073.SZ)等产业链中上游企业年内市值涨幅均超过100%,表现相当亮眼。其中,赣锋锂业市值增长876亿元,恩捷股份市值增长794亿元,福耀玻璃(600660.SH)市值增长589亿元,市值增长领跑板块。

制表:每经记者 李硕

万联证券分析称,受新能源汽车下乡、地方促进新能源汽车消费、车型优质供给增加等因素拉动,新能源汽车销量增幅持续扩大,预计2020年新能源汽车销量累计有望达到130万辆,超出年初预期,下游新能源终端销量的不断超预期有望带动新能源汽车产业链核心零部件供应商的订单明显回升。

东方基金则认为,从中长期方向看,新能源汽车产业发展规划中,将关键点放在新能源汽车发展的电动化、网联化、智能化上。未来“电动化+智能化”的方向将带来汽车行业盈利模式的升级,由此也会带来更多的投资机会。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。