近日,和辉光电科创板IPO申请已获问询。值得注意的是,和辉光电常年“负毛利”亏本销售显示面板,公司净利润也常年为负值。

每经记者|朱成祥 每经编辑|魏官红

9月11日,上交所官网信息显示,上海和辉光电股份有限公司(以下简称和辉光电)的科创板IPO申请已获问询。

和辉光电是一家显示面板制造商,专注于中小尺寸AMOLED显示面板的研发、生产及销售。值得注意的是,和辉光电常年“负毛利”亏本销售显示面板,公司净利润也常年为负值。2017年、2018年、2019年和2020年1月~6月,和辉光电合计净利润为-33.94亿元。

此次科创板IPO,和辉光电拟募集资金100亿元,其中80亿元用于第六代AMOLED生产线产能扩充项目,20亿元用于补充流动资金。

在国内显示面板行业,绝大部分公司均处于盈利状态。和辉光电同行业可比公司有京东方、维信诺、深天马、TCL科技、龙腾光电、安集科技、江丰电子、立讯精密和长信科技等。然而2017年至2019年,在上述可比同行业公司中,只有京东方2019年亏损4.76亿元,其余公司均为盈利。

图片来源:和辉光电招股书(申报稿)截图

关于和辉光电三年半时间内亏损超过30亿元,未来是否有扭亏为盈的方案,《每日经济新闻》记者于9月24日下午致电和辉光电董秘办公室,公司工作人员表示董秘正忙,要求留下联系方式或向公司邮箱发送采访函。不过,截至发稿,记者发送的采访函尚未收到回复。

在主营业务毛利率方面,可比同行业公司2017年、2018年、2019年平均值分别为27.86%、20.86%和19.91%。其中,仅有维信诺为负值,2018年、2019年维信诺OLED产品毛利率分别为-6.13%和-8.30%。

而和辉光电2017年、2018年、2019年和2020年1月~6月主营业务毛利率分别为-99.67%、-70.68%、-31.45%和-29.34%。可以看出,和辉光电毛利率显著低于可比同行平均值,甚至与维信诺也相差较大。

对于毛利率持续为负值,和辉光电表示主要因AMOLED半导体显示属于技术密集型、资本密集型行业,从项目建设到达成规划产能、完成良率爬坡、实现规模效益需要较长的时间周期,一般前期固定成本分摊较大,单位成本较高。

简而言之,和辉光电项目前期良率不足,规模效益未能显现,从而导致持续亏损。

和辉光电也在招股书(申报稿)“竞争劣势”一栏中表示,在AMOELD半导体显示面板行业,生产具有较为明显的规模经济效应,产能规模是影响竞争实力的重要因素。相较于同行业其他公司,公司目前产能小于三星电子、LGD等,不利于公司进一步发挥产销规模经济效应。

或因于此,和辉光电选择继续扩张产能。目前,公司已拥有两条不同世代产线,其中4.5代AMOLED生产线量产产能15K/月;6代AMOLED生产线规划产能30K/月,已量产产能为15K/月。

此次IPO募集的资金,主要用于扩充6代AMOLED生产线。和辉光电表示,(募集资金投产)项目达产后,公司将新增15K/月6代AMOLED生产线产能,且项目的实施有助于提升公司核心竞争力,增强持续盈利能力。

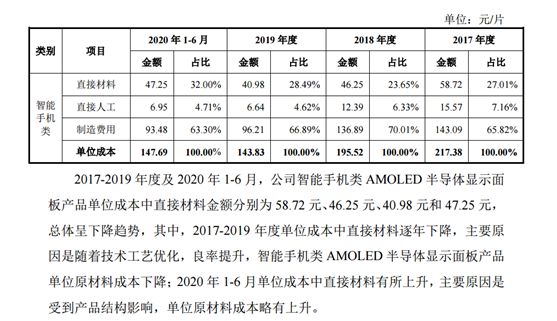

可以看出,和辉光电已积极通过扩产提升规模效益。2017年至2019年,和辉光电也因良率提升而降低了智能手机类单位成本直接材料金额。数据显示,2019年智能手机类直接材料金额已降至40.98元/片,和辉光电表示主要原因系随着技术工艺优化,良率提升。

不过,2020年1月~6月,智能手机类直接材料金额再度提高,增至47.25元/片。对此,和辉光电表示受产品结构影响。

图片来源:和辉光电招股书(申报稿)截图

值得一提的是,虽然和辉光电努力通过提升良率、扩充产能增强规模经济效应,从而降低成本,提升毛利率。但从销售单价看,公司仍显著低于同行均值。2017年、2018年、2019年和2020年1月~6月,和辉光电智能手机类AMOLED半导体显示面板产品平均单价分别为13.90美元/片、16.61美元/片、15.70美元/片和15.78美元/片,而Omdia行业平均单价为31.40美元/片、23.28美元/片、24.90美元/片和23.65美元/片。

对此,和辉光电的解释是出货模式不同。其认为,Omdia行业主要采用全模组(MDL)出货模式,而公司采用COG模式。相比COG模式,全模组模式一般需要加配盖板玻璃、柔性印刷电路板等材料,因而单价更高。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。