每经记者|黄辛旭 孙桐桐 赵成 每经编辑|范文清 裴健如

车市正在加速回暖。

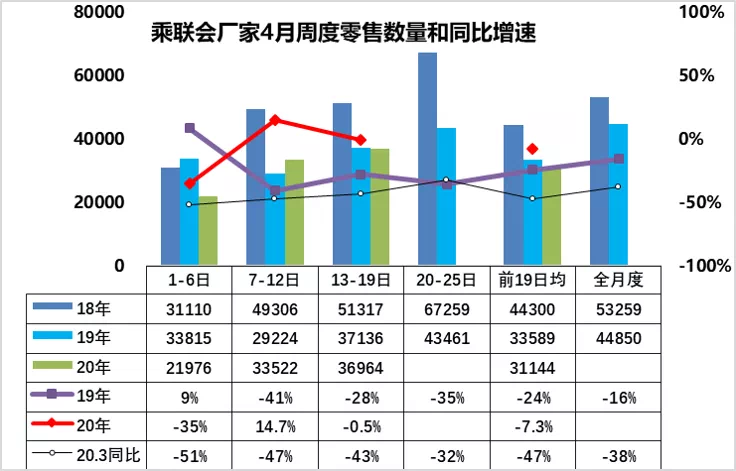

乘联会最新数据显示,4月前三周,我国乘用车市场零售总体回升相对较快。前三周日均零售乘用车3.11万辆,同比增速下降7%,相对3月前三周同比下滑47%的增速,4月回暖明显。

图片来源:乘联会

“这充分表明,我国车市零售已经从疫情影响下平稳改善,同时也有清明节期间的刚需释放。”乘联会方面表示,由于4月厂家已经全面恢复考核和奖励,所以经销商进货的频率相对逐步恢复正常,4月前三周的国内乘用车批发量达到日均3.36万辆,恢复到批发大于零售的正常局面。

“从恢复进度看,需求爆发增长的现象还不突出,如果熨平第一周和第二周的增速,目前车市逐周快速提升的销量同比表现还是平稳。”全国乘用车市场信息联席会秘书长崔东树认为,虽然当前国内车市零售回暖没有超预期,但对应当期零售的库存逐步恢复,经销商恢复正常促销模式后也会拉动销量提升。

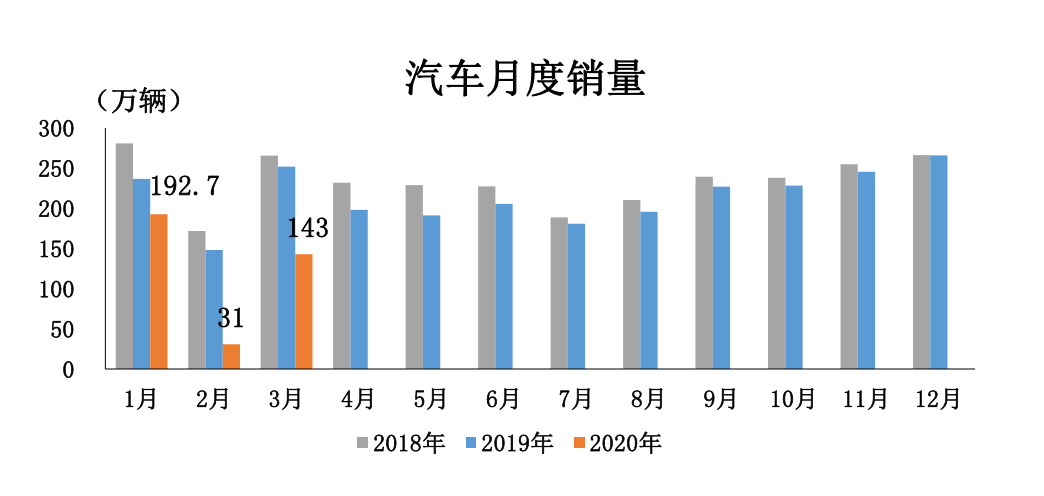

事实上,3月国内车市的“冰雪”便逐渐消融,“暖”意尽显。中汽协发布的数据显示,3月我国汽车产销分别约为142.2万辆和143万辆,环比分别增长399.2%和361.4%,同比分别下滑44.5%和43.3%,降幅较2月分别收窄35.3个和35.8个百分点。

图片来源:中汽协

“如果仅考虑国内因素,我们认为汽车行业将在下半年恢复到去年同期水平。”中国汽车工业协会副总工程师许海东说。

一个更有利的消息是,随着全球主要的汽车制造商从本周开始逐步在欧洲重启生产,预计5月初,德国和绝大部分欧洲车企将实现全面复产,届时其对中国汽车零部件的出口问题将得到改善。“考虑到国内车市在2-3月实际生产量较低,海外断供一个月的零部件供给应该影响不大,随着欧洲主要汽车厂商复产,国内车市应该会轻装上阵。”崔东树说。

图片来源:视觉中国

事实上,为了助力车市加速恢复,2月以来,从中央到地方,不断有刺激汽车消费政策出台,政策利好,加之国内疫情逐渐得到控制,车市恢复正在按下“加速键”。

崔东树预判,随着成都、北京、广州三大车展扎推举行,今年下半年国内车市有望冲高。中信建投证券则分析认为,随着疫情结束,经济逐步恢复,汽车行业产销数据将持续环比改善。受行业刺激政策和2019年低基数影响,4月车企端产销量预计有望接近转正或微弱转正,5月份以后至9月有较大概率持续正增长。

多数车企走出“至暗时刻” 国内车市有望在二季度复苏

3月,车市终端销售情况较今年前两月明显改善。

一汽-大众、广汽丰田等合资品牌3月销量环比均出现大幅增长,吉利汽车、长安汽车等自主品牌销量表现也可圈可点,就连位于疫情重灾区湖北省的东风汽车3月销量也明显复苏。总体来看,多数车企均已经走出2月的“至暗时刻”。

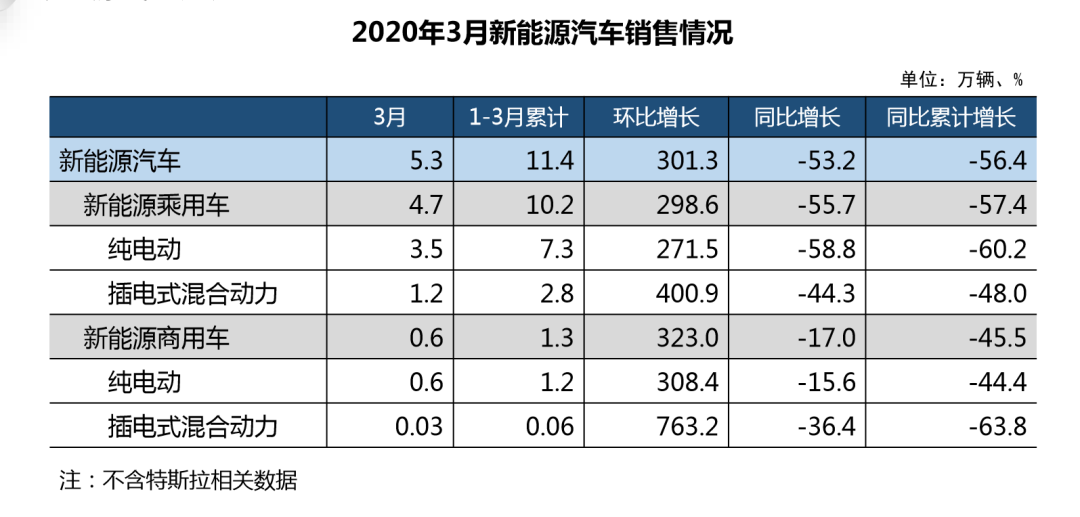

值得一提的是,3月,新能源汽车成为国内车市的一抹亮色,复苏态势明显。数据显示,3月我国新能源汽车产销(不含特斯拉)分别约为5万辆和5.3万辆,环比增长分别为3.8倍和3.0倍,同比下降分别为56.9%和53.3%。

图片来源:中汽协

总体来看,3月国内车市表现均“超出预期”。对此,中国汽车工业协会副秘书长陈士华表示:“国内车企3月复工复产进度比预期要快很多。我们原本预期,今年第一季度国内汽车销量降幅约为45%,但由于复工效率提升,第一季度国内车市销量降幅收窄了3个百分点。”

事实上,自疫情发生之后,我国政府高度重视汽车等重点产业的发展,要求有关部门把产业复工复产与扩大内需结合在一起,抓紧研究制定拉动消费、扩大有效内需的政策措施。相关部门也多次发文鼓励汽车消费,各地方政府均积极响应。

目前来看,随着疫情逐渐得到控制,加上众多利好政策的推动,汽车产业复工复产已有效展开。中汽协预计,国内汽车市场在第二季度将复苏明显。

“综合来看,虽然疫情在短时间内对汽车产业带来较大的冲击和下行压力,但是我们认为这个情况是暂时的,不会影响到我国汽车产业长期向好的趋势。”国家发改委产业发展司副司长蔡荣华认为,经过调整优化后,中国汽车市场将逐步恢复,并在较长一段时间内保持稳定。

豪华车回暖势头最强 市场份额有望继续扩大

在各细分市场中,豪华车3月加速回暖势头最强。

乘联会数据显示,今年3月,国内豪华车市场销量约为14.39万辆,同比下滑19.6%。虽然增速尚未转正,但在三大细分市场中降幅最小。1~3月,国内豪华车市场累计销量约为38.83万辆,同比下滑23.5%,同样在三大细分市场中降幅最小。

全国乘用车市场信息联席会秘书长崔东树认为,豪华车市场回温,再次显现出豪华品牌较强的抗压能力。从长期看,豪华车表现仍旧强劲,预计今年豪华车走势仍呈现较强局面。与此同时,随着疫情之后消费者购车需求的进一步释放,豪华车市场份额也将进一步扩大。

图片来源:每经记者 张建 摄(资料图)

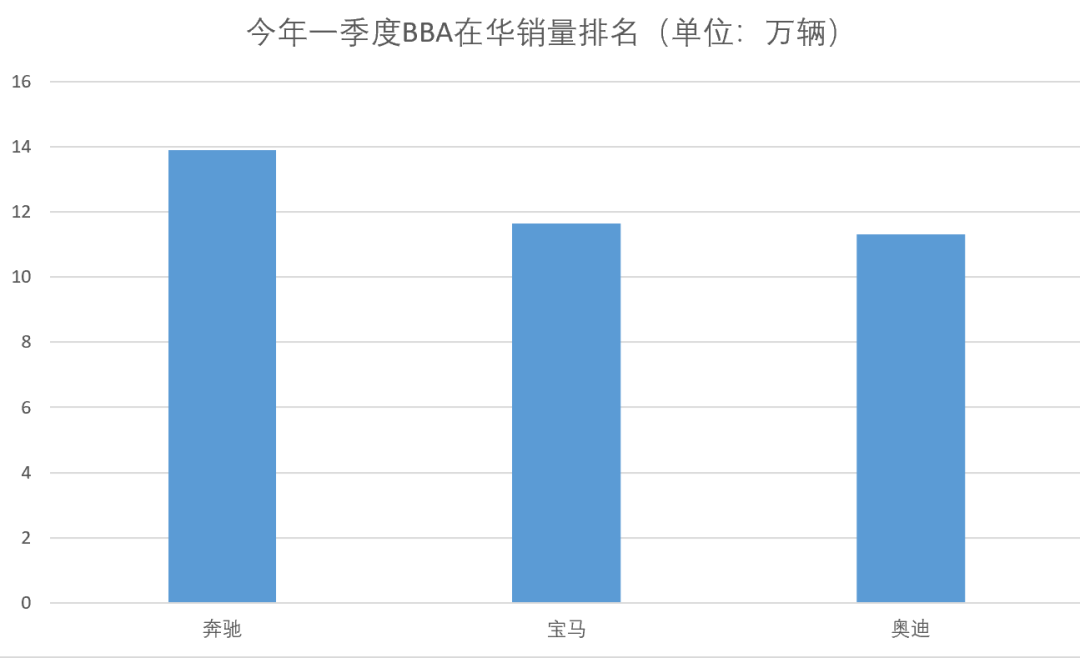

国内豪车第一阵营中,BBA(奔驰、宝马、奥迪)正加快恢复增量。数据显示,梅赛德斯-奔驰第一季度在中国市场共交付约13.89万辆新车,同比下降20.3%。虽然一季度销量受新冠肺炎疫情影响出现下滑,但中国市场依然是梅赛德斯-奔驰全球最大单一市场,第一季度中国市场销量占其全球市场销量近三成。

宝马在华一季度表现同样抢眼,1~3月,宝马在华共销售约11.65万辆BMW和MINI汽车。宝马方面表示,伴随着国内疫情防控形势向好,其销售情况在3月出现逐渐恢复迹象。截至目前,95%的宝马在华经销商已恢复营业,展厅客流日渐提升,沈阳生产基地也已恢复双班生产。

奥迪3月销量恢复明显,环比2月增长373%至4.04万辆(含进口车),同比下滑26.66%。其中,奥迪A6L销售9532辆;奥迪Q2L销售3369辆,同比增长7.3%。1~3月,奥迪(含进口车)累计销量约为11.3万辆。

制图:每经记者 裴健如

从数据来看,今年一季度,BBA“三巨头”合计销量约为36.84万辆,在豪华车市场整体销量中占比进一步提升。不仅如此,在3月国内豪华车销量排名前十位中,BBA旗下车型更是占据了八个席位。这意味着,BBA正在引领豪华车市场重回正向轨道。

国内豪车第二阵营中,雷克萨斯一季度在华累计销量约为2.8万辆。其中,3月销量占去年同期的92%,整体销售已逐步恢复正常;其智·混动车型一季度销量约为1.04万辆,为整体销量贡献了近四成比重。

沃尔沃3月在中国市场也迎来触底反弹,销量达到9560辆,虽然仍有16.2%的降幅,但已处于企稳回升状态。

崔东树认为,国内豪华车市场的亮眼表现表明汽车消费升级趋势下的高端换购需求正迅速回暖。有分析认为,豪华品牌此前轮番抛出的“促销牌”,也是豪华车市场能够率先回暖的原因之一。

今年3月,《每日经济新闻》记者走访北京地区豪华品牌4S店时发现,各豪华品牌纷纷采取大幅度降价促销等方式,尽可能将消费者的购车意愿转化成销售数量。如,奔驰GLC全系优惠3万元,C级全系优惠6万元,奥迪A6L、Q5L等主销车型的优惠幅度达到8万元,宝马X3全系优惠幅度在5万元左右。

图片来源:每经记者 赵成 摄

眼下,虽然豪华车市场遭遇波动,但大部分豪华车企仍对国内汽车市场的恢复以及完成今年销量目标充满信心。戴姆勒股份公司董事会成员、负责大中华区业务的唐仕凯在接受《每日经济新闻》记者专访时表示:“中国是我们最大的、最重要的市场。无论是过去、现在还是将来,我们始终对中国未来发展抱有信心,我们在中国市场发展的长期承诺也不会改变。”

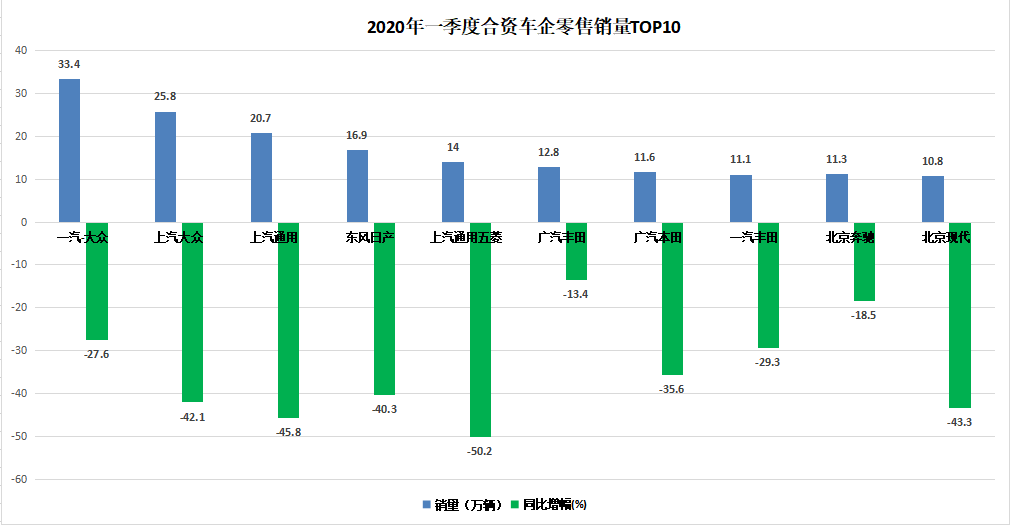

合资车企凸显“马太效应”:仅一汽-大众月销过10万辆 二季度有望快速走强

3月,依旧没有一家合资车企能独善其身,实现同比正增长。不少主流合资车企的销量跌幅超过了中国汽车工业协会公布的行业平均线。

一汽-大众3月销量为11.6万辆,是唯一一家当月销量破10万辆的合资车企,同比跌幅为25%;广汽丰田3月销量为4.9万辆,同比下滑10%;一汽丰田3月销量为4万辆,跌幅为28%。

制图:每经记者 赵成

日系主流合资车企3月表现也受到冲击。其中,广汽本田3月终端销量为3.2万辆,同比减少50%;其1~3月累计销量为11.6万辆,同比下降36%。

东风日产(包括东风启辰)3月销量为5.54万辆,同比下滑46.7%;第一季度累计销售16.94万辆,与去年同期相比下滑40.3%。具体车型来看,3月,天籁销售4404辆,新老轩逸合计销售2.52万辆,奇骏销售6018辆,逍客销售6323辆。

除此之外,上汽通用五菱、广汽三菱、东风雷诺等合资车企在3月的销量跌幅也超过了行业平均线。

作为上汽集团旗下的销量支撑,上汽大众和上汽通用出现了较大跌幅。1~3月,上汽大众累计销量为18.3万辆,同比下降61%;上汽通用一季度累计销量约18万辆,同比下滑58%。不过,朗逸依旧领跑轿车市场,3月销量为2.6万辆。

图片来源:上汽大众官网

不难看出,在当前疫情的影响下,国内车企特别是合资车企间“马太效应”更加明显。综合管理体系更强、产品质量更高的企业更容易获得消费者信赖。

而在乘联会秘书长崔东树看来,合资品牌销量大幅下滑,与疫情期间各厂家取消考核不无关系,随着疫情得到初步有效遏制,合资品牌销量将会快速上升。

“无论是价格还是产品质量,合资品牌在市场中仍具备很强的竞争力,市场需求也很大,从整体看来,尽管一季度销量下滑明显,但这主要是受到疫情影响,企业为防止压库,放不开手脚所致,而随着复工复产的持续推进,从第二季度开始,合资车市场将会快速走强。”崔东树在接受《每日经济新闻》记者采访时表示。

自主品牌复苏:多车企押宝“新车效应” 探索“花样车型”提振销量

3月,自主车企产销量复苏趋势明显,自主品牌的市场份额得到了提高。

根据中汽协数据,3月自主品牌销量约为43.3万辆,同比下滑48.2%,占乘用车销售总量的41.5%,比上年同期提升0.2个百分点。在车市下行和疫情影响的双重压力之下,自主品牌并没有想象中那么脆弱,其市场份额呈现同比上升状态,尤其2月比上年同期提升9.7个百分点。

从销量排名上也能看出自主品牌的“抗风险”能力在增强。乘联会狭义乘用车批发销量TOP15排行榜显示,今年第一季度,自主品牌占据5席,相较于2019年增加1席,其中吉利汽车从2019年的第四位上升至第二位。

乘联会2019年第一季度狭义乘用车批发销量排行榜

乘联会2020年第一季度狭义乘用车批发销量排行榜

具体来看,3月各车企回暖加速,环比增长大幅提升。其中,吉利汽车3月销量约为7.3万辆(包括吉利、领克、几何三个品牌),虽同比下滑41%,但环比增长245%。其销量主力博越、帝豪和远景系列在3月均突破1.5万辆。在乘联会狭义批发销量排行榜上,吉利汽车位居第二位,但在自主品牌中仍是冠军。值得一提的是,吉利汽车官方也在3月业绩会上宣布此前公布的141万辆的年销目标不会变。为完成这一销量目标,吉利汽车将会在今年投放6款全新车型。

图片来源:乘联会

长安汽车3月销量表现较为亮眼。乘联会数据显示,长安汽车3月狭义批发销量约为7.1万辆。轿车板块中,长安逸动系列销量破万,但SUV车型仍是长安汽车的销量主力。其中,CS75系列销量约为1.8万辆,CS35系列为1万辆。今年以来,长安汽车新车投放速度在不断加快。3月5日,长安汽车全新产品序列的首款车型UNI-T通过线上全球首发。近日,长安新能源又推出了E家族第二款新车奔奔E-Star ,售价为6.98万~7.48万元。

长城汽车在3月乘联会狭义批发销量排行榜上的排名从上个月的自主品牌第5名又回到了前三甲。乘联会预估长城汽车3月狭义批发销量约为4.2万辆。但长城汽车官方数据显示,3月销量约为6万辆,环比增长499%。其销量担当哈弗H6则交出近2万辆的成绩单。

图片来源:每经记者 蘧毛毛 摄

值得一提的是,长城汽车3月海外销量为5942辆,环比增长98%。在产品计划上,长城汽车下半年即将推出面向 2030 年的全新一代车型平台,哈弗 H6 也将迎来全新换代。

事实上,自主前三甲之外,同样押宝“新车”效应以分割更多市场蛋糕的还有上汽大通,其3月销量为8859辆,其于近日推出了D90 Pro车型,售价区间为17.98万~27.98万元。

除了投放新车,自主品牌也在探索用不同的“花样车型”提振销量,进行下一步布局。其中,新能源汽车仍是一个热度较高的选择。

具体来看,比亚迪3月销量约为3万辆。值得一提的是,燃油车约为1.8万辆,相比去年增长9.5%。但新能源汽车仍是比亚迪的重点布局。近日,比亚迪和丰田汽车合资的纯电动车研发公司——比亚迪丰田电动车科技有限公司正式成立,计划于5月内正式开业,比亚迪希望通过和丰田汽车共同开发车型来打开更多市场。

上汽乘用车在3月销量约为3.1万辆,近日的上汽设计国际挑战赛中,上汽乘用车公司副总经理俞经民确认荣威品牌将推出全新R标和焕新狮标。其中,全新R标或将成为中高端新能源汽车的专属标识。

不过,“新车效应”并非是万能解药,新能源车型也非救命稻草。业内有观点认为,部分消费者更倾向于已经上市一段时间、口碑性能较好的车型。因此,对自主品牌而言,无论推出何种车型,炼好“内功”才是根本。

SUV回暖最强:自主品牌霸榜前五 反攻态势强劲

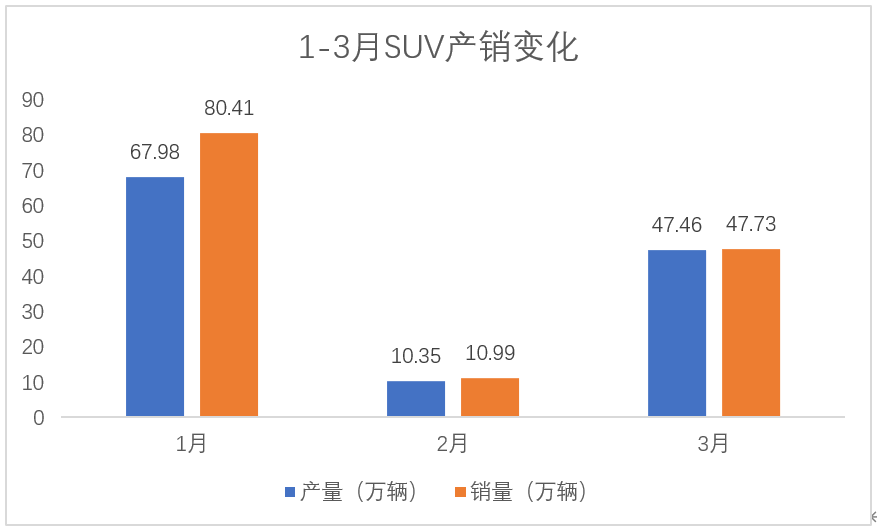

3月,SUV细分市场回暖趋势最为明显。乘联会数据显示,3月,我国SUV产销量分别约为47.46万辆和47.73万辆,同比分别下降46.7%和37.7%,下降幅度最小;环比增幅分别为389%和352.6%,回暖速度高于轿车和MPV市场。

1~3月,SUV累计产销分别为124.81万辆和138.46万辆,同比分别下滑44.7%和37.5%,从各大细分市场来看,SUV下滑幅度最小。

制图:每经记者 孙桐桐

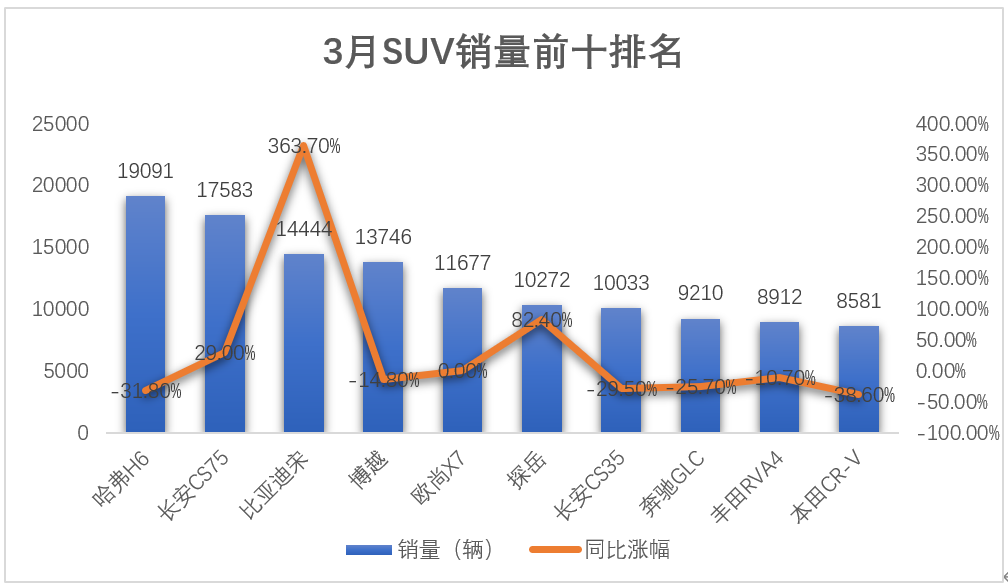

从品牌国别来看,3月自主SUV产品表现不俗,不仅在销量排名前十的SUV车型中占据6个席位,还一举包揽了前五名。其中,“神车”哈弗H6以1.91万辆的月销仍旧位列榜首,继续成为该品牌的销量担当;长安CS75紧随其后位列亚军,与哈弗H6仅相差1508辆。值得一提的是,长安CS75的热销主要得益于爆款CS75 PLUS的市场表现,照此趋势来看,哈弗H6正在遭遇强劲对手的挑战。

制图:每经记者 孙桐桐

值得注意的是,长安系车型3月在SUV细分市场表现颇为亮眼:长安CS75、欧尚X7、长安CS35三款车型成功跻身前十榜单。由此可见,长安系SUV正威胁着哈弗家族的江湖地位。排在第三名的比亚迪宋,3月销量同比涨幅高达363.7%,换代后的新车颇受市场欢迎。

3月销量前十榜单中,有四款合资品牌SUV车型,日系和德系车型都有所下滑,除了探岳同比保持正增长、依然排在合资SUV最前列外,奔驰GLC、丰田RVA4、本田CR-V同比均出现下滑。一汽-大众探岳上市以来颇受欢迎,3月销量同比增长82.4%,有望成为合资SUV的新霸主。

实际上,无论是3月还是一季度整体,自主品牌SUV销量喜人,市场热度颇有回归之势,或许有望逐步追回被合资SUV抢滩的市场份额。近年来,在错失SUV增长红利之后,合资品牌陆续觉醒,加大产品投放力度,新品价格不断下探,蚕食了一部分自主SUV市场份额。不过,当前自主SUV大有反击之势,从一季度销量前十榜单来看,有六个自主品牌车型,且哈弗H6、长安CS75、博越包揽前三名,合资品牌中仅探岳保持同比正增长。

在车市受疫情影响的大背景下,自主品牌SUV强势抬头并不容易,很大程度上源于自主SUV产品换代升级,又兼具高性价比的因素。例如,长安CS75 PLUS车型的推出,不仅颜值受到好评,还搭载多项先进科技配置,加上最低十万元的售价,让这款车型迅速走红。在CS75 PLUS的加持下,长安CS75系列产品销量快速增长,一季度达到4.6万辆,仅比冠军哈弗H6少了2592辆,未来可期。

图片来源:长安汽车官网

此外,疫情冲击让国内经济短期受损,企业复工复产时间延期,也影响着消费者的家庭可支配收入,因此主打高性价比的自主SUV产品更受消费者青睐。

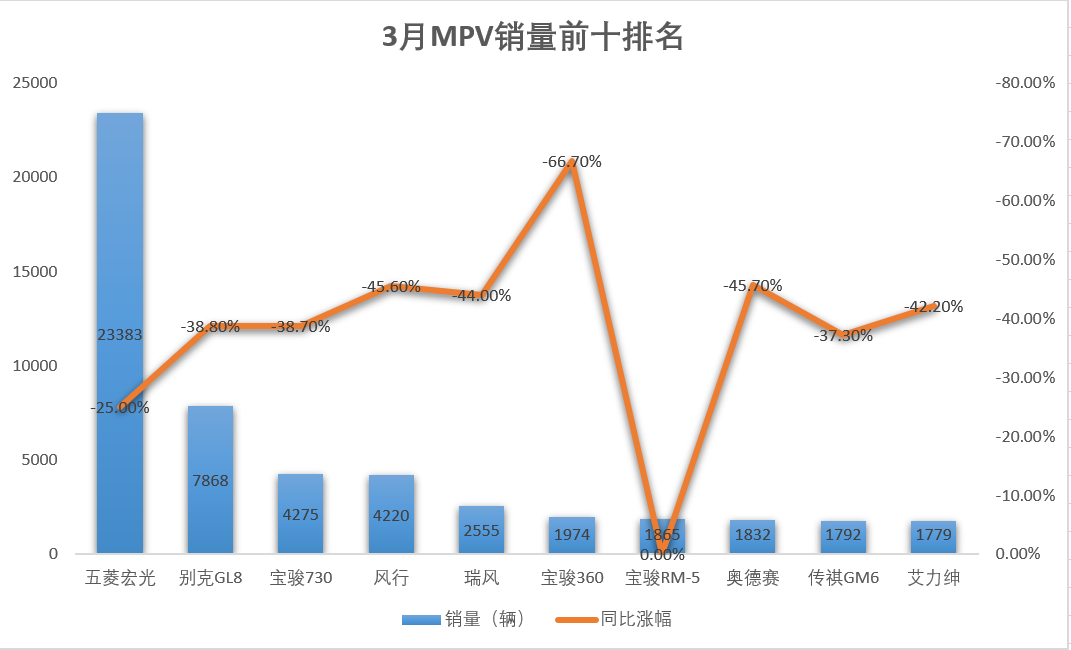

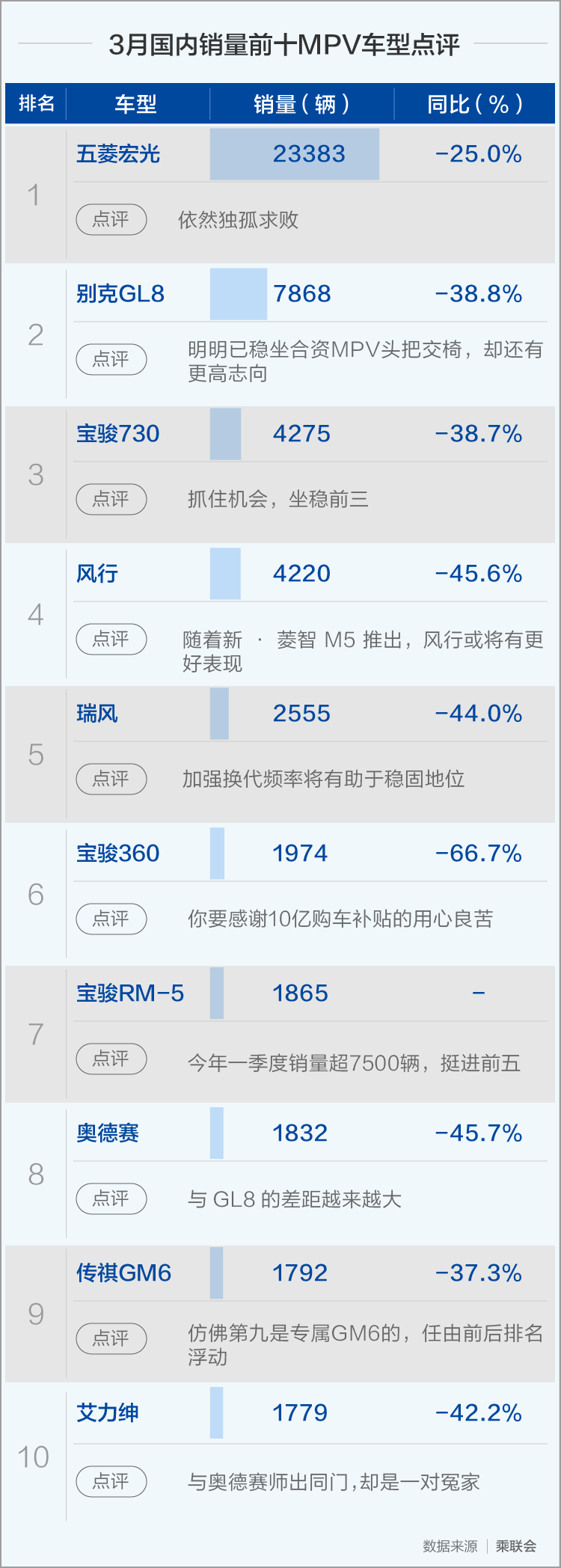

MPV市场份额继续萎缩:头部效应明显 家用车型被边缘化?

乘联会数据显示,3月国内MPV销量为6.8万辆,环比增长268.5%,同比下降47.8%;1-3月累计销量为18.4万辆,同比下降50.3%。相比轿车和SUV,MPV市场同比累计下降幅度依然最大。

事实上,MPV市场已连续两年下降,市场份额从2017年的8.5%下降到2019年的6.6%。截至今年第一季度,MPV的市场份额进一步萎缩,由2019年的6.6%下降至6.1%,相比轿车(47.9%)和SUV(46.0%)的市场份额,MPV则是在夹缝中生存。

从具体车型来看,随着车市回暖,MPV市场销量前十排名也有明显变化。相较2月,3月排名中,五菱宏光和别克GL8依然稳居前两名,风行和瑞风分别后退一位,嘉际、阁瑞斯、威霆则跌出前十榜单,宝骏730由第六上升至第三,宝骏360进入前十排名第六,奥德赛和艾力绅进入前十,分别位居第八和第十。

制图:每经记者 张北

3月,头部MPV车型销量回暖明显也是一大看点。如五菱宏光2月销量为4904辆,而3月销量增长到约2.3万辆;别克GL8的2月销量为2182辆,3月销量上升到7868辆。

据了解,五菱宏光的销量回暖与上汽通用五菱2月推出的补贴政策不无关系。2月,上汽通用五菱推出“五菱宝骏补贴10亿”的购车活动,即2月25日至3月31日,上汽通用五菱对所有购买五菱、宝骏的消费者进行购车补贴,综合优惠达1.1万元。上汽通用五菱相关负责人日前在接受《每日经济新闻》记者采访时表示,“公司在疫情期间保持销量高增长,有很大部分原因来自此次购车补贴的推出。”或受补贴拉动,宝骏730、宝骏360的3月销量均呈现了回暖态势。

图片来源:上汽通用五菱官网

在合资MPV中,别克GL8仍然稳居第一,但今年也面临竞争对手发力高端市场的“厮杀”,如大众Viloran等将在今年推出。在此情况下,别克GL8已提前“亮剑”。进入4月,别克进一步冲击MPV高端市场,推出了GL8 Avenir(艾维亚),该车型是别克旗下价格最高的MPV车型,涵盖四座/六座/七座版本,有分析认为,Avenir的推出不仅丰富了别克在MPV市场的产品矩阵,还将为其稳固“江湖地位”助力。

值得注意的是,目前,MPV市场两极分化的态势日益明显。商务车主要由合资品牌主导,如别克GL8、奥德赛等,价格在22万元以上;满足生产刚需的则主要是自主品牌,如五菱宏光等,普遍价位在18万元以下,甚至10万元以下。

从MPV各级别车型来看,中高端车型抗压能力更强。今年一季度,C级MPV累计销量约3万辆,同比下降幅度最小,为30%;B级、A级累计销量均约4万辆,同比分别下降33%和64%;A0级MPV累计销量约为7万辆,同比下降53%。

有分析认为,新冠肺炎疫情的影响会使非刚需的家用MPV加速走向边缘化,20万元以上级别的中高端MPV或将是接下来MPV市场竞争的重点。

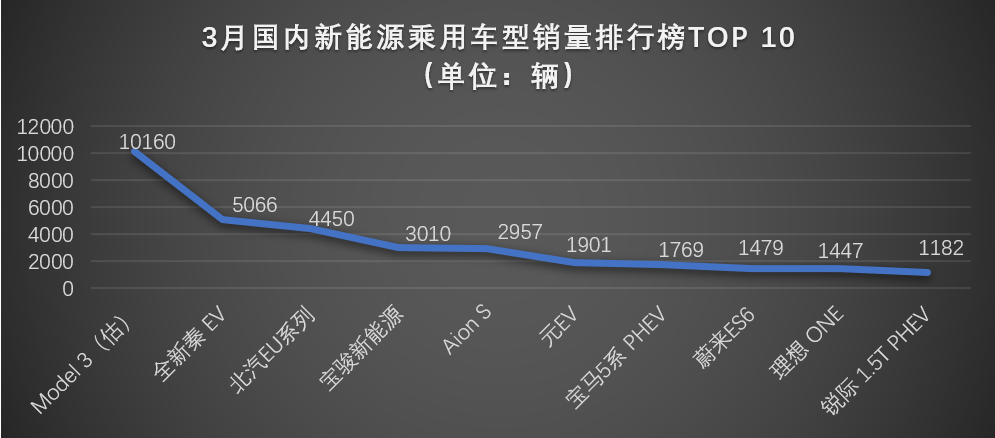

新能源销量环比增3倍 特斯拉横扫对手 中汽协隔空喊话

车市逐步回暖之下,新能源汽车表现抢眼。

乘联会数据显示,3月,我国新能源乘用车批发量约5.64万辆,同比下降40%,环比增长400%。其中,插电式混合动力汽车和纯电动汽车销量分别为0.92万辆和4.7万辆,同比分别下降59%和48%,下滑幅度较2月收窄。

从3月国内新能源乘用车市场销售特点来看,外资独资与合资品牌旗下新能源车型市场表现优于自主品牌。

制图:每经记者 李星

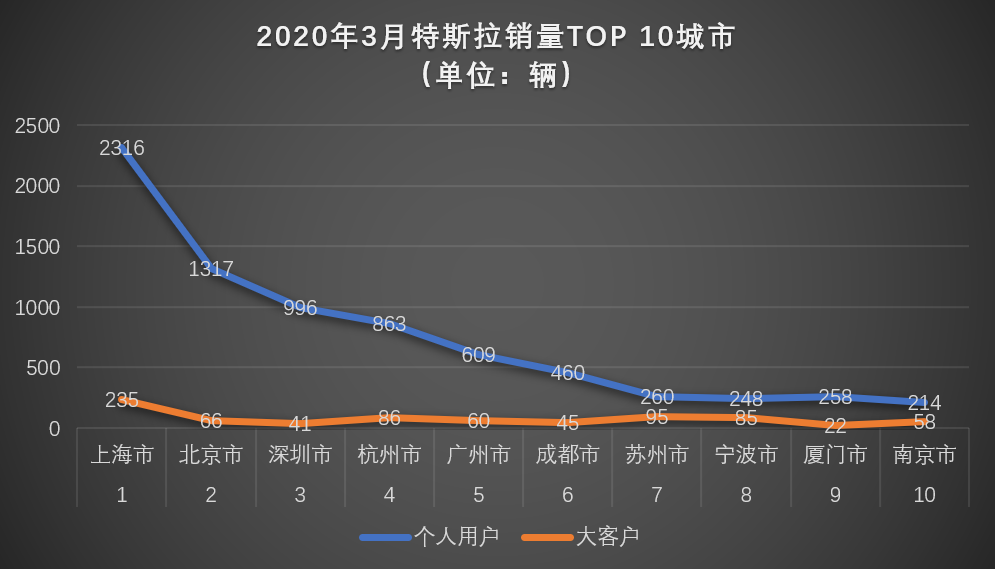

从上图数据来看,3月销量排名前十位的新能源乘用车中有四款为外资独资及合资品牌车型,且这四款车型在国内新能源乘用车前十名中的销量占比为48%。其中,特斯拉Model 3在3月份以超1万辆的单月销量夺得冠军之位,销量近乎是全新比亚迪秦EV的两倍。而合资品牌车型宝骏新能源、宝马5系PHEV及锐际1.5T PHEV分别位居3月国内新能源乘用车型销量排行榜第四、第七和第十位。

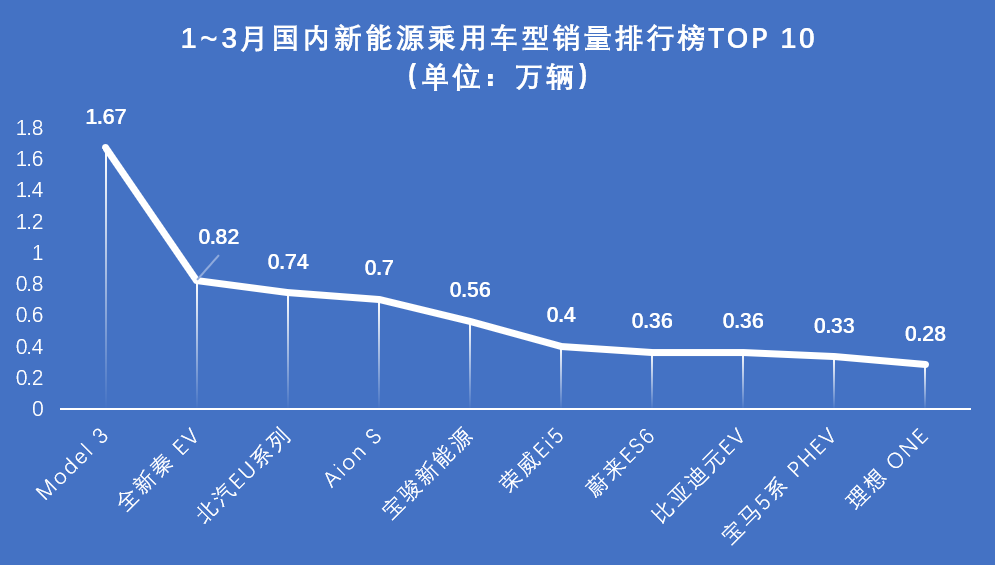

从今年前3个月的累计销量来看,特斯拉国产车Model 3依然占据国内新能源乘用车销量榜首。

制图:每经记者 李星

值得注意的是,特斯拉Model 3的销量并不在中汽协的统计范围内。中国汽车工业协会副秘书长陈士华解释称:“特斯拉Model3的数据并没有按正常法律途径向中汽协进行报送,对于特斯拉对外发布的销售数据,我们目前还无法验证其真实性。”

目前,中汽协正在与特斯拉协调,希望其尽快报送有关经营数据。那么,特斯拉Model 3都销售到哪些城市呢?有网友直言:“大部分都卖去了限购城市。”

制图:每经记者 李星

中汽协数据显示,3月,新能源汽车产销(不含特斯拉)分别约为5万辆和5.3万辆,环比增长分别为3.8倍和3倍。这意味着,国内新能源车市复苏正在按下“加速键”。

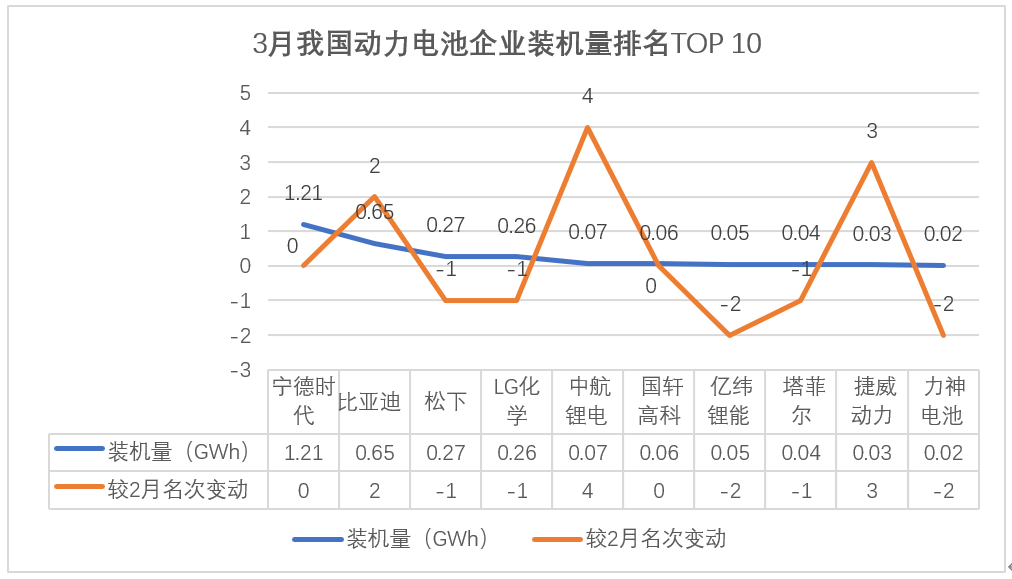

作为新能源汽车核心零部件的动力电池产业,在2月份产销跌至“低谷”后,也在3月实现快速“反弹”,装机量环比上月增长明显。

中国汽车动力电池产业创新联盟发布最新数据显示,3月,我国动力电池装车量共计2.8GWh,环比上升363.2%。其中,三元电池、磷酸铁锂电池装车量分别为2.2GWh和0.5GWh,分别环比提升326.8%和598.1%。

数据来源:中国汽车动力电池产业创新联盟

制图:每经记者 李星

借助特斯拉的国产红利,松下在3月份以装机量0.27 GWh位居国内动力电池企业装机量前十排行榜第三位;LG化学同样受益于为国产特斯拉配套电池,在3月份以装机量0.26 GWh在上述排行榜中位列第四位。

值得一提的是,比亚迪电池在3月份夺回装机量前十排行榜亚军之位。比亚迪电池的强势回归,与其3月份新能源汽车销量快速提升有很大关系。官方数据显示,3月,比亚迪新能源汽车销量约1.23万辆,环比2月增长337%。

图片来源:每经记者 张建 摄(资料图)

特斯拉的加入,让国内动力电池产业格局发生了悄然改变,宁德时代、比亚迪等动力电池头部效应愈加突出。如,随着宁德时代动力电池在特斯拉国产车上的逐步使用,其动力电池装机量会越来越高。比亚迪受其动力电池业务剥离上市的提速,对外合作力度加大,动力电池装机量也会增加。有观点认为,如何在复杂的市场环境中求生、求变,成为当下动力电池企业谋求长期发展的课题。

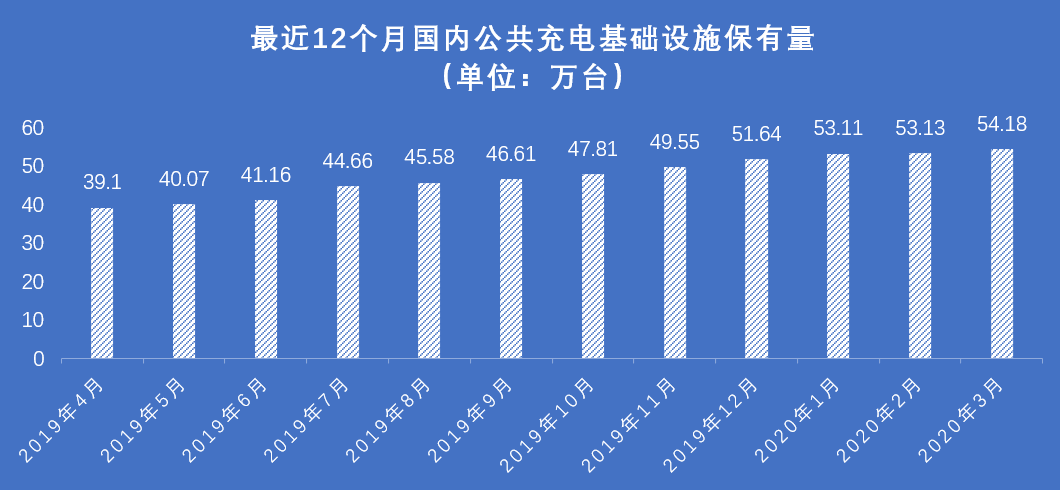

3月,国内充电桩数量也在增加。中国电动汽车充电基础设施促进联盟数据显示,截至2020年3月,联盟内成员单位总计上报公共类充电桩54.2万台。其中,3月较2月新增加公共类充电桩1万台,同比增长41.2%。

数据来源:中国电动汽车充电基础设施促进联盟

制图:每经记者 李星

从上图数据可以看出,受新冠肺炎疫情影响,2月份公共充电基础设施建设工作几乎处于停滞状态,仅较2月新增了200台。而3月的公共充电桩建设完成量是2月份的5倍。

截至2020年3月,全国充电基础设施累计数量为126.7万台,同比增加37.6%。中国电动汽车充电基础设施促进联盟信息部主任仝宗旗表示,受新冠肺炎疫情的严重影响,公共类充电基础设施和随车配建充电设施依然维持着较低增速。

图片来源:摄图网

目前,充电桩行业还处于投入高、盈利艰难的阶段,疫情更是加大了我国充电桩企业运营的难度,需要政府层面做更有力的鼓励和引导。随着相关主管部门对充电设施奖励政策的逐步优化,我国充电桩行业将迎来新风口。

记者手记丨寒冬已过,春天已来

在经历2月的“速冻”之后,国内车市等到了三月的“柳暗花明”。

汽车产业链有序复工复产,销售终端客流明显回升,豪华、自主、SUV、MPV、新能源车等各大细分市场集体“复苏”,车市被注入久违的生机与活力。

不仅如此,疫情之下,车市新机遇也在显现。云发布、云上市、云卖车、云服务等一系列“新操作”让车企开始重新思考线上销售战略,也在潜移默化地改变着消费者购车的固有模式,推动汽车行业整体向数字化和智能化转型。

政策层面的好消息还在陆续传来。4月9日,国务院联防联控机制召开新闻发布会,释放出“在全国尚未实施‘国六’排放标准的地区适当延后实施”、“进一步推动落实取消二手车限迁政策,促进二手车自由流通”、“优化充电设施的奖补政策,加快建设进程”等诸多积极信号。

林徽因曾在《你是人间的四月天》一诗中写道:“你是暖,是希望,你是人间的四月天。”后续,随着多地出台的汽车消费刺激政策逐步落地,车市暖意将交织着希望,“四月天”势必还会带来新惊喜。

记者:赵成 黄辛旭 孙桐桐

蘧毛毛 李星 裴健如 张北

编辑:范文清 裴健如

视觉:李世强 蔡沛君

排版:张北 罗微杨

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。