每经记者|李玉雯 每经编辑|廖丹

再次“瘦身”!在过去的2019年里,六家国有大行网点再度精简,合计减少网点数量超过800个,与此同时,六大行员工数量合计减少1.15万人。降本增效,是大行当前力求实现的目标,而与大行频频瘦身不同的是,近年来部分中小银行仍在网点规模扩增上发力。

值得一提的是,“科技”成为多家银行年报中的超高频词汇。开年以来,一场突如其来的新冠肺炎疫情更是考验着银行“零接触”的线上服务能力。科技浪潮席卷而来,作为银行曾经赖以生存的根本,物理网点的价值如今也在被重新定义。风起云涌之下,银行变革转型正当时。

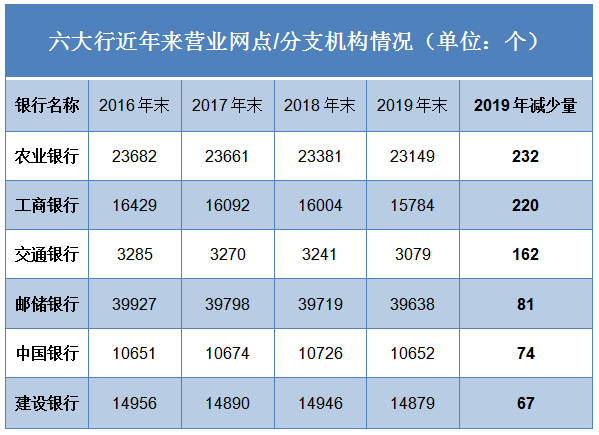

《每日经济新闻》记者梳理发现,在过去的2019年里,六家国有大行网点均有所“瘦身”,合计减少网点836个。

具体来看,截至2019年末,网点规模最庞大的邮储银行,共有营业网点39638个(其中自营网点7918个,占比19.98%;代理网点31720个,占比80.02%),较2018年末减少81个。再往前看,2018年底该行网点数量同比减少79个,2017年同比减少129个。

去年末,工行营业网点15784个,较上年末减少220个。近年来,该行网点数量也呈现连续缩减的趋势,2016年至2018年各年度末,该行营业网点数分别为16429个、16092个、16004个。

类似的还有交行,2019年末,交行境内银行机构营业网点合计达3079家,较上年末减少162家,其中,新开业27家,整合低产网点189家。而翻看该行近些年的年度报告可以发现,“整合低产网点”在每年都会被提及。数据显示,2018年末,该行网点数量较2017年末减少29家,2017年末较2016年末亦是减少了15家。

此外,截至去年末,农行境内分支机构共计23149个,较上年末减少232个,在目前已披露年报的银行中减少数量最多;中行内地商业银行机构10652家,较上年末减少74家;建行境内营业机构共计14879个,较上年末减少67个。

值得一提的是,与大行频频瘦身不同的是,近年来部分中小银行仍在网点规模扩增上发力。

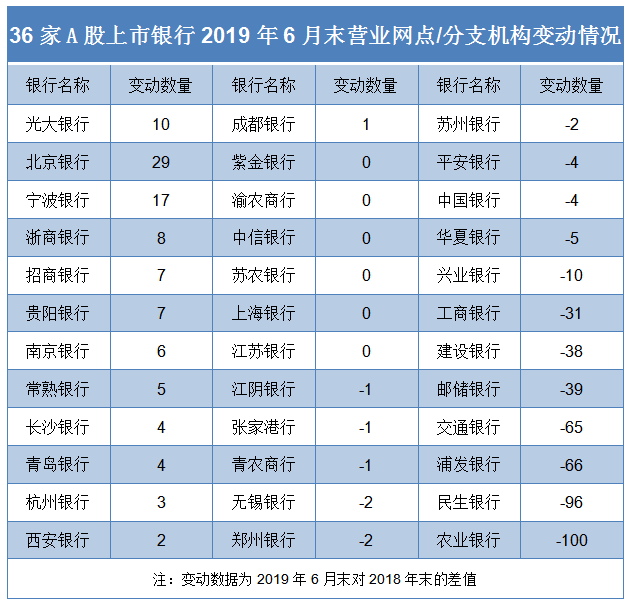

考虑到目前部分银行尚未披露2019年年报,此处以2019年半年度为例(注:若报告中未直接披露营业网点数量,则以公布的分支机构或营业机构数量为准)。截至2019年6月末,36家A股上市银行中,有17家银行网点数量相较去年末减少,合计减少数量为467个;6家银行网点数量持平;13家银行网点数量增加,合计增加103个。

从银行类型来看,国有大行以及部分全国性股份制银行网点数量相比之下减少得较多。例如,2019年6月末,浦发、华夏、民生、兴业、平安等5家银行的网点数量较2018年末均有所减少。其中,浦发银行去年上半年新设同城支行3家,截至去年6月末该行境内外共1627个分支机构,较2018年末减少66个;同期,华夏银行营业网点总数1017家,减少5家;民生银行机构总数2684个,减少96个;兴业银行境内外分支机构合计2022个,减少10个;平安银行营业机构1053家,减少4家。

对比来看,网点数量有所扩增的则大多为城商行和农商行。例如,截至去年6月末,北京银行境内外分支机构合计661家,较上年末增加29家;贵阳银行分支机构304家,较2018年末增加7家;常熟银行营业网点154家,较2018年末增加5家。

沿着时间线再往前看,网点数量这一增减分化的趋势同样有所体现。在2018年与2017年可比的34组数据中,有12家银行网点数量相较2017年末减少,而其中囊括了工行、农行、交行、邮储4家国有大行,以及招行、平安、中信、兴业、浦发、民生6家股份行。

苏宁金融研究院高级研究员黄大智在接受《每日经济新闻》记者采访时表示,银行业务电子化是网点缩减的最主要因素。大行和一些股份行在科技上大力投入,随着线上对线下业务的替代率越来越高,银行会考虑把线下网点并掉,导致网点缩减。

而对于上述分化现象,黄大智进一步提到,可以从大行和部分中小行处在不同发展阶段来看,大行已经跨过了通过增加网点来提来提升规模的过程,现在更多是降本增效,即通过科技手段来降低成本,增加单位产出。而部分中小城商行和农商行目前尚未达到这一阶段。

“由于每个网点的服务范围是有限的,一般一个网点服务的范围约为3至5公里,出于属地化经营原则,部分中小城商行和农商行会追求本地业务最大化。加上其服务的客群中有些对智能化设备的需求并没有那么高,因此,这种情况下,扩张业务有效的方法便是扩大网点规模。”黄大智表示。

以银行的存款业务为例,尽管当下银行普遍面临揽储压力,但由于网点数量及覆盖区域有所区别,不同类型银行的存款成本也会有所差异。国有大行具备网点渠道优势,通常存款利率相对较低;而中小银行网点数量较少、覆盖区域有限、客户基础薄弱,揽储能力较弱,要提高存款利息以吸引储户,故居民存款成本较高。

据国金证券研究所统计,储蓄存款方面,截至2019上半年,国有大行平均成本率为1.83%,较上年同期上升22bp;股份制银行平均成本率为2.09%,较上年同期上升40bp;城市和农村商业银行平均成本率为2.58%,较上年同期上升36bp。

2019年8月,央行印发《金融科技发展规划(2019-2021年)》,提出进一步增强金融业科技应用能力,实现金融与科技深度融合、协调发展,明显增强人民群众对数字化、网络化、智能化金融产品和服务的满意度,推动我国金融科技发展居于国际领先水平。

毋庸置疑的是,科技浪潮迭起给传统银行业带来了深刻的变革,网上银行、手机银行等在对银行业务模式进行革新的同时,也大大提升了移动终端用户的便利性。特别是开年以来,一场突如其来的新冠肺炎疫情更是考验着银行“零接触”线上服务能力。

据中国银行业协会数据,2016~2019年银行业的平均离柜率分别为84%、87.58%、88.67%、89.77%。离柜率逐年攀升的背后,是各家银行电子业务占比的不断提升,以及数字化、智能化转型的持续推进。

例如,2019年工行网络金融交易额633万亿元,网络金融业务占比已是连续三年上升。数据显示,2016年至2019年,该行网络金融业务占比分别为92%、94.9%、97.7%、98.1%。

股份行方面,光大银行于去年9月在业内率先将原电子银行部更名升级为数字金融部,推动该行的数字化转型。2019年末,该行电子渠道交易柜台替代率98.48%,比上年末上升0.57个百分点。

城商行方面,南京银行推出的数字员工“楠楠”和“晶晶”,这是金融业首个实现落地的该类人工智能应用创新。其创始者南京银行数字银行管理部总经理丁晓平表示,不远的将来,银行业将会把重复性较高的咨询服务和标准化业务,都交给现场感十足的虚拟数字员工来完成,在提升客户服务体验的同时,降低银行成本。

据银保监会统计,2018年银行对科技总投入同比增长13%,信息科技人员同比增长近10%。一些股份制银行科技人员同比增长超过20%,科技人员占比超过4%;一些互联网民营银行科技人员占比超过35%。

实际上,金融与科技的融合是大势所趋,科技也逐渐成为商业银行的核心竞争力。在此背景下,多家银行顺应数字化时代要求,在科技领域的投入不断加码。

例如,交行2019年信息科技投入超过50亿元,同比增幅22.94%,占营业收入2.57%。去年末,该行境内行金融科技人员3460人,同比增加约60%,金融科技人员占比4.05%,同比提升1.33个百分点。

邮储银行宣布践行科技兴行战略,每年拿出营业收入的3%左右投入到信息科技领域。此外,该行还表示,加快科技人才引进,到2023年底实现全行科技队伍翻两番。

招行2019年信息科技投入93.61亿元,同比增长43.97%,是该行营业收入的3.72%。同时,该行研发相关员工数量及占比也逐年增加,报告期末,招行研发人员共3253人,占比3.84%。

随着银行在科技领域加速布局,越来越多业务搬至线上,未来银行网点是否会淡出历史舞台呢?

在黄大智看来,未来银行网点不会消失,只是性质或功能会发生变化。以前银行网点的功能多集中于存贷汇等业务,未来其可能更多倾向中间业务等领域。此外,银行或将以其他方式存在,例如在咖啡厅、书店里开设主题银行,把银行功能真正地切入到场景之中,本质上依然是线下网点,只不过存在的方式变了。

“不过这也是一个比较久远的过程,大部分60、70年代人对银行网点的依赖性还是挺强的。”黄大智表示,另外随着5G时代到来,5G将对金融带来怎样的冲击,这也是有很大的不确定性,但不管是对于用户还是对银行而言,网点都仍然有存在的必需性。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。