每经记者|袁东 每经编辑|吴永久

在市场上,最为知名的两家火锅股就要算海底捞(06862,HK)和呷哺呷哺(00520,HK)了吧。这两家连锁火锅店无论从规模或是知名度应该都算是火锅行业的知名企业了。

近期这两家火锅企业都发布了过去一年的业绩,《每日经济新闻》记者就注意到一个有趣的现象,虽然呷哺呷哺的门店已经超过了一千家,甚至比海底捞还多出了几百家,但是前者去年的利润还不及后者的八分之一,难道疯狂的扩张只是为了赚个吆喝?

年初疫情对餐饮行业造成了较大的影响,对于火锅门店更是如此,不过对上述两家火锅企业的影响却是不一样的,年初至今海底捞和呷哺呷哺股价分别下跌了4.63%和44.02%。

先来看呷哺呷哺的情况。在2019年公司收入60.3亿元人民币,同比增长27.4%,同期公司拥有人应占利润为2.88亿元,同比下滑了37.7%。

呷哺呷哺还指出,在2019年公司新开张了189家呷哺呷哺餐厅及54家凑凑餐厅。截至去年底,呷哺呷哺在内地拥有及经营了1022家呷哺呷哺餐厅。

同样是火锅股,海底捞近期也发布了去年的业绩情况。在2019年海底捞收入265.56亿元人民币,同比增长56.5%,同期公司拥有人应占利润为23.45亿元人民币,同比增长42.47%。由此可以看到,海底捞在去年的利润就是呷哺呷哺的8倍多,而且还保持了高速的增长。

从门店数量的扩张看,海底捞在2019年新开业了308家海底捞餐厅,新开业数量高于呷哺呷哺,但是餐厅总量还是低于呷哺呷哺,截至2019年年末海底捞门店为768家。

为何呷哺呷哺门店比海底捞多,但是从利润这个指标来看却逊色很多。首先从翻台率来看,在2019年海底捞的翻台率为4.8次/天,而呷哺呷哺同期的翻台率仅为2.6次/天。

再看一个核心指标——顾客人均消费金额。海底捞在2019年顾客人均消费金额为105.2元人民币,而呷哺呷哺在去年的顾客人均消费金额只有55.8元人民币。

从翻台率和顾客人均消费金额两大核心餐饮行业指标来看,呷哺呷哺的净利润低于海底捞就不足为奇了。

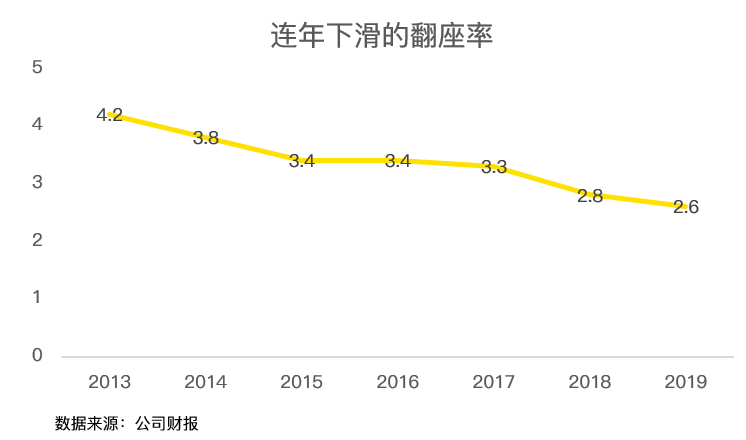

事实上,老虎证券投研团队就向《每日经济新闻》记者表示,“曾经呷哺呷哺的‘一人一锅’台式小火锅独得消费者青睐,尤其是2003年‘非典’唤醒了大家的健康意识,加上不到40元便能吃得扶着墙走,呷哺呷哺的门前常常要排很长的队。反映到数据上,就是高高在上的翻台率。在2014年呷哺呷哺上市前,翻台率能够达到4.2这一行业翘楚的水平,即使当下中餐王者海底捞也只有4.8。但上市后,此指标连年下滑,2018年之前,还能保持在中上游水平,但这两年,翻台率已经下滑不少!”

(图片来自老虎证券)

从翻台率来看,呷哺呷哺的生意自然是没有海底捞热闹。不过呷哺呷哺却还是在想办法扳回一城,那就是新推出的凑凑餐厅。

呷哺呷哺指出,对于凑凑餐厅公司会利用“网红”属性及增长动能,快速建立领头品牌地位,为未来2-3年的发展奠定基础。事实上,在2019年就新开张了54间凑凑餐厅。

老虎证券投研团队也指出,呷哺呷哺2016年推出的中高端火锅品牌凑凑,采用独立品牌名称,摆脱呷哺呷哺便宜实惠的性价比标签束缚,开始撤掉U型台,增加社交属性,像海底捞一样实现更高的客单价。呷哺呷哺和凑凑,前者属于平民化火锅,后者类似海底捞,主打中高端社交火锅业态。凑凑的表现其实较为亮眼,2019年全年营收12亿元(占总收入的19.9%),同比大增116%,高增长的背后倒也没什么秘诀,主要是疯狂开店带来的规模上升。由于凑凑是2016年推出的新品牌,店铺基数小,只有48家,因此,2019年一下子开了54间凑凑餐厅,营收实现翻倍式增长也就不足为奇了。“在年报中,呷哺呷哺集团并没有披露关于凑凑的具体营业指标,从翻倍的营收增速上看,呷哺呷哺的未来或只能押注于此。”该券商还指出。

由于疫情原因,火锅行业受到的影响其实有目共睹,其龙头海底捞也不能例外。

海底捞从今年1月26日起关闭内地所有门店,3月12日之后逐步恢复。虽然受到了疫情的影响,但是《每日经济新闻》记者注意到,去年的高翻台率还是让市场看好海底捞的发展。

安信国际就指出,海底捞在门店快速增长的同时,保持住了非常亮眼的翻台率表现,表明公司 能够将一家门店的成功进行大范围复制,公司的品牌优势、规模优势正在进一步强化。火锅增速是中餐市场中规模最大,增速较高的赛道,连锁化趋势明显,大型连锁企业的 成长空间广阔。我们认为海底捞在保持较高翻台率的同时,有希望达到 2500 家以上的 门店数量,看好公司长期的发展前景。

同时,老虎证券也指出,有了提前的财务预警,上年度的财报或不会吓坏投资者,但呷哺呷哺在翻台率、同店销售额增长率等核心指标上连续恶化,长期或让市场产生悲观预期。在疫情的影响下,呷哺呷哺股价较年内高点腰斩,这一跌幅明显大于海底捞和九毛九,要想走出泥潭,其需要在数据上让投资者看到曙光。

封面图来自摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。