3月13日,厦门钨业(600549,SH)发布公告称,拟分拆其下属子公司厦门厦钨新能源材料有限公司(以下简称厦钨新能源)至科创板上市。

厦钨新能源的主要业务是从事锂离子电池正极材料的研发、生产和销售。其2019年前三季度实现营业收入约50.28亿元,实现归母净利润约155.73万元。

厦门钨业称,厦钨新能源单独分拆上市实现独立估值,有助于厦门钨业及厦钨新能源的股票价值提升,从而获得资本溢价,推动国有资本做强做大,实现国有资产保值增值。

拟分拆锂电子公司上科创板

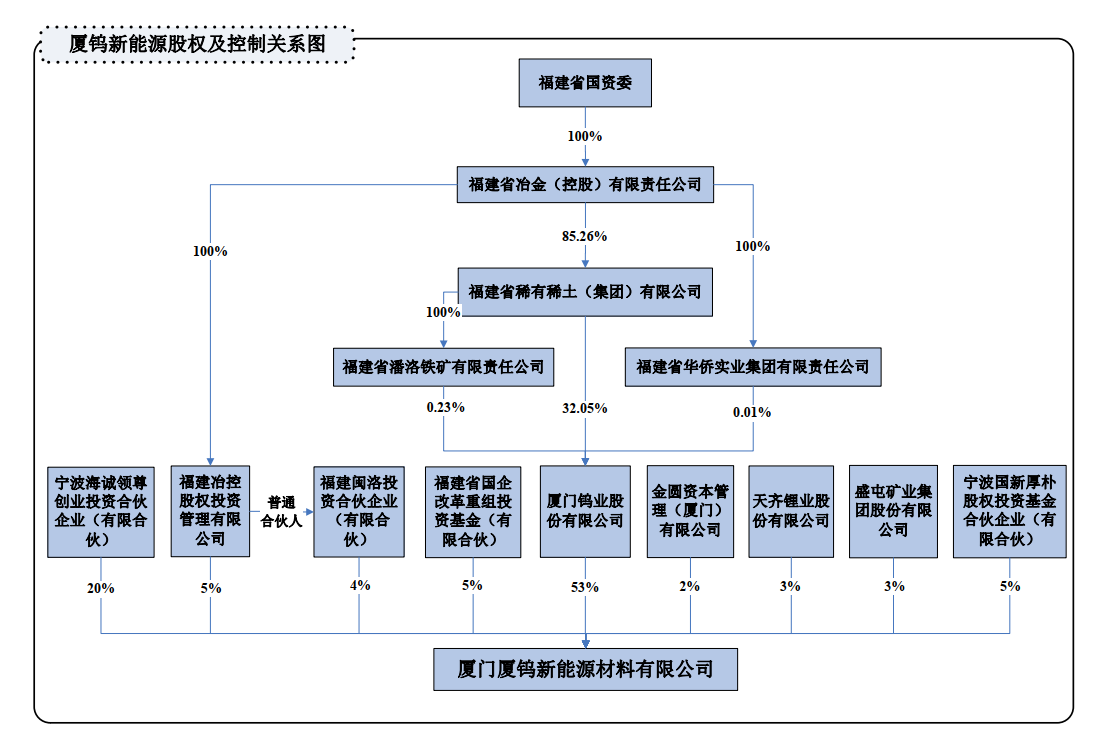

从2002年起,厦门钨业陆续投资建立了钴酸锂、锰酸锂、三元材料及磷酸铁锂等生产线,并于2016年12月20日将新能源材料业务从母公司分立,设立厦钨新能源。截至目前厦门钨业持有厦钨新能源53%的股份。

位列厦钨新能源二股东的是宁波海诚领尊创业投资合伙企业(以下简称宁波海诚),目前持有厦钨新能源20%股权,宁波海诚为厦门钨业的员工持股平台。

图片来源:厦门钨业公告截图

据厦门钨业披露,厦钨新能源的产品涵盖钴酸锂、三元材料、前驱体、锰酸锂、磷酸铁锂、高镍材料、NCA等系列能源新材料产品,并积极进行富锂锰基、5V高电压等下一代能源新材料产品开发。

厦门钨业称:“厦门钨业的主要业务包括钨钼、稀土和锂离子电池正极材料业务,资本市场给予的估值并不能完全体现其锂离子电池正极材料领域的内在价值,相较多主业经营的上市公司,主业集中、定位清晰的上市公司更有利于获得更高的估值溢价,实现资产的价值重估。”

厦门钨业称,厦钨新能源单独分拆上市实现独立估值,有助于厦门钨业及厦钨新能源的股票价值提升,从而获得资本溢价,推动国有资本做强做大,实现国有资产保值增值。

厦门钨业还表示,下属锂离子电池正极材料业务将拥有独立的上市平台,有助于实现业务聚焦,进一步提升锂离子电池正极材料业务研发创新能力和专业化经营水平。对于厦钨新能源单独分拆上市的意义,厦门钨业表示将有利于拓宽融资渠道和强化激励机制。

此外,厦门钨业同日披露的另一公告显示,2019年厦钨新能源增资扩股,其中宁波海诚认缴厦钨新能源2019年新增注册资本约3773.58万元,占厦钨新能源注册资本的20%。

厦门钨业表示,现拟调整厦钨新能源原增资扩股股权结构和认缴方式,将宁波海诚剩余预留股权所对应的未实缴出资(认缴出资额约1564.96万元,占增资后股权比例的8.29%)改由厦门钨业认购并实缴。调整完成后,厦门钨业持有厦钨新能源的股权比例将变更为61.29%。

2019年前三季度实现净利润155.73万元

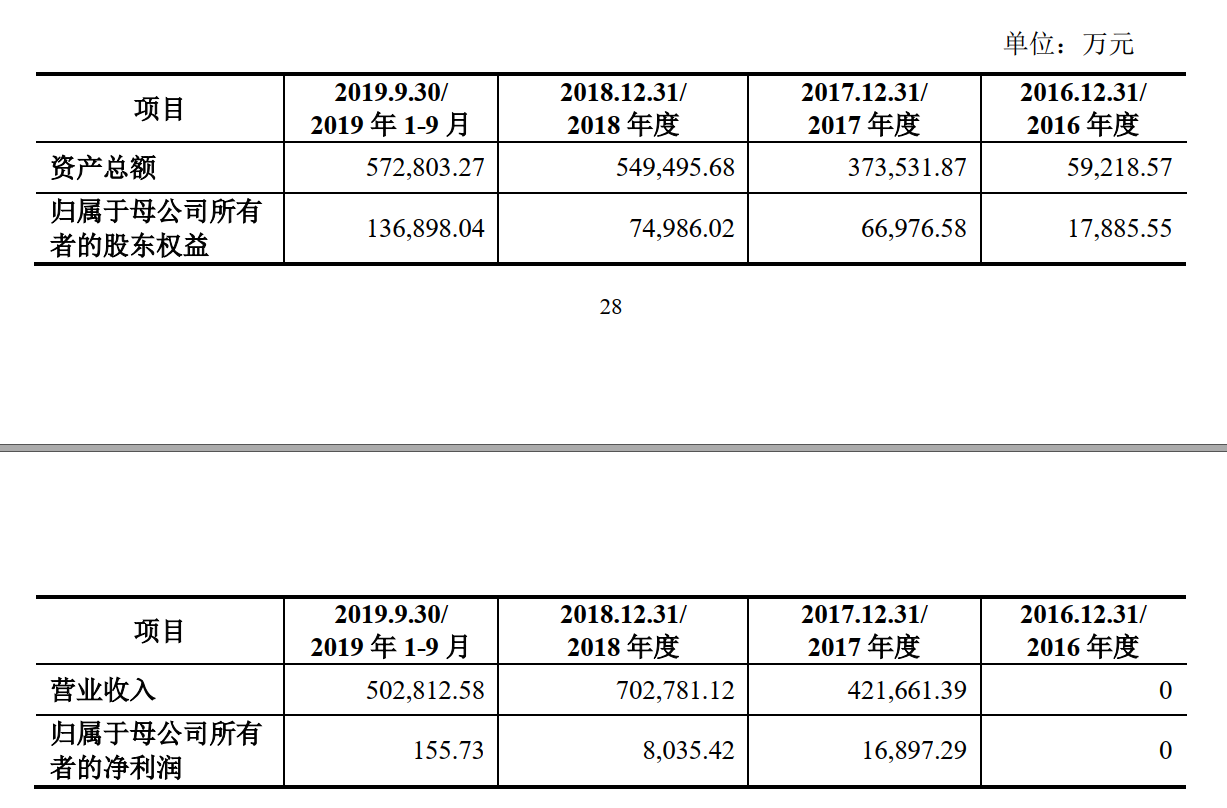

截至2019年三季度,厦钨新能源资产总额约57.28亿元,所有者权益约为13.69亿元。2019年前三季度实现营业收入约为50.28亿元,归母净利润约为155.73万元。

图片来源:厦门钨业公告截图

厦门钨业1月21日公布的《2019年年度业绩预告》显示,厦门钨业预计其2019年度实现归属于上市公司股东的净利润约为2.66亿元,与上年同期相比,将减少约2.33亿元,同比减少46.62%。2019年度厦门钨业非经常性损益约为1.64亿元。扣除非经常性损益事项后,厦门钨业业绩预计减少约2.06亿元,同比减少66.87%。

厦门钨业对于其电池材料业务分析称:“电池材料原材料钴锂市场价格2019年上半年一路下跌,下半年有所回升,受上半年消化期初高价钴原料库存影响,盈利水平同比下降,但受益于产销规模扩大及政府补助、研发费用加计扣除等政策影响,2019年实现利润总额12805.20万元,同比增长38.37%。”

高工产研锂电研究所(GGII)调研数据显示,2019年中国锂电正极材料出货量40.4万吨,同比增长32.5%。其中,三元正极材料出货量19.2万吨,同比增幅40.7%;磷酸铁锂材料出货量8.8万吨,同比增长29.3%;钴酸锂材料出货量6.62万吨;锰酸锂材料出货量5.7万吨。

GGII称,厦门钨业受益于钴酸锂以及三元材料的双重增长,2019年其正极材料出货量同比增长超过50%。

2019年正极材料价格整体呈下行走势。对此,GGII分析称:“碳酸锂、氢氧化锂等上游原材料随着产能释放以及终端需求带动不足,导致锂盐价格持续下行,进而导致锰酸锂以及磷酸铁锂正极材料市场价格下行。”

此外,GGII表示正极材料价格下降的另外一个原因是“受终端降本压力向上游传导影响,电池行业成本压力转嫁上游,导致上游正极材料企业降价销售。”

展望未来,GGII称:“未来几年,正极材料厂商仍将面临产能扩张快、资本周转率低、账期长等方面压力。”

值得注意的是,行业景气度下降导致了行业内其他企业的利润也有不同程度的下降。

杉杉股份(600884 ,SH),预计其2019年年度实现归属于上市公司股东的净利润为2.39亿元到2.85亿元,与上年同期(法定披露数据)相比,将减少8.30亿元到8.76亿元,同比减少74%到79%。杉杉股份称:“正极材料上游原材料钴的价格同比大幅下滑,及补贴退坡致使下游主机厂和动力电池厂对成本控制更加严苛,导致公司正极材料销售价格下滑,从而致使公司正极材料业务经营业绩同比下滑。”

当升科技(300073,SZ)预计其2019年度实现营业收入约22.84亿元,同比降低30.37%,主要是因为报告期内销售价格大幅下降所致。归属于上市公司股东的净利润-2.09亿元,同比降低166.11%。

3与13日,厦门钨业报收于12.10元,上涨2.02%。

封面图片来源:视觉中国