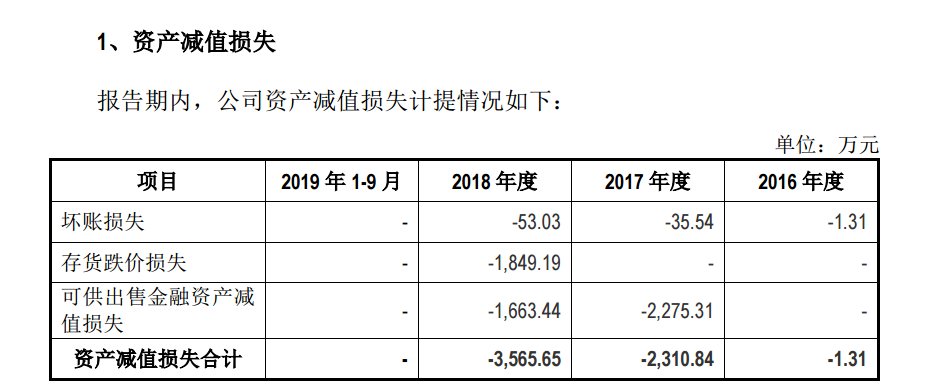

仁会生物产品管线中,已上市一款新药谊生泰。不过,谊生泰于2017年2月上市,至今仍处于“市场导入期”。上市以来,该药物销售金额一直未能覆盖销售费用。2018年,公司曾计提1849.19万元存货减值。

每经实习记者|朱成祥 每经记者 孙嘉夏 每经编辑|文多

2月14日,上交所受理了上海仁会生物制药股份有限公司(以下简称仁会生物)的科创板上市申请,这是农历鼠年第一份获得受理的科创板上市申请。

此次赴科创板IPO,仁会生物拟募集资金30.05亿元,主要用于新药研发项目、转化医学平台项目等。

仁会生物是一家专注于创新生物药自主研发和产业化的高新技术企业。目前,公司已上市一款新药——谊生泰。不过,谊生泰于2017年2月上市,至今仍处于“市场导入期”。上市以来,该药物销售金额一直未能覆盖销售费用。2018年,公司曾计提1849.19万元存货减值。

仁会生物成立于1999年,前身为上海华谊(集团)公司(以下简称华谊集团)等发起成立的上海华谊生物技术有限公司(以下简称华谊有限),其中华谊集团持股比例为65%。2008年5月,华谊集团收购了剩余35%的股权。

在设立之初,华谊有限就将谊生泰作为公司重要研发产品。2000年,谊生泰基因工程菌构建成功。2005年6月,谊生泰完成I期临床试验。2010年6月,谊生泰完成III期临床试验。

然而谊生泰研发多年,迟迟未见产出。2011年11月,华谊集团决定将华谊有限100%股权及6417万元债权在上海联合产权交易所挂牌转让,转让总价1.96亿元。

2011年12月,桑会庆(目前仁会生物董事长、实控人)控股的公司以1.96亿元收购华谊有限。2013年12月,华谊有限更名为仁会生物。

在桑会庆的运作下,仁会生物于2014年8月挂牌新三板。挂牌后,仁会生物分别于2014年10月、2015年2月及2015年6月完成四次股权融资,共融资近3.99亿元。

产品方面,研发周期高达16年的谊生泰也于2016年12月获批,于2017年2月正式上市。16年“磨一剑”,并且作为国内糖尿病治疗领域第一个创新药,仁会生物对谊生泰报以厚望。但该产品上市后表现,却并不如人意。

2017年至2019年前三季度,谊生泰的销售金额分别为1360.71万元、2681.69万元和4104.60万元,占同期营业收入之比为96.58%、98.15%和98.38%。

可以看出,仁会生物绝大部分营收来自谊生泰,而公司销售费用也主要用于为谊生泰搭建销售网络以及用于谊生泰学术推广。2017年至2019年前三季度,公司销售费用分别为6059.15万元、8532.75万元及1.06亿元。对比可见,在公司只有一款新药上市的背景下,仁会生物销售金额一直未能覆盖销售费用。

图片来源:仁会生物招股书(申报稿)

仁会生物也在招股书(申报稿)中提示风险:“尽管公司对市场开拓工作极为重视,但是市场推广能否见效存在不确定性,可能对公司的销售产生不利影响。”

另外,仁会生物的存货减值情况,也从侧面反映出谊生泰市场销售不如预期。2018年年末,仁会生物对1849.19万元存货全额计提存货跌价准备。仁会生物曾表示,谊生泰上市初期公司准备了充足的库存应对可能较大的市场需求,但上市首年的销量相对不大,导致2017年末存货规模较大。

在创新药领域,时间是极其宝贵的,药物先行上市意味着在销售时占得先机。比如仁会生物谊生泰,产品销售不佳很大原因在于上市较晚。在GLP-1(胰高血糖素样肽-1)类药物中,艾塞那肽和利拉鲁肽分别于2009年和2011年由礼来和诺和诺德引入国内,谊生泰2017年2月才开始销售。

仁会生物表示,作为国内GLP-1领域的原创新药,由于谊生泰进入市场较晚,医患认知度相对较低,目前市场占有率较小。

目前,仁会生物仅有一款药物谊生泰上市,较为单一的产品结构是公司面对市场竞争的一大劣势。2017年至2019年前三季度,公司营收分别为1408.96万元、2732.31万元和4172.31万元,扣非后净利润分别为亏损1.50亿元、2.04亿元和1.72亿元。

通常情况下,创新药企业很多在核心药物上市前,都处于亏损状态。因此,研发管线数量和研发进展对公司影响较大。在仁会生物方面,除了已经上市的谊生泰外,还包括谊生泰适应症拓展项目、BEM-014和BEM-050等多款在研产品,治疗领域包括肥胖症、NASH(非酒精性脂肪性肝炎)、2型糖尿病、抗凝血、白血病、实体瘤等。

仁会生物表示,公司围绕内分泌、心血管及肿瘤三大领域,正在开展一系列新蛋白分子的临床前研究,产品线丰富,研发价值大。

图片来源:仁会生物招股书(申报稿)

从仁会生物当下研发管线看,除了BEM-014在国内进入III期临床,在美国进入I期临床,其余6款在研药物均位于临床前/IND。也就是说,仁会生物大部分在研药物均处于早期临床,距离产品上市仍需较长时间。

谊生泰是否能在未来给公司带来利润?在研产品前景如何?《每日经济新闻》记者2月15日曾致电仁会生物采访,不过截至发稿时尚未收到回复。

仁会生物在资本市场却一度玩得风生水起。据悉,公司实控人桑会庆曾于1996年3月至2000年2月任中国经济开发信托投资公司证券部交易部经理,资本市场经验丰富。

在桑会庆的运作下,仁会生物在新三板市场动作频频,不仅多次融资而且还出资参与其他新三板公司的定增。比如2015年,仁会生物出资450万元认购新三板公司一铭软件30万股。根据仁会生物2015年年报显示,公司通过2次定增和二级市场购买方式,共对一铭软件投资4094.95万元。

图片来源:仁会生物招股书(申报稿)

截至2018年12月31日,公司可供出售的金融资产中,一铭软件股权的账面原值为4082.15万元,计提减值准备3938.75万元。

2019年,经仁会生物董事会及股东大会审议,公司决定将持有的一铭软件股份全部出售给实际控制人桑会庆,交易价格为487.56万元。

封面图片来源:图虫创意

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。