在今日举行的光大证券2020年度策略会上,光大证券首席经济学家彭文生认为,未来十年驱动中国经济的具有系统重要性的变量是数字经济。在数字经济时代,传统的GDP的重要性下降,争论GDP是否应该“保6”的意义不大,应该更多关注就业、医疗保障、研发投入等影响到未来增长潜力的因素。

每经记者|王海慜 每经编辑|吴永久

时值年末,由于经济下行压力仍然存在,在宏观层面涌现了一些热点话题,诸如经济是否需要“保6”,货币政策是否需要进一步宽松等。

在今日举行的光大证券2020年度策略会上,光大证券首席经济学家彭文生对这些争议给出了新的思考视角。

他认为,未来十年驱动中国经济的具有系统重要性的变量是数字经济。在数字经济时代,传统的GDP的重要性下降,争论GDP是否应该“保6”的意义不大,应该更多关注就业、医疗保障、研发投入等影响到未来增长潜力的因素。而在数字经济时代,也更需要发展我们自己的资本市场。

今日,光大证券在上海举办了2020年度策略会,此次策略会以“新经济、新平衡”为主题。

最近,由于经济下行压力仍然存在,在宏观层面涌现了一些热点话题,诸如经济是否需要“保6”,货币政策是否需要进一步宽松等。

然而与此同时,以数字经济为代表的新经济在国内的发展势头依然欣欣向荣。

据《每日经济新闻》记者观察,在今日策略会下午的几个分会场中,与网络直播产业、直播电商、内容电商等主题有关的新消费专场和以5G为代表的硬科技专场人气最高。这可以从一个侧面折射出,当前市场对以数字经济为代表的新经济的聚焦和期待。

光大证券公司领导在开场致辞中对新经济做了一番分析。

他表示,“新经济”不仅是与新技术相关的创新经济,更应该是与当前不同的经济增长模式。“新平衡”意味着旧的平衡已被打破,需要借助新的经济增长模式,在全球范围内实现需求和供给的再匹配。

他进一步指出,中国经济再平衡的措施主要是供给端的“升级”、“换挡”,中国的新经济是“创新经济”。与之相配套,政策上预期或会呈现出“紧信用、松货币、宽财政”的特征。

彭文生在今天的主题演讲中,对以数字经济为代表的新经济引领中国未来十年的发展做了一次深度剖析。

一、未来经济是否还要“保6”?

彭文生认为,过去二十年,驱动中国经济的最大力量先后为人口红利和金融地产,而现在这两股力量都已开始衰退。在数字经济时代,传统的GDP的重要性下降,争论GDP是否应该“保6”的意义不大,应该更多关注就业、医疗保障、研发投入等影响到未来增长潜力的因素。

二、中国利率有无必要进一步降到0?

彭文生指出,中国利率不会那么快地降到0,近期央行行长易纲提出要珍惜正常的货币政策空间,央行前行长周小川也指出要避免中国的利率快速降到零。另外,他指出,过去中国的数字经济发展在较大程度上依靠了美国的风险投资、资本市场,现在我们更迫切需要发展我们的直接融资、我们的资本市场。

彭文生在演讲中重点分析了中美数字经济的差异。他认为,中美两国虽然都是世界数字经济发展的领先者,但两者有很大不同。美国发展的是资本偏向型数字经济,中国则是劳动偏向型数字经济,这反映了两国在人口规模和密度以及劳动力成本方面的差异。

对此,他举例道,在美国越来越多的人担心机器替代人,普通劳动者在技术进步中受损。在中国虽然也有机器替代人的担忧,但我们看到的更多的是数字经济为外卖、快递、钟点工等行业创造了就业机会,而且这些工作带来的收入往往超过传统制造业。据中国社科院的一项研究显示,互联网使用对中低收入人群收入的提升尤其有帮助。

他表示,美国的数字经济模式不一定是中国的范本,相反中国在数字经济领域的创新已使中国开始出口无形资产。今年10月份在印度Google Play商店最受欢迎的App中有5个来自中国,排名第一的是把阿里电商模式引到印度的Club Factory(杭州嘉云)。

另外,在彭文生看来,数字经济发展有利于降低金融的顺周期性,有利于促进直接融资,在宏观环境上将会呈现“紧信用、松货币、宽财政”的大方向。从大类资产的角度看,中国利率下行的压力小于美国,无形资产的重要性上升,传统行业的回报将受挤压。

事实上,新经济在今年的A股市场也表现得如鱼得水。

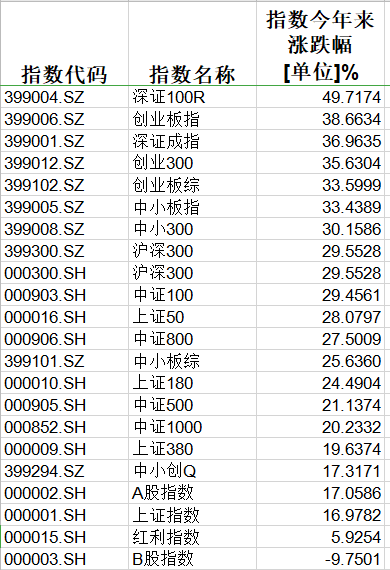

数据来源:Choice数据

据Choice数据统计,截至今日收盘,在沪深交易所的核心指数中今年来涨幅排名第一的为深证100R指数,该指数今年来累计上涨近50%,而该指数的成分股中科技含金量较高,囊括了深市的一批科技蓝筹。

与此同时,曾在2017年跑赢大盘近10个百分点的红利指数,今年来的累计涨幅只有5.9%,明显跑输其他指数,该指数的成分股以银行、地产、周期等传统行业公司为主导,尽管这些公司有高分红的特点,但仍然无助于指数的表现。

联系到明年的A股投资机会,光大证券策略团队认为,从政策经济周期的角度看,非典型滞胀在明年一季度大概率同步改善,看好上市公司盈利周期弱复苏下的新牛市。

在结构上,策略团队建议关注隐藏在现金流里的三条超额收益线——“政策松”意味着风格将偏向中小创,行业方面利好TMT;“数据强”则意味着汽车跑赢大市的概率较高;地产竣工周期向上则有望带来周期品的结构性机会,利好有色、基础化工等行业。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。