每经记者|袁园 每经编辑|易启江

征求意见五个月后,银保渠道的监管新规终于落地。

8月24日,《每日经济新闻》记者获悉,银保监会已于近日下发《商业银行代理保险业务管理办法》(以下简称《办法》),对银行兼业代理机构准入、从业人员、市场行为等方面提出系统要求,以解决销售误导和手续费违规支付等突出问题。

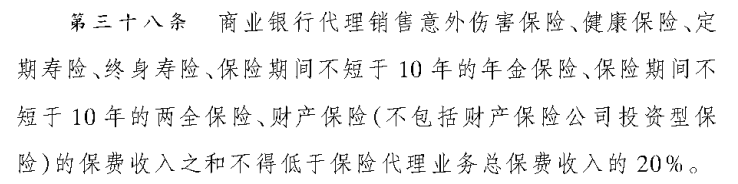

《办法》规定,商业银行代理销售意外伤害保险、健康保险、定期寿险、终身寿险、保险期不短于10年的年金保险、保险期间不短于10年的两全保险、财产保险(不包括财产保险公司投资型保险)的保费收入之和不得低于保险代理业务总保费收入的20%。

图片来源:《商业银行代理保险业务管理办法》文件截图

《办法》对于银行类保险兼业代理机构的准入管理进行了进一步的明确,不仅明确了申请保险兼业代理资格的法人机构应具备的条件,也明确了分支机构代理保险业务应当具备的条件,同时对于申请业务资格具体应当提交的资料、监管部门需要履行的职责都做出一一规定,银行兼业代理机构准入规则,得到进一步明确。

根据《办法》显示,商业银行经营保险代理业务应当具备具有银保监会或其派出机构颁发的金融许可证;主业经营情况良好、最近2年无重大违规违法记录(已采取有效整改措施并经银保监会及其派出机构认可的除外);已建立符合银保监会规定的保险代理业务信息系统;已建立保险代理业务管理制度和机制,并具备相应的专业管理能力;法人机构和一级分支机构已指定保险代理业务管理责任部分和责任人员等。

其中,取得金融许可证成为商业银行开展保险业务的首要条件。商业银行该如何取得金融许可证呢?《办法》规定,商业银行只需提交营业执照副本复印件、近两年违法违规行为情况的说明、合作保险公司情况说明、保险代理业务信息系统情况说明、保险代理业务管理相关制度、保险代理业务责任部门和责任人指定情况等的说明材料即可。

银保监会及其派出机构收到商业银行经营保险代理业务申请后,将采取谈话、函询、现场验收等方式了解、审查申请人的市场发展战略、业务发展计划、内控制度建设、人员结构、信息系统配置及运行等有关事项,并进行风险提示。随后,银保监会及其派出机构依法作出批准商业银行经营代理保险业务的决定的,应当向申请人颁发许可证。

值得一提的是,该许可证不设有效期。但商业银行若出现许可证依法被撤销、撤回或吊销的,因解散或者依法宣告破产等原因依法终止的,法律、行政法规和银保监会规定的其他情形等,银保监会及其派出机构将依法注销许可证。

同时,《办法》也提出了法人机构撤销分支机构授权的五种情况:内部管理混乱,无法正常经营;存在重大违法行为,未得到有效整改;拒不执行限期整改违法违规问题、按时报送监管数据等监管要求;最近1年内引发过30人以上群访群诉事件或100人以上非正常集中退保事件;法律、行政法规和中国银保监会规定的其他情形。

图片来源:《商业银行代理保险业务管理办法》文件截图

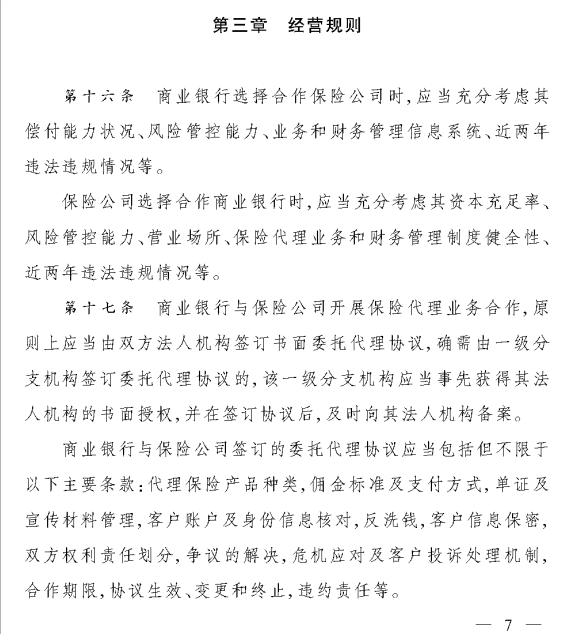

在经营中,商业银行选择合作保险公司时,原则上应当由双方法人机构签订书面委托代理协议,确需由一级分支机构签订委托代理协议,该一级分支机构应当事先获得其法人机构的书面授权,并在签订协议后,及时向法人机构备案。

《办法》规定,商业银行与保险公司签订的委托代理协议应当清晰明确,包括但不限于代理保险产品种类、佣金标准及支付方式、单证及宣传材料管理、客户账户及身份信息核对、客户信息保密、危机应对及客户投诉处理机制、合作期限等内容。

商业银行对保险代理业务应当进行单独核算,对不同保险公司的代收保费、佣金进行对核算,不得以保费收入抵扣佣金。

此外,《办法》要求,商业银行及其保险销售从业人员应当使用保险公司法人机构或经其授权的保险公司一级分支机构统一印制的保险产品宣传材料,不得设计、印刷、编写或者变更相关保险产品的宣传册、宣传彩页、宣传展板或者其他销售辅助品。

而银行用的各类宣传材料应该按照保险条款全面、准确描述保险产品,要在醒目位置对经营主体、保险责任、退保费用、现金价值和费用扣除情况进行提示,不得夸大或变相夸大保险合同利益,不得承诺不确定收益或进行误导性演示,不得有虚报、欺瞒或者不正当竞争的表述。

而各类保险单证和宣传材料在颜色、样式、材料等方面应与银行单证和宣传材料有明显区别,不得使用带有商业银行名称的中英文字样或者商业银行的形象标识,不得出现“存款”“储蓄”“与银行共同推出”等字样。

对于困扰市场许久的销售误导、虚假宣传问题,《办法》也列出了负面清单。例如商业银行及其保险销售人员在保险业务活动中,不得欺骗保险公司、投保人、被保险人或者受益人;隐瞒与保险合同有关的重要情况;给予或者承诺给予保险人、被保险人或者受益人保险合同约定以外的利益等。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。