搞个业绩承诺赔偿方案,需要这么烧脑吗

每经记者|胥帅 每经编辑|文多

永太科技(002326,SZ)控股股东这份业绩补偿方案真的是“脑洞大开”,它不附上计算式,还真看不懂!

4月28日晚间,永太科技控股股东抛出一份拟变更业绩承诺的补偿方案。按照原方案,永太科技控股股东应该向上市公司补偿4.78亿元现金。

然而因为钱紧,永太科技控股股东提议换一种补偿方案——转赠股票补偿。核心是在上市公司向所有股东送股,而永太科技控股股东放弃自己那部分赠股,整个“其他股东”相应的股权比例将上升,最终实现补偿。

在被投资者感叹亏他想得出之余,有业内人士表示,该方案有合理之处,因为控股股东业绩补偿款流入上市公司的资本公积金,从会计角度能说得通。

炒股也要学好数学,不然可能会看不懂上市公司业绩补偿。比如4月28日晚间,永太科技控股股东准备变更的业绩承诺补偿方案。

因业绩承诺不达标,浙江永太控股有限公司、王莺妹、何人宝(以下简称永太科技控股股东)要对上市公司进行业绩补偿。在2016年,永太科技并购之际,控股股东曾自愿承诺:若公司2016年~2018年度累计实现净利润不足12亿元,将以现金补足差额——目前来看,差额为4.78亿元。

然而因为高质押股权比例问题,永太科技控股股东欲以股票方式替代现金补偿。

有趣的是,永太科技控股股东提出的股票方式补偿并非是送股,而是计算放弃股份代价,有点类似它的机会成本。

于是,永太科技这一道复杂的数学题开始了——

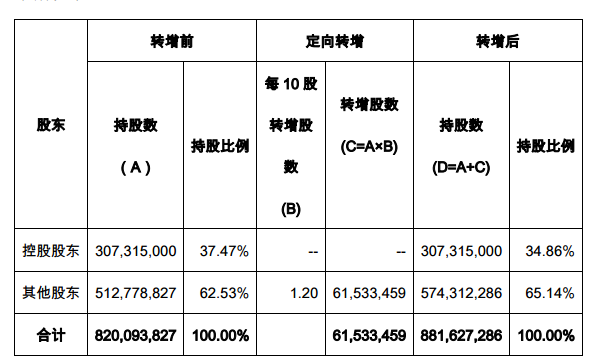

首先是第一部分,假设永太科技控股股东应补偿4.78亿元,同时上市公司向所有股东分红同样金额4.78亿元。那么控股股东对应持股比例37.47%,可得分红1.79亿元,其他62.53%股东,得分红2.99亿元。

因此,控股股东应向其他股东补偿的股票所对应的金额应该达到多少?答案是2.99亿元。

再看第二部分,如何进行股票补偿?

永太科技控股股东用了一出“排除法”,先是排除回购注销和老股东转送,说明最后敲定的定向转增方案最适合当前。

简而言之,上市公司以资本公积向其他股东转增一定数量的股票,而控股股东放弃应该被转增的股票。

因为控股股东的放弃,其他股东的持股比例得以上升(至总股本的65.14%),该补偿的也就补偿了。

转赠股票时,控股股东放弃。图片来源:公告截图

最后,是第三部分:

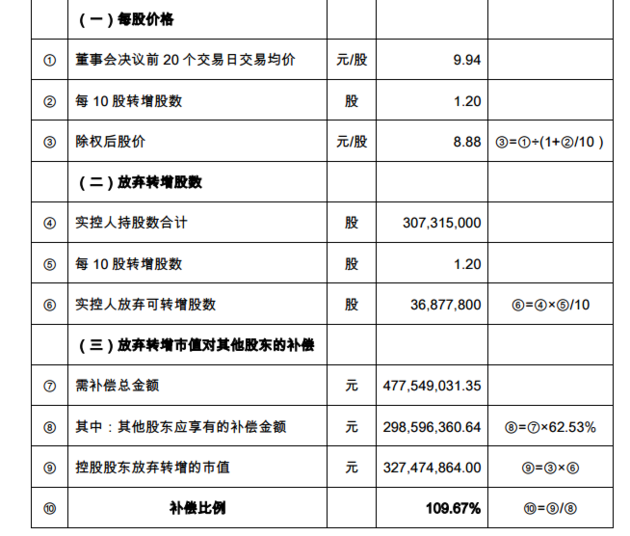

控股股东放弃的转增股份数量3687.8万股,除权后折合市值为3.27亿元。而按其他股东转赠前股权比例62.53%计算,其他股东应享有补偿金额为2.99亿元。与直接现金补偿方案相比,该方案下其他股东实际享受到的补偿金额(即3.27亿元)还更高。

这图是为了说明其他股东实际享受到的补偿金额比直接给钱更高 图片来源:公告截图

没看懂吗?其实怎么补偿,你只要细看第二步,懂了第二步,就懂了第一部分和第三部分。

若上述提议方案通过股东大会审议,那么不出一分一毫,永太科技控股股东就完成了业绩补偿。

事实上,这里隐藏着会计计算科目的逻辑,即业绩补偿计入资本公积金。

《每日经济新闻》记者咨询了多位注会、董秘、证券律师以及私募投资总监,他们均对记者表示,购买方控股股东对购入标的资产做出业绩承诺,此类补偿安排应计入资本公积。

证监会《2017年上市公司年报会计监管报告》也提到这一点,购买方控股股东既不属于购买方也不属于出售方,其对购买方所收购标的资产的业绩进行承诺是基于其与购买方的特殊关系,且使购买方单方面获益。因此,此类补偿安排应当视为权益性交易,购买方应将取得的相关利得计入资本公积。

换句话说,若是现金补偿,永太科技控股股东业绩补偿金将进入永太科技的资本公积。

西藏琳琅投资管理有限公司投资总监王琳对记者表示,永太科技控股股东修改的补偿方案也是说得通的,相当于省去业绩补偿款进入上市公司资本公积环节,在转增股的分配端做补偿,“中小股东对应的持股比例上升了。”

在资本市场上,通过上市公司资本公积定向转增股本代替现金补偿方式并不新鲜。比较著名的是*ST地矿(000409,SZ)的案例。

不过这种方式也不是人人都会满意。有业内人士对记者表示,资本公积定向转增股本并不会影响上市公司所有者权益,增加的股本会摊薄每股净资产,投资者实际掌握的股份权益没有发生变化。

(封面图片来源:摄图网)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。