电商时代,线下商超和大卖场面临“不转型等死,转型找死”的困境;线上流量越来越贵的后电商时代,它们又迎来了线上线下融合的浪潮,号称打通“人、货、场”的“新零售”浮出水面,竞争更加激烈。

如果说2017年是新零售的萌芽年,那么,2018年就是新零售的实践年。在经历了近两年的摸索后,各家战果如何?

整合和“站队”的故事

“未来所有的行业,都将被用互联网思维和手段,重新再做一遍。”有业内人士曾经这样表示。而商业,这个天然离用户最近的行业,自然成了接受互联网思维的前沿阵地。

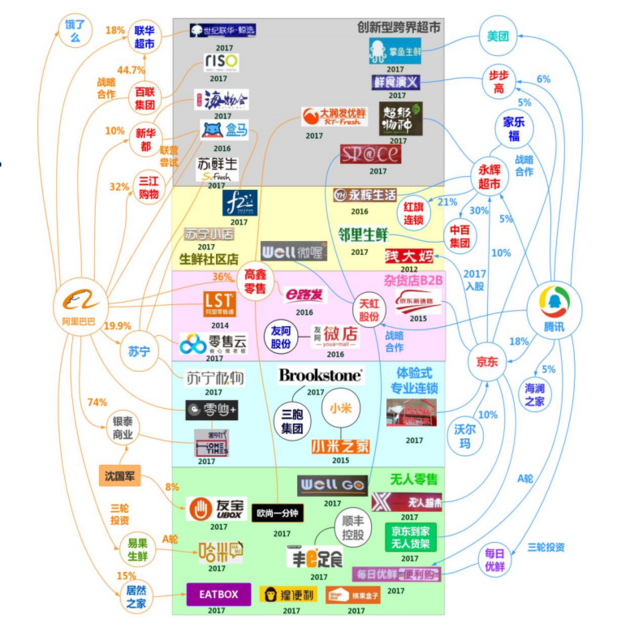

在经历了自建电商渠道的浪潮后,线下商超最终选择了更加容易落地的“触网”方式——与互联网巨头合作。这也迎来了一波所谓“站队”的动作,几乎所有大型的线下商超,都与“阿里系”或者“腾讯系”发生了关联。

在这样的市场洗牌之后,资本开始明显向龙头集中。在整体电商流量成本提升的大背景下,重新重视线下门店覆盖范围、供应链精细化管理、消费者体验等优势,成了互联网巨头的必选项。阿里及腾讯纷纷参股线下龙头,并以技术对其“赋能”。

阿里及腾讯纷纷参股线下龙头,并以技术对其“赋能” 图片来源:招商证券

在国内市占率靠前的几家公司:高鑫零售、华润万家、沃尔玛、永辉、家乐福、百联、武商联、物美、步步高等,也均在探索自身的转型路径。

比如大润发在供应链系统已与天猫实现了深化合作;华润万家着力打造超大型城市群区域供应链体系,升级精品超市,大力发展小业态等;沃尔玛联手京东,推进线上线下融合的用户、门店、库存“三通战略”;物美推出自有生鲜品牌“每日鲜”,模式与京东7Fresh的蔬菜自有品牌相似;步步高接受腾讯投资入股,接入京东商城、京东到家等……

生鲜超市的竞争更为激烈。阿里联手新华都等创立盒马鲜生,永辉超市获腾讯参股投资并设立超级物种,两者均在短时间内迅速扩张。

快速跑马圈地的时期很快过去,时间来到了2019年,此时互联网户头的连横合纵基本告一段落,各参与方更加理性,更加注重有效的盈利模式、新模式的落地及迭代。招商证券认为,就目前情况来看,阿里由于发力较早,无论是自营(以盒马鲜生为代表)还是合作赋能(以淘鲜达为代表),步伐都更快一些。

“目前没有哪家零售商能够一家独大,这也是中国地域广大和市场的复杂性导致的。整个市场的整合空间还很大。”凯度消费者指数大中华区总经理虞坚说,资源只有整合得当,才能形成全国性的规模效应。“整合可能是通过不同的方式,可以是零售技术的输出,也可以是并购的形式。通过数字化技术去提高零售效率和顾客体验,是所有零售商的当务之急。”

高鑫零售的优势还在吗?

根据凯度消费数据,截至2018年第三季度,高鑫零售的市占率为8.3%,与2017年第三季度的数据持平,仍然维持了行业第一的规模。华润万家市占率为6.9%,紧随其后的是沃尔玛(5.3%)和永辉(3.9%),三者的市占率均较上一年有所提高,特别是永辉,市占率从2017年的3.3%提升到了2018年第三季度的3.9%。

高鑫零售还能保持王者地位吗?

在阿里巴巴入股之初,高鑫零售被认为将会成为“新零售标杆”。门店遍布228座城市的高鑫零售,在三、四线城市的渗透率非常高。

虞坚表示,大润发之前成功的一个很重要的策略,就是更早地布局二、三线城市,二、三线城市的销售贡献率相对较高。而如今,电商在二、三线城市的布局已经很发达,加上本地的竞争者也多,一家新的大卖场很难像从前一样,迅速把周边的消费者聚集起来。

而在电商时代,高鑫零售的“触电”尝试并不成功。2013年,公司上线自营电商平台飞牛网,但其后无法摆脱亏损的局面。最终,公司选择与阿里联姻,线上线下双线并行发展。

阿里入股后,“淘鲜达”业务被公司寄予厚望,这是一项针对生鲜食品的服务,用户在淘宝上搜索并打开淘鲜达,便可购买到盒马鲜生及大润发的产品,并且支持3公里内1小时配送。据了解,盒马改造后的大润发淘鲜达店铺,运营3个月以上的门店单店日均新增线上订单1200单以上,单店月度销售额提升10%以上,单店累计新增年轻顾客2万人。

高鑫零售在公告中称,淘鲜达业务已经扩展至大润发及欧尚旗下的所有门店,每家门店可为淘鲜达业务分别提供13000~15000个品项,产品涵盖生鲜食品及快速消费品,目前1小时配送的准点率已经超过99%,页面缺货率低于3%。

除了上线淘鲜达,同时重塑大卖场之外,高鑫零售正在尝试多业态发展。例如与盒马鲜生联手孵化中型社区超市盒小马,例如培育莱碧进口美妆店、欧尚一分钟无人购物超市等新业态。

近年来,多种零售模式的创新层出不穷,但在虞坚看来,未来还会有更多的新的零售模式出现。“2018年紧凑型的大卖场,超市+餐饮+到家的模式,以及社区电商生鲜超市是热点,2019年的热点可能又变了,但最终目的都是更高效地提供更好的客户体验。”

“新零售”见效了吗?

高鑫零售的“新零售”已经初现成效了吗?如果仅仅看业绩,恐怕还不能得出这个结论。

“2018年,应该说是高鑫零售的新零售落地之年,基本完成了大部分门店的数字化改造,包括门店布局的改造,淘鲜达配送服务的接入等。这些改造会对正常的生意有影响,因此波及短期业绩。”虞坚说:“如果数字化改造是比较成功的话,我觉得可能在2019年及未来几年,公司的业绩有望恢复。”

高鑫零售管理层对外界也是这样宣称的。在香港举行的业绩发布会上,公司管理层对媒体表示,2018年是高鑫数字化改革启动的元年,2019年将是新零售改革提速的一年,2020年数字化改革将迎来收获期。

按照这一规划,2018年并不是新零售见效的年份,需要经过一两年的发酵,才可能看到效果。

“从某种程度上来说,像生鲜或者是像O2O的配送,这些在2019年可能已经成为标配。”虞坚说,“竞争格局是一直在变化的,高鑫零售在改造,其他竞争对手也在改造,不同的超市或者不同的超市品牌,还是需要有一个核心竞争优势。大润发怎样能够比竞争对手做得更好?我觉得需要有更多的战略思考。”

在虞坚看来,高鑫零售目前最重要的,就是把阿里赋能转化为竞争对手无法复制或模仿的核心优势。此外,更好地融入阿里系的零售生态(例如盒马/苏宁),并大胆收购一些区域性的品牌,扩大规模优势,也是可以考虑的。“零售业的规模效应非常重要,物流效率和零售效率都能占到优势。”

说到规模效应,就要说到一个被业内讨论多年的数据:行业集中度。国内的超市行业竞争格局与发达国家非常不同,中信建投研报显示,根据Euromonitor数据,中美两国超市市场份额在品牌间的分布具有较大差异,从龙头企业来看,2017年美国超市市占率第一的沃尔玛占比高达25.6%,远超第二名克罗格的4%,其在美销售额为2659万亿美元。反观中国市场,排名第一的大润发市占率仅有1.9%,与后三名差距较小,未能拉开差距。从集中度看,中国市场CR5(市占率前五名合计份额)仅为6.8%,集中度低,品牌格局分散,而美国市场CR5高达37.3%。

那么,国内也会向这个方向发展吗?

“如果背后没有非常大的资本推动的话,我觉得是比较困难的。”虞坚说,区域性的零售商目前正通过跨地区的并购和多业态扩展扩大自己的品牌足迹和市场份额,2019年在这方面可能会有更大的动作。而全国性零售企业之间的整合,还要拭目以待。