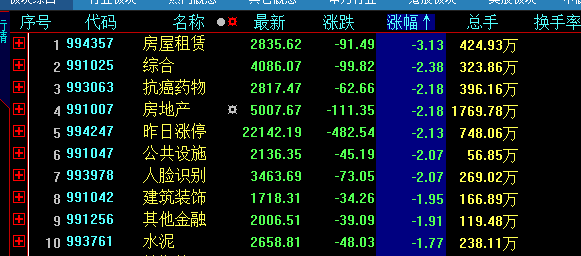

今天涨幅居前的游戏、体育板块的亮眼表现让投资者激动了一把。不过,另外一边,跌幅居前房地产板块的大跌也让市场疑窦重生。

截至今日收盘,房地产(申万指数)下跌了2.20%,房屋租赁板块下跌了3.13%。

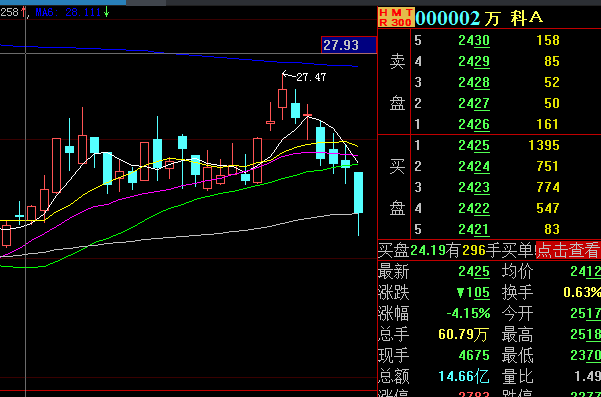

从个股来看,截至今日收盘,万科跌4.15%;我爱我家跌6.43%。绿地控股、金地集团、深物业A等个股均有不同程度跌幅。今年以来房地产板块整体跌幅已经达到27%。

其实从业绩来看,目前A股房地产板块总体市盈率在9倍左右,股息率是2%左右,营收业绩增速普遍高于其他行业。

以万科为例,到今天上午为止,万科的市值是2335亿,而万科去年的利润是280亿,市盈率十倍。实际上从前三季度的报表来看,万科的利润同比增长26%,营收同比增长50%,今年万科的估值会进一步降低。

股息率方面,去年万科是10派9元,按价格和今天的股价来算,万科的股息率已经超过3.7%。新城控股、保利地产也类似万科,而港股,像碧桂园、中国恒大、融创中国的市盈率则更低,大概只有5.5倍,股息率已经超过5%。

如此低的估值水平下,为什么资金仍然持续流出?特别是,今天整个房地产板块大幅下跌,市场信心更显不足。特别是,在这一年一度年末的中央经济工作会议上,如何再次定调房地产调控的基调,成为市场关注的重点。

从房地产指数(880482)指数来看,1月底高点2063点之后,一路下跌到了7月的1300点。核心原因就是中央对于房地产表态,7月31日会议中对去杠杆表态“坚定做好去杠杆工作”,对房地产表态“坚决遏制房价上涨”。而到了10月31日会议和本次12月13日会议中均未提及房地产和去杠杆。而房地产指数也从1109点反弹到了1430点。随后,有开始了新一波下跌之路。到现在依然反弹空间还有20%。

然而,就在上半年房地产板块集体下跌的同时,房地产的销售情况却非常乐观,2018年房企销售额历史性的首次迈入“6000亿时代”。根据国家统计局的数据来看,今年上半年重点60个城市普遍出现了房价上涨,而且销售面积也在不断创出新高。特别是,销售面积自2015年2季度以来,房地产销售面积已实现连续40个月以上的正增长,而历史上这类“上升周期”往往不超过两年。过去12个月,房地产销售面积超过17亿平方米,且过去连续三年的销售面积均大幅高于12亿平方米的长期平均水平。

即便好的销售情况,并不能掩饰市场的悲观预期。同样,在10月份之后,在冰冷的销售数据面临,房地产指数却从10月中旬的1109低点,一路反弹。反弹的原因,就是对于调控再定调的期待,对于房地产松绑的期待。

12月19日,菏泽再次确认“取消限制存量住房转让期限”规定,被视为房地产调控松动的“第一枪”。自11月份,伴随楼市降温,各地调控政策出台频次骤减。但是,市场对政策修复的预期反而出现了回落,直接导致了整体板块的反弹结束。

从这个角度来看,在一年一度年末的中央经济工作会议上,如何再次定调房地产调控的基调,成为市场关注的重点,是房地产板块走势的关键。

长远看,2019年房地产税将进一步加快推进。在2018年围绕房地产税立法的工作已经在加快。2018年6月中旬,自然资源部称,全国统一的不动产登记信息管理基础平台已实现全国联网,我国不动产登记体系进入到全面运行阶段。调查统计显示,目前全国335个地市、2853个县区共设立3001个不动产登记办事大厅,3.8万个窗口、8万多一线登记工作人员每天为30多万企业和群众提供不动产登记服务。2018年9月7日,十三届全国人大常委会立法规划对外公布。其中,房地产税法写入立法规划,属于第一类项目,即“条件比较成熟、任期内拟提请审议的法律草案”。

显然,房地产税立法步伐不会停滞,2019年房地产税有可能会纳入立法,2020年前后实施的可能性非常大。随着细节的不断总结完善,未来房地产税法一旦提交人大审议将很快实施。

今天,甘犁主持的中国家庭金融调查与研究中心发布报告称,2017年中国二、三线城市空置率分别为22.2%和21.8%,远高于一线城市的16.8%。数据同时显示,商品房的空置率在所有住房类型中位居第一,且呈持续上升趋势,达26.6%。

可以想见,一旦房地产市场预期逆转,价格无法进一步上涨,房地产信贷投放量难以扩展,则居民端势必将开启自发“去杠杆”的进程,而房地产税的加快推进,将进一步使得这一负反馈进程更具有史诗般的经典。

近期,山东菏泽等部分地区调整房地产调控政策。中原地产研究中心统计数据显示,11月以来发布的楼市调控政策基本以落实之前政策为主。多名业内人士认为,融资方面,房企融资环境在逐步改善,部分城市按揭贷款利率下调且放款周期缩短。郭毅认为,本轮调控中的主要抓手如限购、限贷、限售等不会大面积取消。

中金公司首席经济学家梁红撰文指出,中国房地产周期的下行压力在积聚。经历了两年高于预期的增长后,预计明年房地产投资同比增速可能降至-5%至-10%之间。

每日经济新闻综合(券商中国、证券时报等)