◎恒丰银行下调大额存单利率的行为是个例还是行业行为?带着这样的疑问,记者走访了多家银行,从银行一线了解到的信息发现,大额存单利率下调或已是趋势。

每经记者|袁园 李玉雯 每经编辑|张益铭

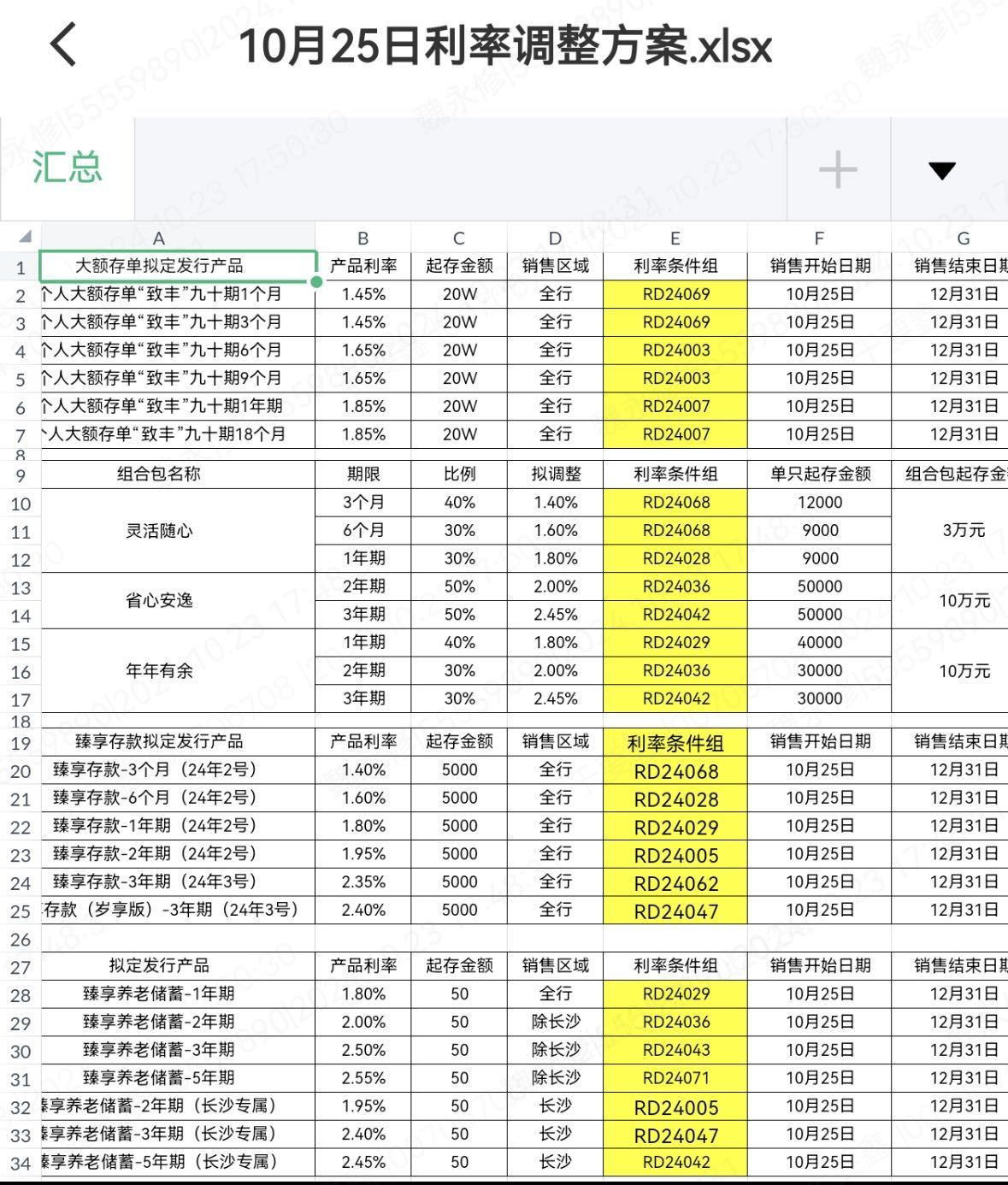

“在售大额存单、臻享存款产品将在10月25日0点停售,25日9点00分发售新产品。”10月24日,《每日经济新闻》记者从恒丰银行某支行客户经理处获悉,恒丰银行将下调大额存单利率,下调后三年期大额存单最高利率仅有2.45%。

上周五,大行年内第二次集体宣布下调存款挂牌利率,随后多家银行陆续跟进。作为银行揽储利器,大额存单是否也会受到影响,利率下调呢?恒丰银行下调大额存单利率的行为是个例还是行业行为?带着这样的疑问,记者走访了多家银行,从银行一线了解到的信息发现,大额存单利率下调或已是趋势。

9月24日,中国人民银行行长潘功胜在国新办发布会上宣布降准、降息安排,9月25日中期借贷便利(MLF)操作利率下行30个基点,9月27日起公开市场7天期逆回购操作利率下调20个基点至1.50%。潘功胜彼时表示,预计本次政策利率调整之后,预期贷款市场报价利率(LPR)、存款利率等也将随之下行0.2到0.25个百分点。

10月18日,大行集体宣布下调存款挂牌利率,最高下调幅度为25个基点,随后多家银行跟进调整存款利率。记者注意到,在下调普通存款利率的同时,银行也开始对大额存单的利率出手。

恒丰银行某支行客户经理对记者表示,在售的大额存单将于本月25日停售,同步上线发售新产品。据悉,下调后1个月、3个月、6个月、9个月、1年期、18个月的大额存单利率分别为1.45%、1.45%、1.65%、1.65%、1.85%、1.85%。“灵活随心”“省心安逸”“年年有余”组合包的利率同步下调,以3万元起存的“灵活随心”的组合包为例,3个月、6个月、1年期的利率分别是1.4%、1.6%、1.8%。

恒丰银行大额存单等利率调整方案

“23日和24日最后两天可享受三年存款组合包2.6%。”上述恒丰银行客户经理表示,25日之后上线的产品将按照新的利率执行。记者注意到,恒丰银行即将上线的组合包产品最高利率仅为2.45%,多款产品在2%以下。

不只是恒丰银行,记者走访了多家银行发现,部分银行已于本周下调了大额存单利率,也有多位银行理财经理直言,(大额存单利率)会跟进下调,但时间未定。

记者咨询了解到,兴业银行与广发银行都于本周一下调了存款利率。其中,兴业银行当前大额存单利率为3个月1.35%、6个月1.55%、1年期1.65%,以1年期来看,此前利率为1.90%,下调了25个基点。

兴业银行大额存单1年期利率下调25个基点

广发银行是在周一晚间进行了存款利率下调。“周一上午我还在客户群发微信提醒要下调存款利率了,有需要的话抓紧存。”理财经理告诉记者,目前该行3年期大额存单利率由之前的2.4%下降至2.15%,“后续可能还会继续降”。

广发银行3年期大额存单利率已降至2.15%

从前几轮存款利率下调节奏来看,均是大行领头,股份行、城商行、农商行等陆续跟进。记者在走访中也了解到,部分银行存款利率目前尚且“坚挺”,但理财经理直言将会跟进下调。

记者从浦发银行了解到,当前该行大额存单1年期、2年期都是1.65%,3年期为2.15%,“3年期利率更高一些,过几天会降到2.05%。”理财经理告诉记者。

浙商银行APP显示,该行大额存单当前利率为3个月1.6%,6个月1.8%,1年期1.90%,2年期2.05%,理财经理同样告知“近期还会降的”。

《每日经济新闻》记者注意到,此轮调整后,多家银行大额存单年利率普遍在2%以下。例如,工商银行、农业银行等大行上周五下调大额存单利率后,目前1年期、2年期均为1.45%,3年期为1.9%。工商银行上海一支行副行长告诉记者,“现在大额存单利率就是手机App上展示的,原先针对私行客户可以申请更高的利率,页面上并不展示,但现在这种专属利率也没有了。”

股份行中,招商银行的大额存单基本上是20万元起存,2年期20万元大额存单的年利率是1.7%,1个月20万元大额存单的年利率是1.35%。

有一些银行的大额存单利率虽然还有在2%以上的,但是普遍处于售罄的状态。以兴业银行为例,20万元起存的3年期大额存单年利率为2.15%,但是已经显示售罄,其余大额存单产品的年利率均在2%以下。

兴业银行年利率2.15%的3年期大额存单已售罄

与之相对应的是,当前各大银行的短期存款利率基本都在1.5%左右,这意味着,大额存单利率与定期存款接近,利率优势已不是很明显。以招商银行为例,其灵动存产品1月期利率1.35%,3个月1.3%,6个月1.5%。有业内人士表示,大额存单起点金额高、期限相对较长,银行下调大额存单利率主要是为了降低负债成本。为保持息差基本稳定和利润合理增长,增强服务实体经济的持续性和高质量发展的稳健性,银行通过下调存款利率来压降负债成本,已成为一种必然选择。

“银行开始下调大额存单利率,符合预期,主要是跟随新一轮的存款利率下调。”光大银行金融市场部宏观研究员周茂华对记者表示,近期大行引领新一轮的存款利率调整,相应的存款系列产品收益率也将迎来重定价。这有助于稳定银行负债成本和净息差,增强银行经营稳健性。同时,为银行进一步让利实体经济拓展空间。

不过周茂华也表示,大额存单利率走势受市场利率、市场供求、银行负债管理等方面影响,但就目前看,存款市场存在供需结构失衡,部分银行净息差压力较大等问题,银行对大额存单的发行数量和定价方面保持谨慎。

在一些社交平台上,有部分消费者对于大额存单的热情较高。作为消费者,此时是否可以投资大额存单呢?

“大额存单相对于普通存款产品,产品体系丰富(期限),利率有一定优势,而且可以转让。不过大额存单一般门槛较高,且有一定存款期限,同时还要关注利率波动风险和机会成本的问题。”周茂华表示,目前来看,大额存单收益优势不够明显,因此普通投资者需要根据自身收益和风险偏好,平衡好流动性需求。

封面图片来源:视觉中国-VCG211222796138

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。