◎一位香港银行外汇交易员透露,外汇市场的关注点再度转向全球央行货币政策“趋同”(都在实施货币宽松)与强势美元基础减弱,使得部分海外对冲基金削减了离岸人民币空头头寸,助推境内外人民币汇率继续升值。

◎分析人士指出,无论是将7天期逆回购操作利率下调0.2个百分点(从1.7%降至1.5%),还是近期调降存款准备金率0.5个百分点,央行似乎都无须担心人民币汇率单边快速贬值风险。因为金融市场现在的预期是,未来美联储货币宽松力度可能不亚于中国央行。

每经记者 陈植 每经编辑 张益铭

在美联储降息50个基点后,人民币汇率波动的外部压力是否得到明显缓解,备受业界关注。

9月24日,中国人民银行行长潘功胜表示,近期主要经济体货币政策进行了调整,人民币汇率贬值压力明显缓解。美联储降息50个基点是过去几年中加息周期后的首次降息,主要经济体货币政策进入降息周期,美元升值动能减弱。随着国内外货币政策周期差收敛,人民币汇率基本稳定的外部压力明显减轻。

受此影响,当天境内在岸市场人民币汇率迭创年内新高。

截至9月24日16时,境内在岸市场人民币对美元汇率徘徊在7.037附近,盘中跌至年内低点7.032,进一步向“7”整数关口迈进。

一位香港银行外汇交易员向记者透露,潘功胜的讲话,令外汇市场的关注点再度转向全球央行货币政策“趋同”(都在实施货币宽松)与强势美元基础减弱,使得部分海外对冲基金削减了离岸人民币空头头寸,助推境内外人民币汇率继续升值。

“此外,相比上半年中国央行高层会强调拥有充足的稳汇率工具防范人民币汇率单边超调风险,此次央行高层在强调防范汇率超调风险同时,也显示中国央行对未来人民币汇率摆脱贬值压力有着相当高的信心。”他分析说。

值得注意的是,人民币汇率迭创年内高点,也进一步增强了中国货币政策灵活性。

6月中旬,金融时报援引业内人士指出,利率下调仍有空间,但也面临内外部约束。今年以来,央行已多次公开发声表示货币政策仍有空间,但前期政策效果还在显现,未来也会结合形势变化继续做好逆周期调节。客观而言,进一步降息面临内外部“双重约束”。从内部看,银行净息差继续收窄。从外部看,人民币汇率也是需要考虑的因素。

“如今,随着人民币贬值的外部压力明显减弱,中国相关部门可以采取力度更大的货币合理宽松举措,推动宏观经济基本面持续向好,此举反过来有助于人民币汇率继续稳步回升。”前述香港银行外汇交易员指出。

在岸人民币对美元汇率走势 图片来源:Wind

9月24日,潘功胜表示,汇率是货币之间的一种比价关系,它的影响因素是非常多元的,比如经济增长、货币政策、金融市场、地缘政治、突发风险事件等,这些都会对汇率产生影响。从外部的情况看,受各国经济走势分化、美国大选等地缘政治变化、国际金融市场波动等影响,外部环境和美元走势的不确定性依然存在。从中国国内的形势看,人民币汇率还是有比较稳定的坚实基础。从宏观层面来说,经济回稳向好态势将进一步巩固和增强。

“这也是美联储9月降息50个基点后,中国央行高层对人民币汇率的首次表态。”上述香港银行外汇交易员指出,相比此前中国央行高层强调拥有充足的稳汇率工具防范汇率单边超调与汇率市场形成单边一致性预期并自我实现,此次央行高层在强调防范汇率超调风险同时,也表达人民币汇率具备坚实稳定基础的观点。

在他看来,这进一步提振外汇市场买涨人民币的人气。

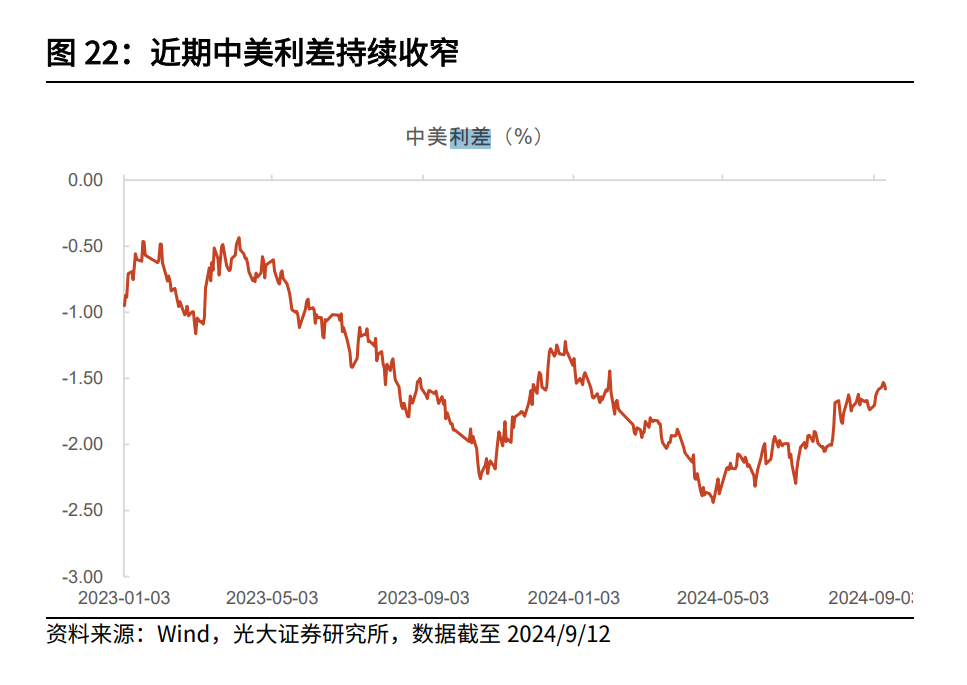

“尽管本周以来中美利差倒挂幅度(10年期中美国债收益率之差)走阔至-170个基点,但人民币汇率基本延续迭创年内新高的趋势,显示外汇市场买涨人民币的情绪持续高涨。”这位香港银行外汇交易员直言。尤其在企业结汇潮迭起的情况下,部分海外量化对冲基金纷纷主动削减离岸人民币空头头寸避险。

记者了解到,以往这些海外量化对冲基金只要看到中美利差倒挂幅度走阔,就会技术性沽空离岸人民币套利。但现在,他们的离岸人民币空头头寸一直随人民币汇率升值而减弱。这背后,是金融市场预期未来美联储将进一步大幅降息,令中美利差倒挂幅度不可避免的趋窄。

离岸人民币对美元汇率走势 图片来源:Wind

“相比上半年境外投资机构在人民币迭创新低方面的一致性预期较强,如今外汇市场发生了180度变化,越来越多海外资管机构,银行与对冲基金在人民币逐步升值方面正达成日益广泛的共识。”他指出,导致这种状况发生的一大原因,是在美联储9月降息50个基点后,这些海外投资机构意识到中美货币政策不再分化,反而正在迅速趋同,且未来美联储货币宽松力度可能高于中国央行,导致人民币具备更强的升值动能。

随着人民币贬值的外部压力大幅缓解,中国货币政策也拥有更灵活的实施空间。

9月24日,潘功胜指出,货币政策调整过程会有几个考量因素:一是支持中国经济的发展,二是推动价格水平温和回升;三是兼顾经济增长和银行业自身健康,在中间取得平衡;四是要保持人民币汇率在合理均衡水平上基本稳定。此外,货币政策还注重与财政政策的协同配合,支持积极的财政政策。

在业内人士看来,如今人民币稳汇率压力对货币政策调整的掣肘已大幅减弱。

“上半年,中国央行难以从容实施货币合理宽松举措的一大因素,是稳汇率压力较大。”前述香港银行外汇交易员指出。尤其在中美利差倒挂幅度一度创下-250个基点新高的情况下,资本流出与人民币汇率持续贬值的双重压力迫使央行在货币政策调整方面显得小心翼翼。

他直言,5月以来中国央行多次提醒长期国债收益率偏低风险,一个重要原因是偏低的长期国债收益率令中美利差倒挂幅度维持在历史高位,给人民币汇率贬值构成更强压力。因此中国央行通过一系列举措,引导长期国债收益率能回到2.5%~3%合理水准,从而收窄中美利差倒挂幅度令人民币汇率贬值压力减弱。

随着过去一个月美联储降息预期高企令人民币汇率从年内低点回升逾2000个基点,稳汇率因素对央行货币政策调整的掣肘也随之明显减弱。

“无论是将7天期逆回购操作利率下调0.2个百分点(从1.7%降至1.5%),还是近期调降存款准备金率0.5个百分点,央行似乎都无须担心人民币汇率单边快速贬值风险。因为金融市场现在的预期是,未来美联储货币宽松力度可能不亚于中国央行。”这位香港银行外汇交易员指出。这令中国央行货币政策调整拥有更灵活的实施空间。

值得注意的是,随着人民币汇率迭创年内新高,越来越多需要购汇对外付款的外贸企业开始采取延后购汇策略,押注人民币汇率进一步升值而减少自身购汇开支。

9月24日,潘功胜指出,市场参与者要理性看待汇率波动,企业要聚焦主业,人民银行在汇率政策的立场是清晰透明,坚持市场在汇率市场的决定性作用,强化预期引导,保持人民币汇率在合理均衡水平上的基本稳定。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。